腾远钴业:上半年净利预增343%-476% 刚果三期产能逐步释放等 国内外铜钴产量增长 铜售价上升

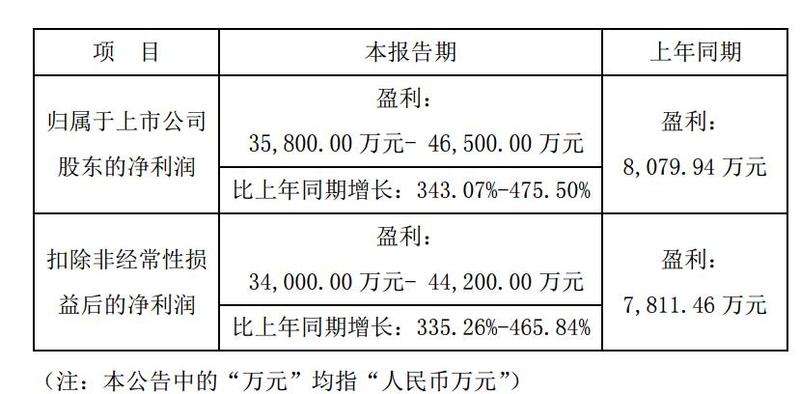

腾远钴业7月16日晚间发布半年度业绩预告,预计上半年净利润3.58亿元—4.65亿元,同比增长343.07%—475.5%。

腾远钴业表示:报告期内,赣州腾远钴业新材料股份有限公司业绩实现了显著的同比增长,这主要得益于募投项目、刚果腾远三期项目产能逐步释放, 公司在国内外钴和铜的产量实现了增长。此外,铜销售价格的上升也显著提高了公司的整体盈利能力。

腾远钴业6月12日在投资者互动平台表示,公司目前已拥有20,000金属吨钴系列产品产能,公司凭借技术优势,主营产品质量均符合国家标准。

腾远钴业5月17日在投资者互动平台表示,公司一直紧跟市场及技术发展趋势,对包括固态电池在内的新型电池技术路线保持持续的跟踪与关注,并积极寻找相适合的业务机会。目前,公司通过推动产能规模的提升,对钴、镍、锂、铜、锰等能源金属以及新能源产业链上下游进行布局,打造了从“钴镍资源-冶炼加工-锂电材料-废料回收”的闭环链路。未来,公司将继续秉持“把中游做大,往上游拓展,向下游延伸;根植资源地作保障,着力新材料求发展”的战略方针,实现技术和管理双轮驱动,致力于成为全球新能源材料领域最具竞争力的企业!

对于未来铜、钴的价格走势,腾远钴业4月18日在机构调研时表示,公司对铜市场前景持续看好。首先是随着人工智能和大数据技术的快速发展,预计这些领域将间接消耗全球3%—5%的铜资源;其次是基础设施建设,各国大型基础设施项目的实施,包括电网升级和新能源车产业的发展,将进一步增加对铜的需求;最后是供需关系,目前铜的供应相对紧张,因此长期来看,公司看好铜的前景。

回顾腾远钴业2023年年报可以看到,公司2023年实现营业收入55.43亿元,同比增长15.47%;归母净利润录得3.78亿元,同比增长37.74%。

从腾远钴业今年的半年报和2023年年报可以看出,铜产品的亮眼表现成为其业绩增长的重要驱动力。腾远钴业在半年度业绩预告中表示,铜销售价格的上升也显著提高了公司上半年的整体盈利能力。回顾铜价今年上半年的表现可以看到:今年上半年,宏观、基本面以及资金面等多种因素共振,带动铜价飞升,三大铜期货均在5月创下历史新高,沪铜半年线的涨幅为13.63%、伦铜半年线涨幅为12%、COMEX铜的半年线涨幅为12.4%。

现货市场方面:SMM1#电解铜2023年12月29日的均价为69230元/吨,2024年6月28日的均价为77615元/吨,其均价半年上涨了8385元/吨,半年度涨幅为12.11%。

进入7月,电解铜现货价格涨多跌少,近来出现调整,据SMM最新报价显示,7月16日,SMM1#电解铜的均价为79135元/吨,较前一交易日下跌了720元/吨,跌幅为0.9%。

进入下半年,美联储降息预期升温,上半年支撑铜价走强的一个配方再次进入铜市的视野,不同的是,年初市场对全球经济修复的预期较高,进而支撑了对铜消费的需求信心,然而。近来美国多项数据不佳以及海内外库存的高企,使得市场更倾向于交易对铜消费需求的担忧,即使当前的数据使得美联储9月降息预期走高,依然未带动铜价短线走强,截至7月16日16:06,沪铜下半年的半年线的涨幅目前暂时为1.51%,伦铜下半年半年线的涨幅暂时为1.41%。截至7月16日16:08,COMEX铜下半年的半年线的涨幅目前暂时为2.5%。

展望铜的后市:

下半年,倘若美联储9月如期降息,这将使得市场对铜等大宗商品的风险偏好上声,将支撑铜价。市场也期待国内出台更多的利好政策,预计国内的宏观氛围也将整体偏暖。下半年需关注海内外重要的宏观数据、货币政策以及美国大选相关变动等。此外还需关注俄乌、中东地区等地缘政治冲突的情况。

基本面上,铜精矿中长期供应短缺不可避免,将给予铜价供应端的支撑。此外,虽然今年电解铜将出现过剩,但预计随着铜精矿的短缺,中长期来看电解铜的供应也将出现下降,倘若市场提前交易铜短缺的问题,后市也将带动铜价上扬。下半年铜行业传统旺季将带动铜消费需求的增加,从而带动铜库存下半年有去库预期。此外,由于“783号文”的影响,江西、安徽、浙江等地的再生铜企业开工显著下降,部分线缆订单转移至电解铜杆厂,也推动了电解铜需求增加,也将在一定程度上带动铜库存的去库。国内炼厂7月出口至LME仓库的铜较6月相比有明显下降趋势,预计LME铜库存后市累库幅度和力度将出现下降。

综上,宏观和基本面等因素,均有望带动铜价在下半年继续走强。然需警惕美国大选以及全球经济复苏不及预期等风险。

展望钴的后市:

2024年是新能源行业的艰难一年,从年初的车企价格战开始,就注定了今年的不平凡。对于钴市场来说,也迎来了至暗的时刻。由于终端价格战的影响,产业链以降本为主要目标;而随着钴资源的持续释放,市场预期原料过剩下,持续挤压钴冶炼环节的利润,硫酸钴价格持续下行,已从历史巅峰时刻的14万元/吨,跌至目前的2.9万元/吨,可谓是风光不再。

SMM预计7月,下游需求虽有恢复,但对于钴支撑有限。此外,由于硫酸钴市场自供及客供较多,因此可流通需求较弱。因此虽目前市场低价现货减少,市场挺价情绪较重,但预计可流通需求弱势下,现货价格上行空间有限。

从民生证券5月6日点评腾远钴业的研报可以看出:铜产品表现亮眼,钴产品营收、毛利占比下滑。2023年铜产品实现营收28.1亿元,同比+70.4%,营收占比提升至50.6%,钴产品实现营收25.1亿元,同比-15.6%,营收占比降至45.2%,主要由于钴价下跌;2023年镍、锂产品开始实现销售,分别实现营收0.5、0.1亿元。铜产品量利齐升,钴产品受价格下滑拖累,镍、锂产品实现首次销售。1)铜:2023年产销5.0、4.9万吨,同比+78.0%、+70.8%,主要由于新增产能释放,铜单吨毛利升至1.7万元,盈利能力明显提升;2)钴:公司钴产品主要为氯化钴、硫酸钴,2023年钴产品产销均1.6万金属吨,同比60.7%、68.1%,但由于钴价下跌,拖累业绩贡献;3)镍&锂:2023年公司1.5万吨电池废料综合回收、5000吨碳酸锂产能投产,硫酸镍、碳酸锂实现首次销售,镍产品产销473、443金属吨,锂产品产销31、16金属吨。未来看点:产能持续扩张,布局二次资源打造产业闭环。1)刚果(金):公司已具备5万吨铜、1万吨钴中间品产能,三、四期项目投产后,铜产能提升至6万吨;2)腾远本部:已形成2.0万金属吨钴、1.0万金属吨镍、1.5万吨电池废料回收、0.5万吨碳酸锂产能,远期规划4.6万金属吨钴、6.0万金属吨镍、2.5万金属吨锰、2.0万吨碳酸锂产能;3)赣州腾驰:2万吨三元前驱体及0.5万吨四氧化三钴产能试生产,远期规划12万吨前驱体及2万吨四氧化三钴产能。投资建议:公司铜钴锂镍扩产项目持续推进,产能弹性较大,铜价长期向好,盈利能力有望维持,钴价已跌至历史低位,维持“谨慎推荐”评级。风险提示:产能释放不及预期风险,需求不及预期风险,海外经营风险。

来源:SMM