经济延续向好 期指不乏向上动能

建议逢低入多IF+

随着稳增长政策的发力,经济延续恢复向好态势,企业盈利边际改善,从估值上利多期指表现,加之“科特估”行情继续发酵,期指操作上可逢低入场IF多单。

近期,在A股估值较低、监管政策呵护市场、上市公司开启回购潮的背景下,风险偏好回升,期指止跌企稳。7月9日至17日,上证综指自低位反弹1.38%,IF、IH、IC、IM主力合约分别反弹3.38%、3.54%、1.96%和2.86%。

国内经济运行稳中有进

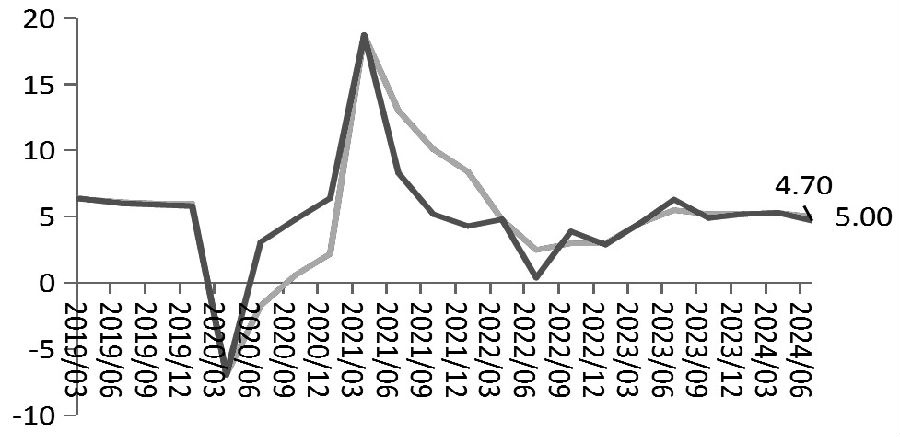

我国经济正处于从高速增长转向高质量发展的阶段,GDP增速放缓是转型期间必然面临的问题。2024年二季度,GDP同比增长4.7%,增速较前值回落0.6个百分点。从三大产业表现来看,受产业政策推进影响,第二产业对GDP的贡献率上升至43.6%,处于2022年6月以来的高位,而受地产较弱、金融“挤水分、防空转”监管导向的影响,第三产业对GDP的贡献率下降至52.6%,处于2022年6月以来的低位。当前,经济结构有所分化,表现为生产端较强而消费端偏弱,且外需强于内需。内需上,固定资产投资端制造业投资增速维持高速增长状态,而地产投资表现不佳,消费端服务消费强于商品消费。

为了进一步增强经济内生动力,宏观调控政策有望继续发力。财政政策方面,今年上半年地方债发行进度较慢,后续预计加速。截至7月15日当周,地方政府专项债累计发行1.57万亿元,发行进度为40.3%,低于历史同期水平。按往年惯例,用于项目建设的地方政府新增专项债券一般被要求在10月底前完成发行,故三季度专项债发行进度料加快,下半年基建投资增速也将随之提升。货币政策方面,央行货币政策委员会第二季度例会指出,“要加大已出台货币政策实施力度”,并“有效落实好存续的各类结构性货币政策工具”。展望下半年,随着稳增长政策的发力,经济持续向好,企业盈利边际改善,从估值上利多期指表现。

图为二季度国内GDP同比走势(单位:%)

美联储降息预期升温

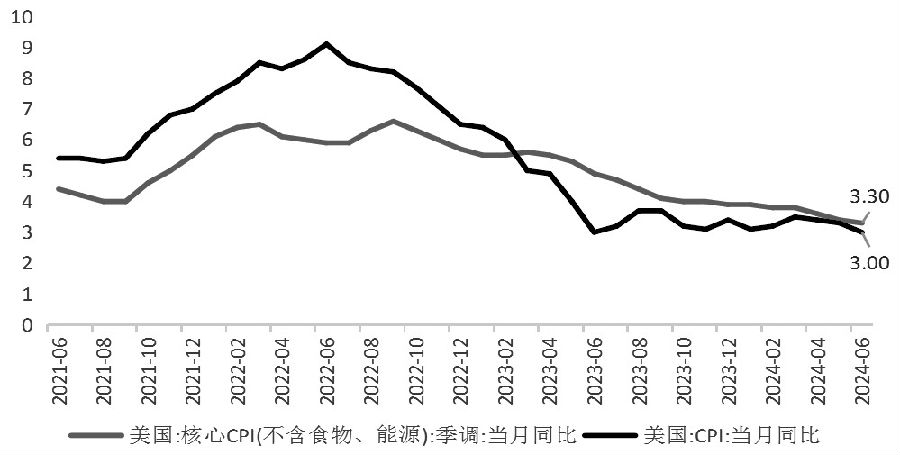

影响美联储政策的核心在通胀。二季度以来,美国通胀呈现降温态势。6月,美国CPI同比增长3%,超预期回落至2023年6月以来的最低水平;环比下降0.1%,为2020年5月以来首次转负。6月核心CPI同比上升3.3%,低于预期的上升3.4%,为2022年4月以来的最低水平;环比上升0.1%,预期和前值的上升0.2%,为自2021年以来的最小涨幅。目前影响通胀下行的阻力主要来自租金项,而通胀缓解的主要贡献来自核心商品及租金以外核心服务项。6月,核心商品通胀率继续下行至-1.8%,连续6个月位于负值区间,对缓解核心通胀起主要贡献。此外,随着劳动力市场趋于饱和,6月,不含租金的服务通胀环比持平,增速为2023年5月以来低点,反映租金以外核心服务项通胀降温。由于主要居所租金和业主等价租金环比增速跌穿0.4%的平台期,租金项通胀有所松动,6月,租金项通胀同比增速回落至5.2%,通胀黏性下降。

图为美国通胀数据表现(单位:%)

随着美国通胀的降温,近期美联储官员表态转“鸽”。7月15日,美联储主席表示,越来越确信通胀正在回落至2%的目标水平,并表示将在通胀真正降至这一目标之前就启动降息。美联储持续偏“鸽”的发声进一步强化了金融市场对美联储9月降息的预期,这使得人民币汇率压力减轻,进而对期指形成利多。

总而言之,稳增长政策加码发力,经济延续恢复向好态势,企业盈利边际改善,从估值上利多期指表现。此外,美国通胀超预期降温,美联储降息预期增强,人民币汇率压力减轻,利好以人民币计价的资产。操作上,“科特估”成为市场交易主线之一,其利多IF,故可逢低入多IF。(作者单位:福能期货)

来源:期货日报网