【有色早评】铜价破位下跌

有色早评 | 2024年7月19日

品种:铜、铝、锌、镍、不锈钢

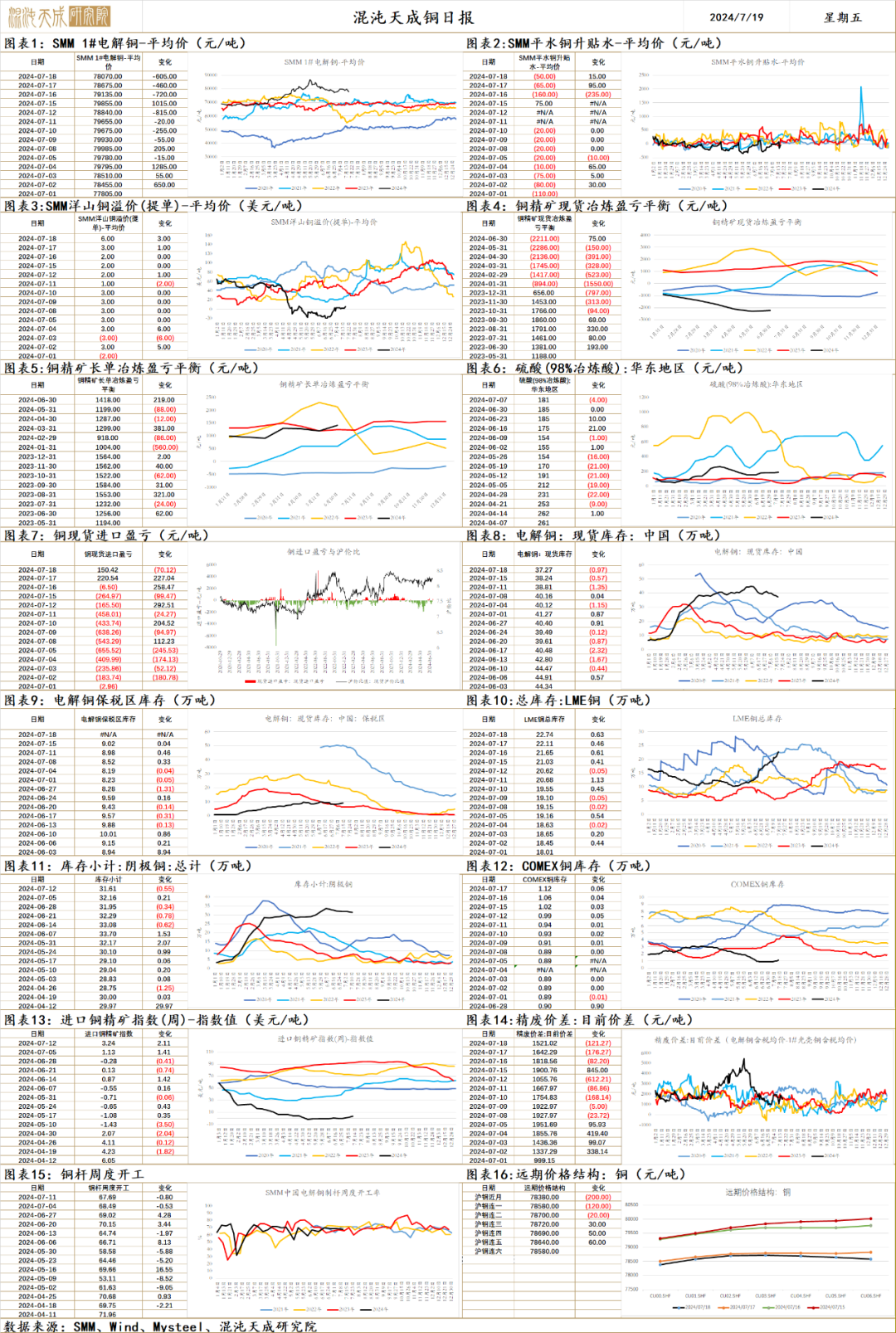

铜

铜 2024.0719

一、市场观点

有色上有点交易海外衰退的意思,降息预期更多是在贵金属上体现,美债则是交易特朗普上台后的财政扩张,曲线有点走陡。

讲美国衰退我觉得现在有点早,市场这么交易有点提前,国内衰退差不多,美国还没到衰退我觉得,充其量是个浅衰退预期现在,非农跌破1万, 最好跌破10万,失业率单月环比大幅走高个0.2最好0.3这种,衰退意味会很浓,或者AI这个逻辑被阶段性证伪,美国的软着陆预期有和AI产业革命预期有很大关系,如果AI逻辑大幅走弱,比如英伟达业绩严重不急预期,那衰退意味会很浓。

所以整体上我也是想空,但觉得时机驱动还是不太够,可能还是一个高位震荡,,当下这种下跌的延续性感觉还是会差点意思。

二、消息与数据

1、【中国1-6月未锻轧铜及铜材出口量同比增加186.8%】海关总署网站7月18日发布数据显示,中国6月未锻轧铜及铜材出口量为233328吨,同比增加186.8%。1-6月份累计出口量为4952374吨,同比增加39.4%。中国6月未锻轧铜及铜材进口量为43.6万吨,同比减少3%。中国1-6月未锻轧铜及铜材进口量为276.3万吨,同比增加6.8%。(海关总署)

2、【自由港印尼新投产冶炼厂8-12月将加工约40万吨铜精矿】外媒7月18日消息,自由港印尼(Freeport Indonesia)位于东爪哇省Gresik的East Java冶炼厂上月投产,该冶炼厂的铜精矿加工能力为170万吨,电解铜产能为65万吨左右,黄金产能为50-60吨。近日,公司首席执行官Tony Wenas在一份声明中称,今年8月至12月期间,East Java冶炼厂将加工约40万吨铜精矿,加工能力将在8月逐步提升,并将在12月达到满负荷运转。满负荷运转后,该冶炼厂和PT Smelting将能够在国内加工自由港印尼所生产的全部300万吨铜精矿。(上海金属网编译)

3、【加工费下降后,又有中国铜冶炼厂计划减产】据外媒7月17日消息,由于铜矿山供应和冶炼产能之间的不平衡持续压低铜矿加工利润,中国又有两家冶炼厂,正在制定明年减产计划。根据报道,先前已有多达19家公司同意减产。据悉,上周在上海举行的中国冶炼厂季度会议上,大冶有色和包头华鼎铜业发展有限公司的代表披露了削减冶炼产量的计划。大冶有色代表称,该公司计划明年将冶炼产量削减 20%,现在已经开始实施较小规模的减产,导致该厂精炼铜总产量已下降93万吨。规模比较小的包头华鼎公司,也已在今年开始削减冶炼量,计划明年再减少40%,据该公司网站称,公司原年产能为20万吨粗铜和3万吨铜精矿。(上海金属网编译)

4、【亚利桑那州Arizona将Cactus铜资源量增加四分之一以上】外媒7月17日消息,经过七个月的钻探计划,亚利桑那州Arizona Sonoran将亚利桑那州Cactus铜矿项目的测量和指示资源吨位增加了四分之一以上。报告称,Cactus铜矿的测量和指示的总资源量为6.326亿吨,铜品位为0.58%,铜含量为73亿磅,比之前的估计增加26%。而推断资源量激增60%达4.74亿吨,铜品位为0.41%,铜含量38亿磅。Cactus棕地铜矿项目将12亿磅铜转化为测量类别,并确认Parks/Salyer资源区和新的MainSpring矿区为一个单一矿床。新的PEA将于今年夏天完成。(上海金属网编译)

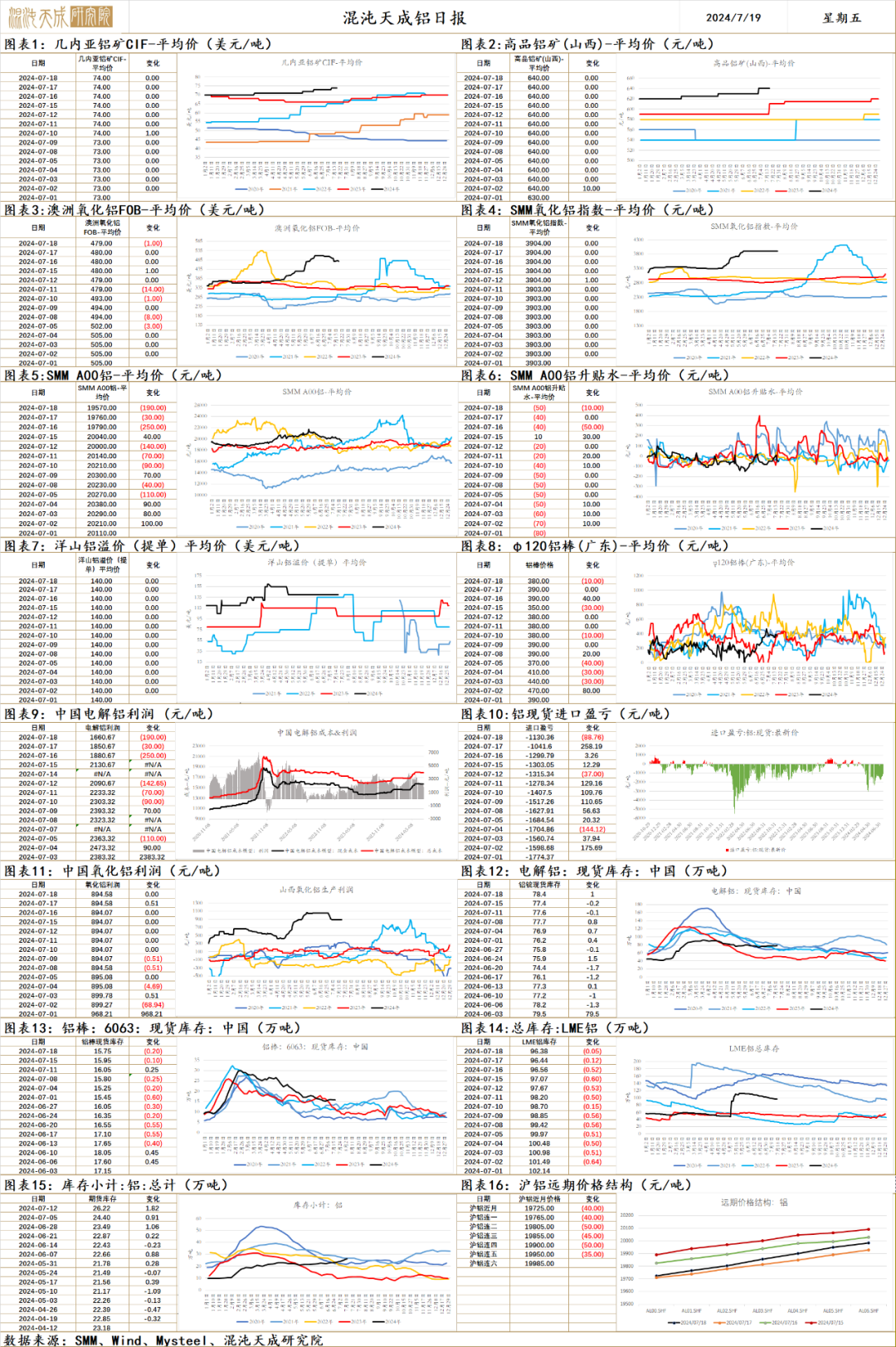

铝

铝 2024.7.19

一、市场观点

中国6月制造业pmi下滑,美国ISM制造业连续三个月萎缩,全球制造业扩张趋缓,我国财政端政策持续加码,维持经济稳中向好发展主基调不变。美国特朗普支持率攀升,风险资产避险情绪升温,海外有色需求预期走弱,衰退交易渐起。

供给端,据百川盈孚,云南已复产120万吨,占总供给的3%。5月铝进口15.8万吨,环比减了6万吨。国务院发文推进有色金属行业节能降碳改造,供给端受限,电解铝供给约束增强。

需求端,下游开工率环比下行。铝锭+铝棒社库环比+0.8至94.2万吨,小幅累库。光伏2024年5月新增装机同比增48%,回归高增长。北京房地产降低首付比例,二手房和新房成交好转,房地产行业情绪回暖,房地产需求有望企稳。

原料端,海外力拓氧化铝厂因天然气短缺压降产能120万吨,澳大利亚氧化铝产量全球前列,超过80%用于出口,我国是其主要出口国之一,5月氧化铝进口环比下行至9万吨,主要系进口来源国澳大利亚的减少,进口减少预期将持续到9月。山西河南国产矿仍未大规模复产,国内氧化铝厂提产困难,进口锐减下,供需缺口进一步扩大,流通现货紧张。

整体来看,特朗普支持率攀升,风险资产避险情绪升温,利空新能源金属,海外需求预期走弱,经济衰退交易渐起,铝弱势下行,短期观望为主。

二、消息面

1.【中国6月铝矿砂及其精矿进口量同比增加15.4%】海关总署7月18日公布的数据显示,中国6月铝矿砂及其精矿进口量为1333万吨,同比增加15.4%。1-6月累计进口量为7735万吨,同比增加7.4%。(海关总署)

2.【中国6月未锻轧铝及铝材进口量同比增加16.0%】海关总署7月18日公布的数据显示,中国6月未锻轧铝及铝材进口量为24万吨,同比增加16.0%。1-6月累计进口量为204万吨,同比增加70.1%;中国6月未锻轧铝及铝材出口量为61万吨,5月为56.5万吨。中国1-6月未锻轧铝及铝材累计出口量为317.1万吨,同比增加13.1%。(海关总署)

3.【美国铝业二季度氧化铝产量及出货量皆环比减少,维持全年预估】美国铝业公布报告显示,2024年第二季度公司氧化铝产量环比下降5%至253.9万吨,主要原因是6月完工的Kwinana炼厂全面停产,一季度氧化铝产量为267万吨;铝产量环比增长2.06%达到54.3万吨,连续第七个季度增长。出货方面,二季度氧化铝的第三方出货量环比减少5%至226.7万吨,铝的出货量环比增长7%至67.7万吨。美铝仍预计2024年铝总产量和出货量将保持不变,分别在220-230万吨、250-260万吨;预计2024年氧化铝总产量和出货量将保持不变,分别在980-1000万吨、1270-1290万吨。(Alcoa)

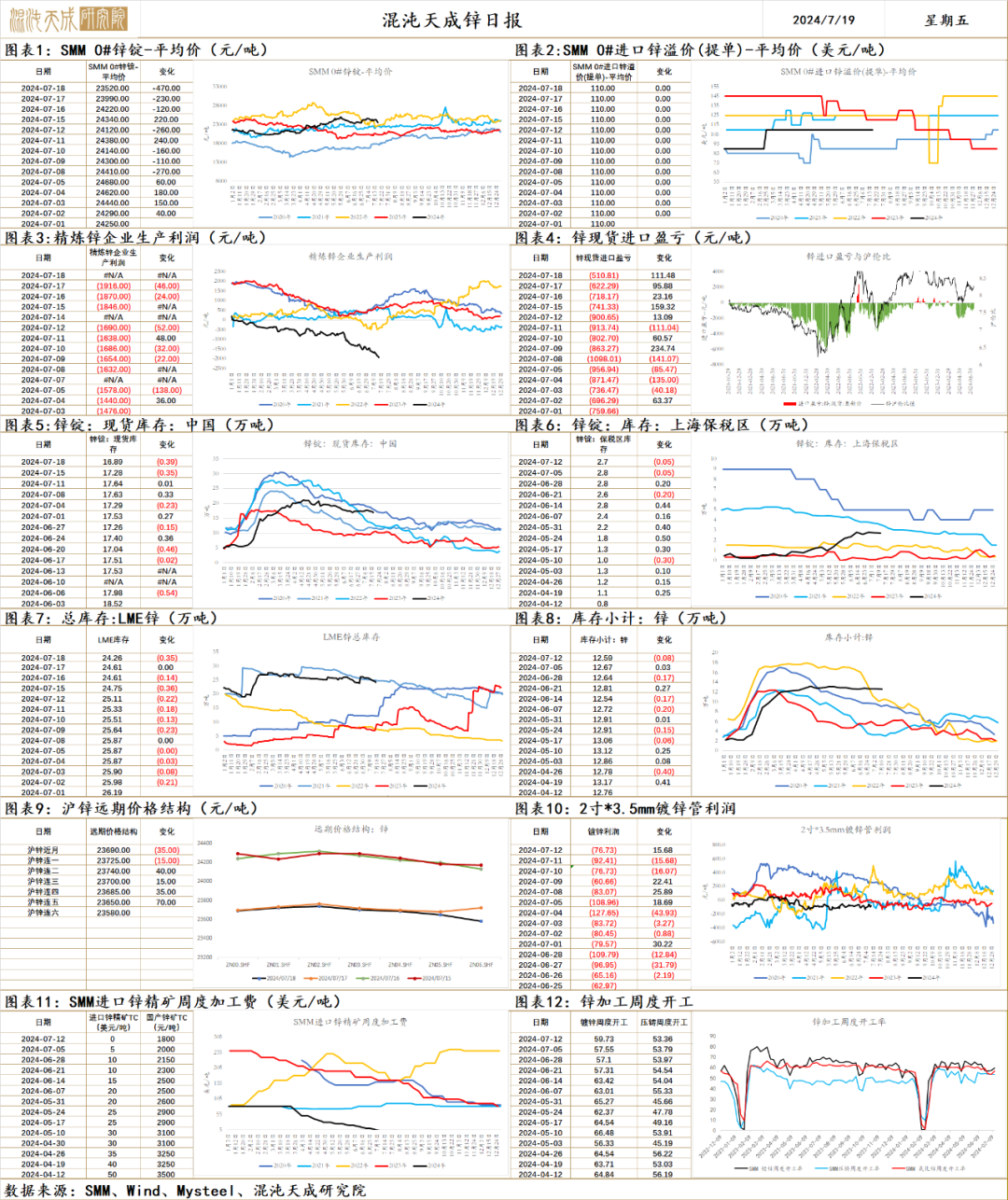

锌

锌 2024.7.19

一、市场观点

中国6月制造业pmi下滑,美国ISM制造业连续三个月萎缩,财政端政策持续加码,维持经济稳中向好发展主基调不变。美国特朗普支持率攀升,风险资产避险情绪升温,海外有色需求预期走弱,衰退交易渐起。

供给端,海外矿端减产导致原料供应收紧,加强了锌的底部支撑,进口矿TC下行,进口矿流入减少,国内矿趋紧,国产精矿TC下行趋势难改,冶炼厂亏损加剧,7月新增检修增多,据钢联测算预计影响产量4万吨,接近8%,供给减产逐步兑现。5月进口锌4.4万吨,同比增148%。Kipushi锌矿如期投产,2024年拟新增约12万吨锌矿,新增锌矿总供给1%。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。上海优化限购政策,深圳下调个人住房贷款最低首付款比例和利率下限,北京降低首付比例,房地产行业持续迎来利好政策,二手房和新房成交回暖,房地产悲观预期被扭转。库存环比-0.4至16.9万吨,小幅去库。

总体来看,特朗普支持率攀升,风险资产避险情绪升温,利空新能源金属,海外有色需求预期走弱,经济衰退渐起。国内三中全会仍有政策预期在,同时供给端7月减产兑现,底部支撑夯实。短期海外衰退交易主导,锌价弱势下行,观望为主。

二、消息面

1.【IMF:美联储应该至少等到2024年底再降低政策利率】IMF:美联储应该至少等到2024年底再降低政策利率。对于美联储来说,在降息之前等待更清晰的证据表明通胀持续回到2%的目标是谨慎的。美国应考虑缩减对雇主支付的医疗保健、出售主要住宅的资本利得的免税额度。美国迫切需要扭转持续增长的公共债务;高赤字给美国和全球带来越来越大的风险。美国应考虑逐步提高包括年收入低于40万美元的家庭的所得税税率。美国应考虑缩减抵押贷款利息和州地方税的扣除额,同时提高汽油和柴油税。(金十数据)

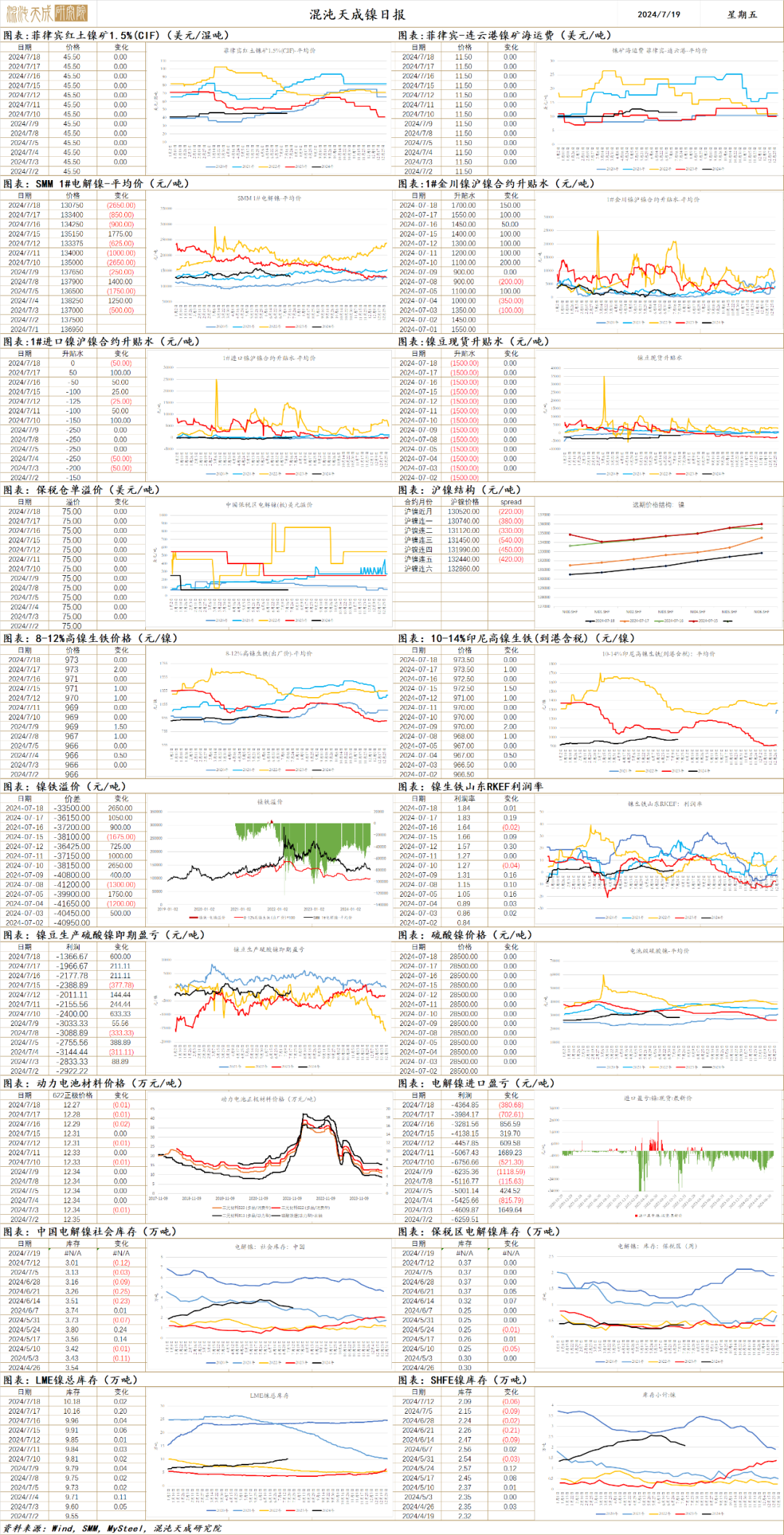

镍

镍 2024.07.19

一、市场观点

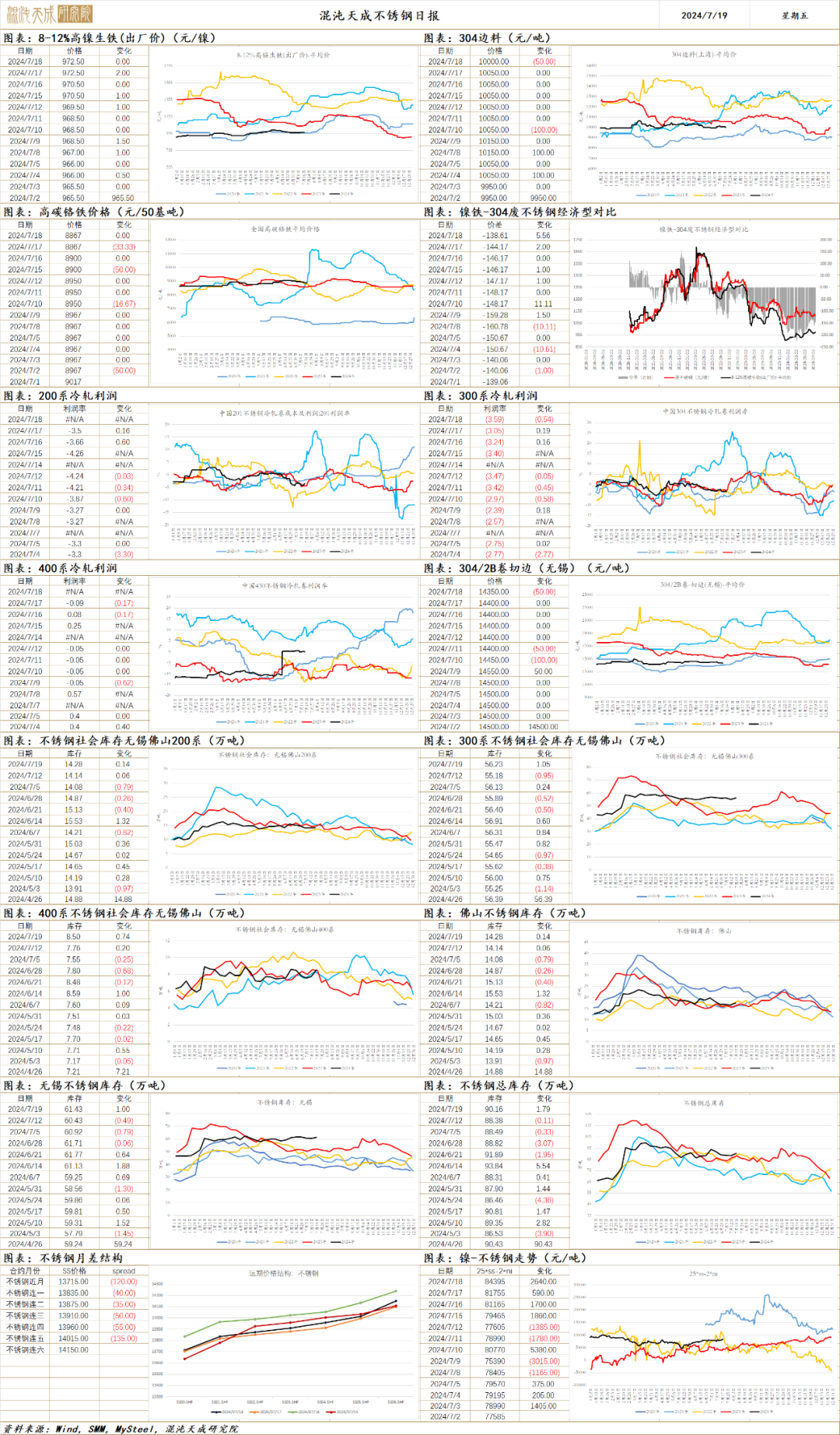

基本面方面,矿端印尼RKAB审批提速后,预计其镍元素长期的大量释放持续带来供应端压力,镍产业负反馈有进一步扩大的可能。宏观层面,美国降息条件愈发充分,市场目前倾向与美联储9月开始第一次降息,市场开始交易降息前期的衰退风险。此外由于特朗普再次当选可能性较高,而此前其对新能源持偏反对立场,镍面临需求端收缩风险。国内无超预期的政策。供应方面,6月国内精炼镍总产量26475吨,环比增加3.02%,同比增加23.83%,精炼镍供给压力仍然较大。需求端,不锈钢产量位于相对高位,对镍需求有直接拉动,新能源的需求边际走弱。库存方面精炼镍显性库存仍在高位,库存压力较大,近期出现边际去化趋势,后续观察去库延续性。综合来看,近期镍价大幅回落后,市场需求偏冷清,现货市场偏紧格局有所缓解,随着后续产量的释放,预计现货供需会近一半宽松。中长期来看,印尼镍大量释放,供应的压力会持续,预计后续偏弱震荡。之后关注重点是镍供应端是否会出现负反馈范围的扩散,以及宏观环境的走向。

供应端,22024年6月国内精炼镍总产量26475吨,环比增加3.02%,同比增加23.83%;2024年1-6月国内精炼镍累计产量148656吨,累计同比增加38.79%。目前国内精炼镍企业设备产能32267吨,运行产能29017吨,开工率89.93%,产能利用率82.05%。

需求端,2024年6月国内43家不锈钢厂粗钢 产量328.86万吨,月环比减少1.12万吨,减幅0.34%,同比增加7.89% 。7月排产324.67万吨,月环比减少1.27%,同比增加1.58%。不锈钢对镍的直接需求保持高位。硫酸镍方面,6月中国硫酸镍实物产量17.74万吨,金属产量3.9万吨,环比降1.34%,2024年7月预计3.72万金属吨,环比减4.76%。三元产业链虽然海外需求有所增加,但整体需求仍在下降中,对硫酸镍需求不佳。前期硫酸镍生产镍板企业在出口利润较高的情况下在LME大量套保,所以硫酸镍生产镍板需求增加,带动硫酸镍整体产量下降放缓,但后续随着交货减少的情况下,叠加企业生产硫酸镍利润倒挂,部分企业减产,导致硫酸镍将在7月产量下降。

库存方面,上周6地社会库存减少525吨,降幅为1.87%,保税区库存持平,期货库存下降646吨,降幅为2.87%。国内显性库存共计下降1143吨,降幅2.03%。LME库存增加618吨,库存上升0.64%。本周全球显性库存下降525吨,降幅为0.34%。

价格方面,上周SMM印尼高品位镍矿内贸价格1.2%品位镍矿维持26.10美元/湿吨,1.6%品位镍矿+0.5美元/吨度至49.8美元/湿吨,高品位锰矿供应仍偏紧张。镍铁价格+0.04元/镍点至973.34元/镍点,当前市场采购需求下降,但供给端出现明显减量,镍铁价格企稳回升。港口MHP昨日价格-52至12932.5美元/镍吨,LME折价系数为79,MHP折价系数有所松动。

二、消息与数据

1、【俄罗斯诺镍公司据悉正与几家中国电池企业洽谈合资建厂】7月18日消息,三位知情人士表示,俄罗斯诺里尔斯克镍公司(Nornickel)正与几家中国电池企业洽谈合资建厂事宜,中伟新材料(CNGR Advanced Materials)和宁德时代子公司邦普循环科技(Brunp Recycling)据称在与诺镍接触公司之列。诺镍和中伟方面不予置评。邦普循环未回应置评请求。(界面新闻)

2、【印尼下周将启用镍和锡运输线上追踪系统】7月18日消息,印尼计划于下周启用名为SIMBARA的镍和锡运输线上追踪系统,旨在提升政府收入并优化矿业管理。该系统此前已于2022年在煤炭行业应用,并计划扩展至其他矿产。作为全球最大的镍生产国和主要锡生产国,印尼政府将借此系统追踪从矿山至国内冶炼厂的镍和锡流向。冶炼企业需登记所购镍的来源及矿场位置,不得从未缴纳特许权使用费的矿山采购矿石。该系统还将与政府采矿配额线上记录系统(RKAB)关联,帮助矿商追踪生产配额,并在数据差异时向相关部门发出提醒。印尼考虑在镍和锡追踪系统运行顺畅后,将其应用于铝土矿和铜等其他矿产。(MINING.COM)

3、【供应过剩可能限制第三季度亚洲镍价涨幅】据外电7月17日消息,亚洲镍价在第三季度的上涨空间可能有限,因镍锰钴电池和不锈钢的下游需求疲软,加上原生镍产量上升,导致市场基本面疲软。据市场参与者称,预计7月份不锈钢钢厂的产量将环比下降7%。S&P金属和矿业研究高级分析师Jason Sappor称:“我们预计全球原生镍市场基本面疲软,对2024年原生镍总库存将达到四年新高的预测强调了这一点。”Commodity Insights的数据显示,尽管近期印尼镍矿开采许可证审批延迟以及新喀里多尼亚社会动荡导致矿山关闭,引发近来供应中断,但预计2024年原生镍仍将供应过剩98000吨。(文华财经编译)

4、【印尼2024年6月镍产品出口数据】据印尼贸易部最新信息,2024年6月份印尼镍产品出口总计911438实物吨,其中NPI717736吨,FeNi9434吨,高冰镍18701吨,硫酸镍12000吨,MHP122065吨,电解镍3611吨。6月出口总计中:出口中国813291吨,占比89.23%。1-6月份出口总计5474792实物吨(下同),其中NPl4387035吨,FeNi36313吨,MHP679225吨,高冰镍138531吨,硫酸镍91687吨,电解镍22716吨。1-6月份出口总计中:出口中国5154377吨,占比94.15%;印度103245吨,占比1.89%。(Mysteel)

不锈钢

不锈钢 2024.07.19

一、市场观点

宏观层面,美联储降息条件逐渐充分,但市场开始交易降息前期的衰退风险,国内无超预期的政策。原料端,虽然在RKAB审批推进后,印尼镍矿供应释放速度应会逐步恢复,但受印尼产业政策影响,预计镍铁供应增量有限。基本面上,不锈钢产量持续释放,下游需求整体偏弱,现货市场成交冷清。整体来看,不锈钢供需宽松,在上周经历了一段反弹后,市场转为现货价格跟随盘面下行,成交冷淡的局面。在当前原料供应难见增量的预期下,不锈钢成本端存在一定支撑,但淡季偏弱的需求会持续给予不锈钢价格压力,预计不锈钢震荡运行。后续继续观察不锈钢减产程度以及下游制造业扩张的情况。

基本供需方面:

供应端, 据Mysteel统计,2024年6月国内43家不锈钢厂粗钢 产量328.86万吨,月环比减少1.12万吨,减幅0.34%,同比增加7.89% 。7月排产324.67万吨,月环比减少1.27%,同比增加1.58%。不锈钢供应仍处于同时期高位。

原料端,6月中国&印尼镍生铁实际产量金属量总计14.29万吨,环比减少2.79%,同比减少6.69%。中高镍生铁产量13.7万吨,环比减少2.56%,同比减少6%。2024年1-6月中国&印尼镍生铁总产量87.29万吨,同比减少0.76%,其中中高镍生铁镍金属产量85.51万吨,同比减少0.22%。2024年6月中国镍生铁实际产量金属量2.51万吨,环比增加7.26%,同比减少20.18%。2024年1-6月中国镍生铁总产量14.52万吨,同比减少20.93%。昨日高镍生铁指数+0.04元/镍点至973.34元/镍点,在供给有限的影响下,镍铁价格有所企稳。

2024年7月11日,全国主流市场不锈钢89仓库口径社会总库存108.77万吨,周环比上升0.63%。其中冷轧不锈钢库存总量72.33万吨,周环比上升2.02%,热轧不锈钢库存总量36.44万吨,周环比下降2.02%。本期全国主流不锈钢89仓库口径社会库存呈现窄幅增量。本周市场以冷轧资源到货为主,周初在涨价氛围的带动下,刺激下游部分刚需释放,但周内仍未有大量提货现象,成交量级有限,因此本期全国不锈钢社会库存呈现窄幅增量。

现货方面,不锈钢成本端镍铁企稳回升,现货价格低位震荡,现阶段不锈钢利润仍不乐观,昨日304不锈钢冷轧利润-76至-517元/吨。

二、消息与数据

1、【印尼新建1780mm热连轧项目一次热负荷试车成功】近日,由国机重装机电液设备总承包的印尼新建1780mm热连轧项目一次全线热负荷试车成功。(国机重装中国二重)

2、【广西盛昌隆新材料钢卷储存能力4万吨以上,产品原材料来自北港新材料】目前,广西盛昌隆新材料有限公司已完成3000万元的投资,钢卷储存能力4万吨以上,其原材料来自北港新材料冷轧2B卷,通过现有分条、切板、磨砂产线,产出的雪花砂还有不锈钢压瓦等深加工产品,提升产品附加值。(北海市融媒体中心)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。