期铝携手走弱 伦铝周线跌幅较沪铝大 国内供强需弱、去库不畅【SMM评论】

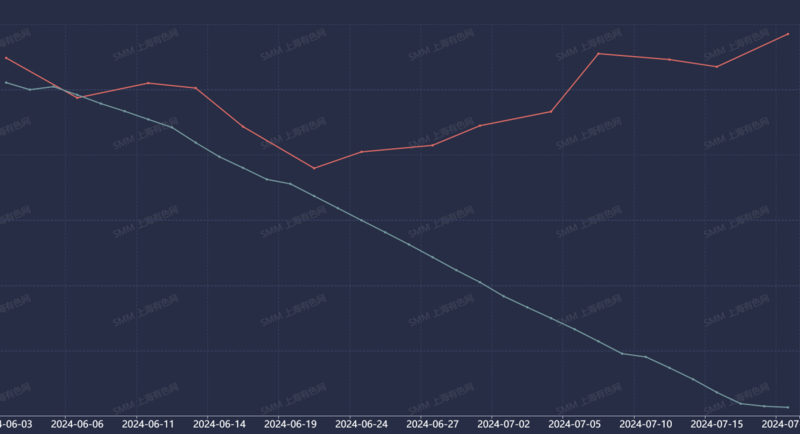

SMM7月19日讯:基本面电解铝供应充足,下游需求面临淡季。本周期铝延续走弱,截至周五日间收盘沪铝主连周线跌2.27%,截至周五15:24分伦铝周度跌4.15%。

沪铝主连、伦铝走势变化:

现货市场

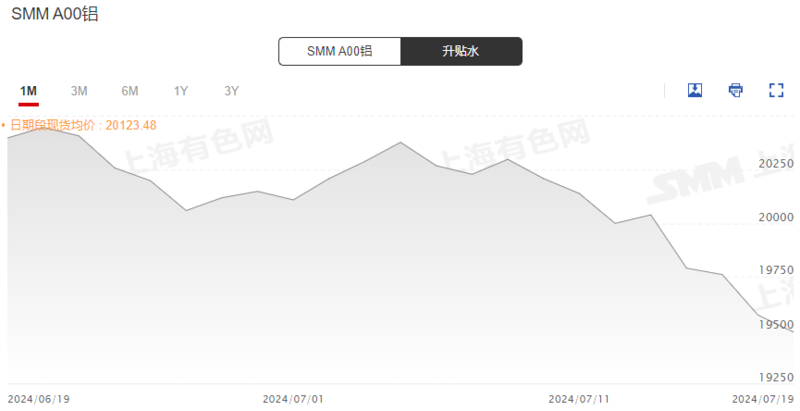

本周,SMM A00铝现货均价持续下探,截至周五价格环比上周五跌幅为2.55%。本周现货铝价运行重心迅速下移,持货商积极出货为主,市场流通货源充足,下游观望情绪较浓,接货谨慎,刚需采购为主,周中铝锭累库明显,现货贴水承压。

总体来看,供应端呈现持续增长态势,而消费淡季到来需求减弱,铝锭库存处于近三年同期高位,现货可流通货源充足,现货贴水承压,短期现货市场或维持贴水行情。

SMM A00铝现货均价变化走势:

宏观面

本周美元指数低位震荡,截至周五14:09分周线涨0.22%。周初随着美国通胀压力减轻及美联储官员发声,市场对美联储加息预期快速升温。但随后支持率上升的总统候选人特朗普表示应在11月大选前避免降息,又导致降息预期回落。根据CME FedWatch Tool,市场预计美国9月降息的可能性为98%。

美元指数变化走势:

国内方面,中国共产党第二十届中央委员会第三次全体会议,于2024年7月15日至18日在北京举行。发布,全会听取和讨论了习近平受中央政治局委托所作的工作报告,审议通过了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》。(央视新闻)

整体来看,宏观面关注美联储数据及降息预期、三中全会推进性政策落地情况,对大宗商品价格的影响。

基本面

供应端:

本周国内电解铝运行产能在4,334万吨附近,较月初增加10万吨左右,主因云南剩余部分产能全面投产,届时云南运行产能达578万吨,前期停产产能已全面恢复,国内电解铝运行产能处于历史同期高位水平,加之近期新疆、青海等地铸锭量增加,国内铝锭供应端相对充足。

库存:

国内方面,7月18日,SMM统计电解铝锭社会总库存79.7万吨,国内可流通电解铝库存67.1万吨,较上周四累库0.8万吨,较本周一累库1.0万吨。在此之前,国内铝锭库存曾短暂地进入缓慢去库节奏,累计去库0.4万吨。但周中的这一波累库之后,目前国内铝锭库存已增加至下半年新高,同比去年同期也已高出24.3万吨,进一步压制铝期现价表现。SMM预计,7月国内铝锭库存下降空间有限,或将维持在75-85万吨之间变动。

LME方面,本周伦铝库存延续去库,但减少幅度有所放缓,截至7月18日库存较上一周减1.32%。

国内电解铝分地区总社库及伦铝总库存变化走势:

需求端:

本周国内铝下游开工维持弱势,部分工业材企业反馈因铝价连续回撤,终端下单意愿有所好转,开工较上周略有好转。但建材方面需求表现仍较差,暂无订单增量。而铝板带箔方面开工仍继续走弱,终端提货积极性较差,企业成品库存高位,行业开工意愿下降。线缆版块整体开工持稳为主,国网方面订单排产稳定,企业履约生产为主。

SMM展望

整体来看,基本面7-8月国内电解铝供应端高位运行,供应充足,下游需求端却呈现淡季态势,铝锭社会库存去库不畅。叠加美国欲对中国铝材加征关税,加剧铝市场供需错配预期。电解铝成本端在氧化铝价格急跌后,支撑松动。

短期来看,铝市场多重因素利空,缺乏上行驱动力,下周铝价或以维持弱势整理为主。关注国内外下游消费情况及宏观情绪转变。

本周行业资讯精选

》申请订阅:中国铝产业链周报

来源:SMM