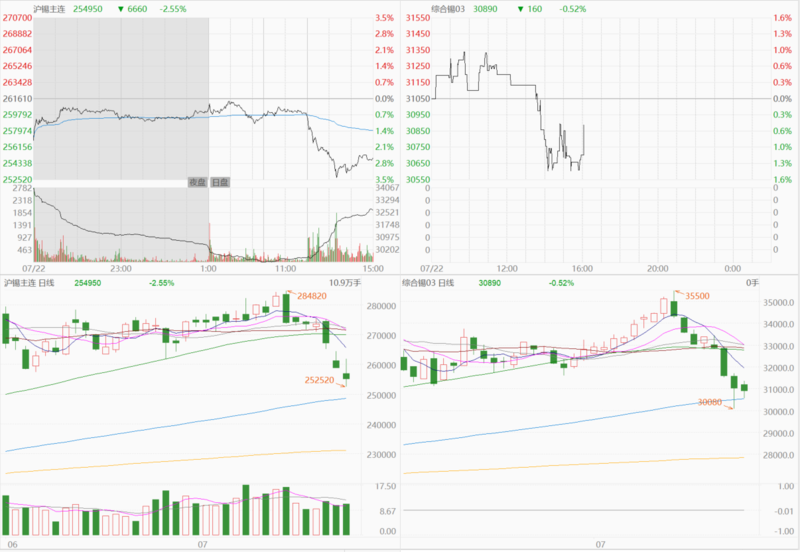

库存相对充足&消费淡季 逾十日沪锡主连最大跌幅超11%【SMM评论】

SMM7月22日讯:当前国内锡锭库存虽有去库但整体水平仍较高,且下游面临消费淡季。今日沪锡主连延续滑落,刷2024年4月24日以来新低至252520元/吨,连续三日飘绿,较7月12日高点最大跌幅为11.34%,截至今日日间收盘跌2.55%。伦锡今日同样飘绿,跌幅较沪锡小,截至16:06分跌0.52%。

沪、伦锡期货走势变化:

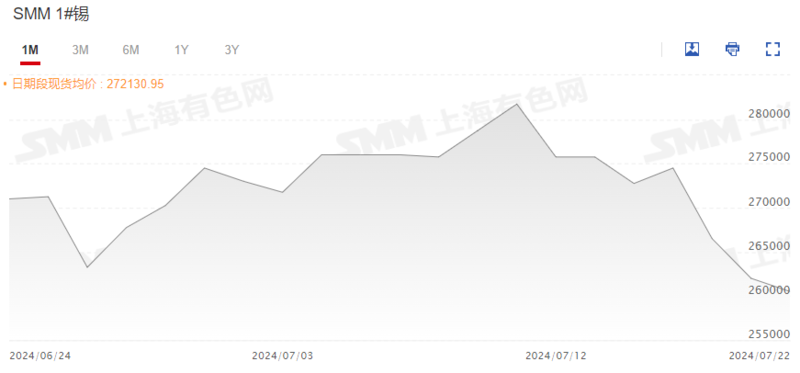

现货价格

今日SMM 1#锡现货均价继续下调,报260500元/吨,较前一日跌0.57%,连续三日下跌。上周锡价回落,激发众多下游企业的补库热情,同时,终端企业的订单意愿也显著提升。部分贸易企业的库存已被清空,其他企业的库存也大幅下降。此外,随着现货市场锡锭流通货源的减少,各品牌锡锭的升贴水也相应小幅上调。

SMM1#锡现货均价变化走势:

供应端

产量方面:SMM预计7月国内锡锭产量环比增1.47%,同比增21.49%。云南地区大部分冶炼企业预计将维持正常生产,但因交接问题停产的企业何时复产尚不明确。江西地区多数企业计划继续正常生产,少数企业有望小幅增产。

国内精炼锡产量变化走势:

进口方面:据SMM调研显示,缅甸佤邦的禁矿问题近期难以解决,预计国内三季度锡矿进口量或将保持较低水平。

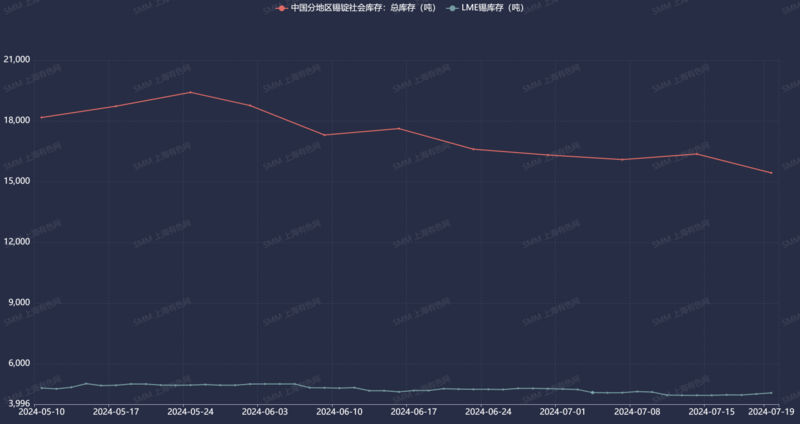

库存

国内方面:上周(7月19日)国内分地区锡锭社会总库存减少5.70%,SMM预计若锡价继续保持偏弱走势,锡锭社会库存或将保持去库态势。

LME库存:上周伦锡库存走势相对平稳,截至7月19日周内库存较前一周增2.70%。

国内分地区锡锭社会总库存及LME锡库存变化走势:

需求端

7月样本企业锡焊料总产量预期为8455吨,预计环比减1.46%,预计总样本开工率为71.65%,环比减1.06个百分点。SMM最新调研分析预测,锡焊料企业的开工率相较于6月可能会出现下滑。这一预测基于多数下游焊料企业的反馈以及各类终端企业的排产预期,在消费淡季的大背景下,锡焊料企业订单量预计将继续呈现小幅减少的趋势。

SMM展望

整体来看,基本面目前锡锭库存相对充足,且下游消费步入淡季,以及近期费城半导体指数显著下跌,这些因素均对锡价有抑制作用。SMM预计短期内锡价或维持低位震荡。

来源:SMM