【有色早评】悲观情绪延续,铜价加速调整

有色早评 | 2024年7月23日

品种:铜、铝、锌、镍、不锈钢

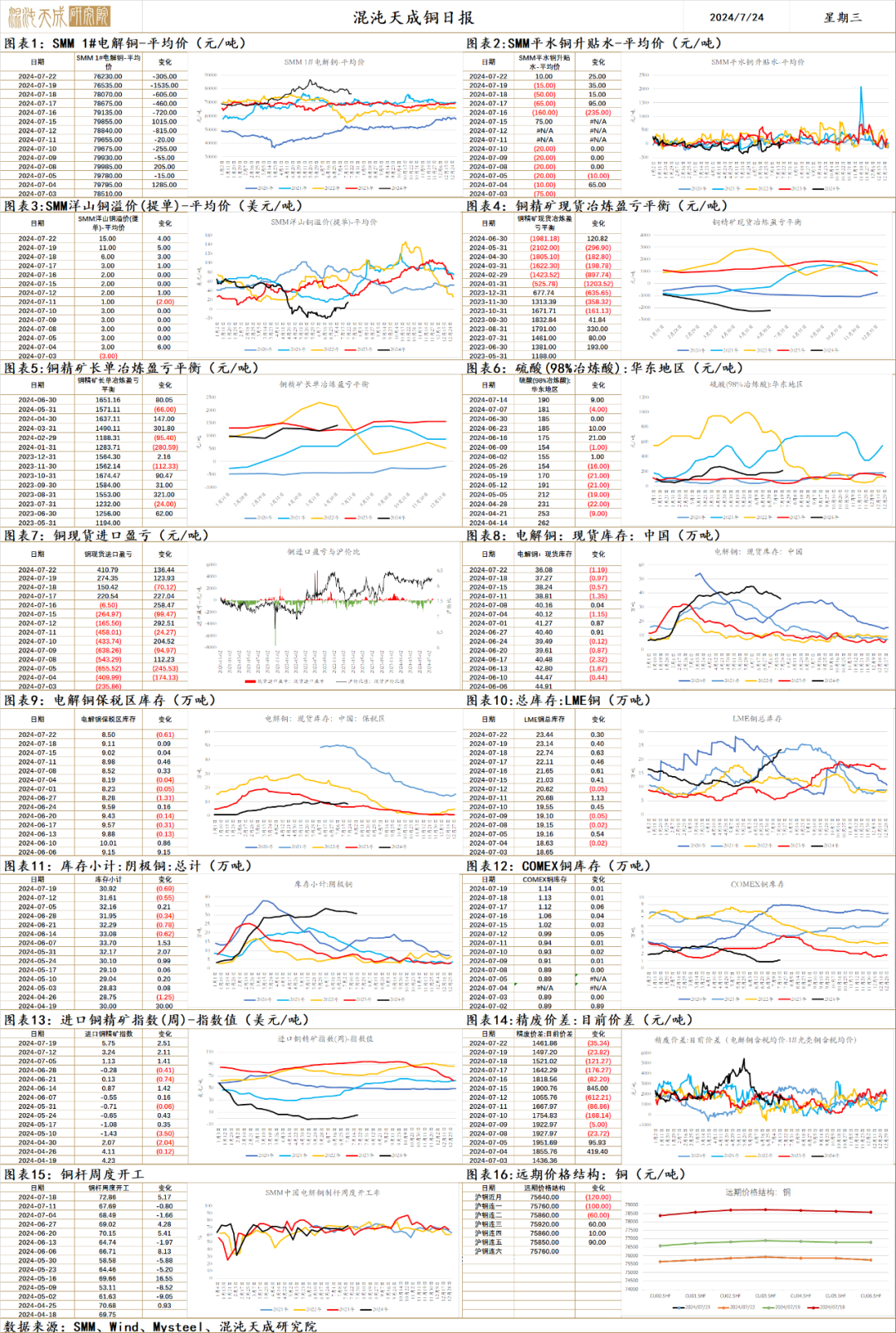

铜

铜 2024.0723

一、市场观点

特朗普交易一方面影响了美股中的成长因子拖累铜,另一方面对新能源的反感也压制了铜,叠加中国需求萎靡,铜向下破位调整。期限结构来看,国内这边基本把预期全打掉了,差不多是一个flat结构,海外还有点contango,海外的投机持仓我看也没完全下来,可能海外资金还是有一些念想。

情绪上,我自己感觉国内的宏观和国内的产业这块基本都是比较悲观了,这也跟国内经济现实相一致。

跌倒这个位置,我反倒没那么悲观,国内上半年经济勉强达到5个点的增速,而服务业的支撑、竣工的支撑、出口的支撑在上半年都还有,下半年可能会有弱化,如果要想完成全年的增长目标,存量未施行或者增量的政策可能得加快了,叠加海外降息的落地,铜价可能阶段性向下继续深跌会有难度,说不定在所谓的旺季即将来临之际会有一段月度级别的反弹窗口。

二、消息与数据

1、【路透社调查:预计今年伦铜均价为9523美元】路透调查:预计2024年伦敦金属交易所现货铜的平均价格为每吨9523美元,2025年将为每吨10022美元,而2023年为每吨8483美元。2024年铜市场预计出现104650吨的供应短缺;2025年预计为供应短缺165715吨。(金十数据)

2、【Boliden二季度铜产量同比持平,锌产量大幅下降(续)】而Kevitsa的情况正好相反,得益于Kevitsa品位和回收率的提高,精矿中的镍产量相较于2023年第二季度显著增加。Tara本季度没有生产,因为该矿自2023年7月14日以来一直在进行维护和保养。5月3日,工会和当地管理层达成了一项协议,使塔拉矿的重新开放进程在财务上更加可持续。2024年第四季度将开始增产。预计从2025年第一季度开始,年产量将达到180万吨。(上海金属网编译)

3、【韦丹塔斥资2.46亿美元夺回赞比亚Konkola铜矿】外媒7月19日消息,韦丹塔资源有限公司(Vedanta)已向债权人支付约2.46亿美元,以在约五年后重新获得对赞比亚Konkola铜矿的控制权。根据一份声明,这笔款项为Konkola董事会的“即将恢复”铺平了道路,并将全部管理控制权交还给亿万富翁Anil Agarwal的韦丹塔。韦丹塔将很快将这些矿山转变为世界级的铜和钴资产,配备有冶炼厂和强大的尾矿浸出厂。赞比亚矿业部长Paul Kabuswe称,赞比亚确认了这笔付款,并预计KCM将于下周正式移交给韦丹塔。Agarwal希已承诺投资10亿美元用于运营,并将铜产量翻一番。(上海金属网编译)

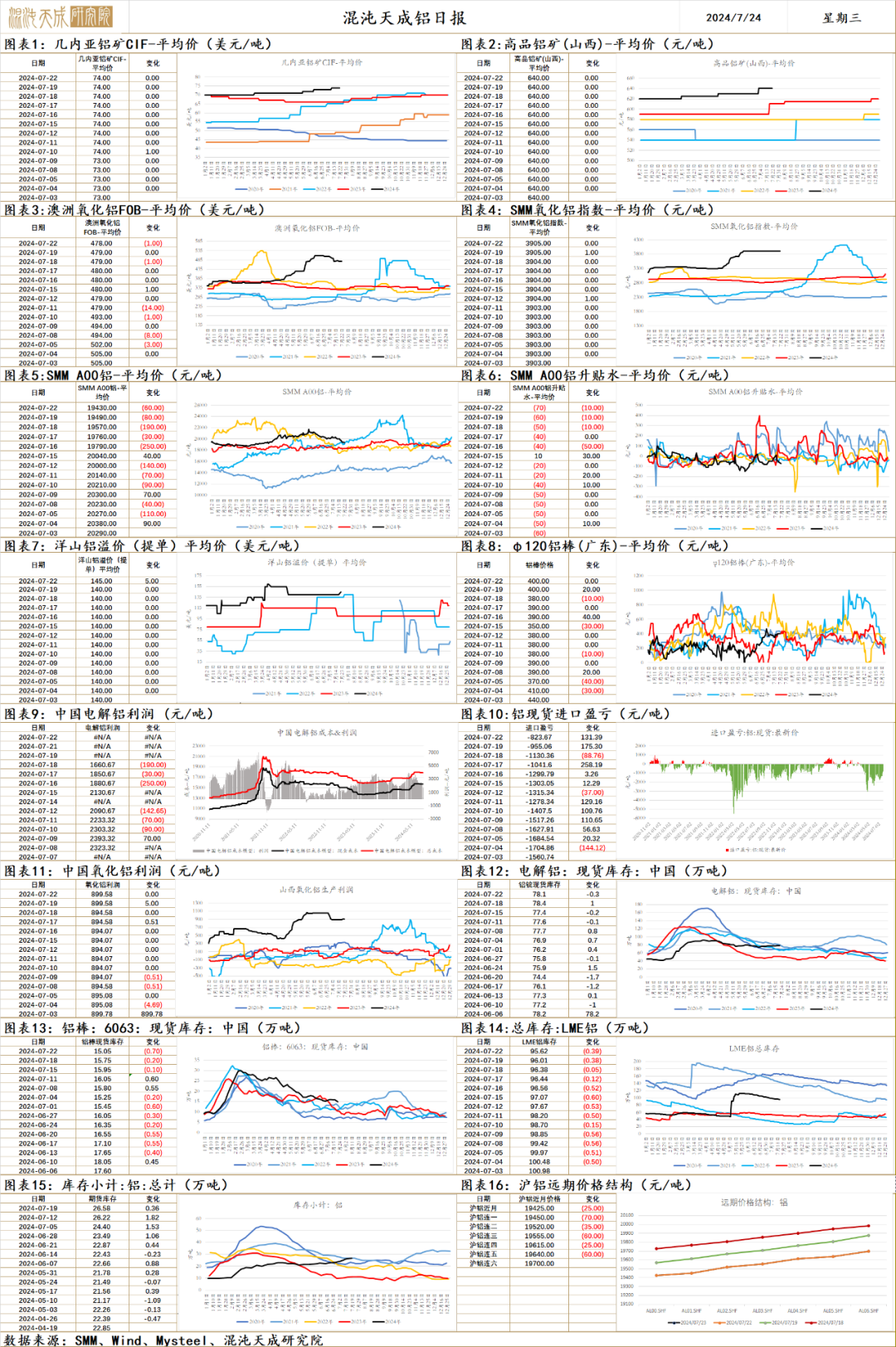

铝

铝 2024.7.23

一、市场观点

中国6月制造业pmi下滑,美国ISM制造业连续三个月萎缩,全球制造业扩张趋缓,我国财政端政策持续加码,维持经济稳中向好发展主基调不变。美国特朗普支持率攀升,风险资产避险情绪升温,海外有色需求预期走弱,衰退交易渐起。

供给端,据百川盈孚,云南已复产120万吨,占总供给的3%。5月铝进口15.8万吨,环比减了6万吨。国务院发文推进有色金属行业节能降碳改造,供给端受限,电解铝供给约束增强。

需求端,下游开工率环比下行。铝锭+铝棒社库环比-1至93.2万吨,小幅去库。光伏2024年6月新增装机同比增36%,维持高增长。北京房地产降低首付比例,二手房和新房成交好转,房地产行业情绪回暖,房地产需求有望企稳。

原料端,海外力拓氧化铝厂因天然气短缺压降产能120万吨,澳大利亚氧化铝产量全球前列,超过80%用于出口,我国是其主要出口国之一,6月氧化铝进口环比下行至3.8万吨,主要系进口来源国澳大利亚的减少,进口减少预期将持续到9月。山西河南国产矿仍未大规模复产,国内氧化铝厂提产困难,进口锐减下,供需缺口进一步扩大,流通现货紧张。

整体来看,风险资产避险情绪升温,海外需求预期走弱,仍在交易衰退,铝弱势下行,短期观望为主。

二、消息面

1.【IAI:6月全球原铝产量同比增长3.2%】据外电7月22日消息,国际铝业协会(IAI)周一公布的数据显示,6月全球原铝产量同比增长3.2%,至594万吨;6月原铝日均产量为19.80万吨。(文华财经编译)

2.【中国6月铝土矿进口量分项数据一览】海关统计数据在线查询平台7月22日公布的数据显示,中国2024年6月铝土矿(铝矿砂及其精矿)进口量为13,334,785.012吨,环比下降1.56%,同比增长15.44%。几内亚是第一大供应国,当月从几内亚进口铝土矿9,505,272.292吨,环比上升0.97%,同比增长17.13%。澳大利亚是第二大供应国,当月从澳大利亚进口铝土矿3,061,998.24吨,环比减少14.36%,同比上升2.79%。(文华财经)

3.【日本2024年三季度铝升水涨至172美元/吨】据外电7月22日消息,S&P Global Commodity Insights旗下Platts评估的三季度进口原铝升水为较伦敦金属交易所(LME)现货铝升水172美元/吨(CIF日本主要港口),较二季度升水145-146.50美元/吨上涨18%。对三季度铝升水的评估是基于7月16至22日期间的10笔交易。所有7-9月装货的海运P1020/P1020A铝锭都以较LME现货铝升水172美元/吨成交的,总交易量最少达到17,000吨/月。谈判期间,报价区间介于172-190美元/吨。(文华财经编译)

4.【中国6月废铝进口量同比下降13.66% 分项数据一览】海关统计数据在线查询平台7月22日公布的数据显示,中国2024年6月废铝(铝废料及碎料)进口量为140,396.907吨,环比减少9.23%,同比减少13.66%。泰国是第一大供应国,当月从泰国进口废铝23,725.043吨,环比上升10.48%,同比增长10.36%。英国是第二大供应国,当月从英国进口废铝16,095.852吨,环比减少9.51%,同比增长12.32%。(文华财经)

5.【6月中国氧化铝进口量同比下降13.93%】2024年6月中国氧化铝进口3.77万吨,环比下降58.85%,同比下降13.93%;6月中国氧化铝出口15.71万吨,环比增长54.7%,同比增长108.08%;氧化铝净出口量为11.94万吨,环比增长1093.59%,同比增长276.66%。(海关总署)

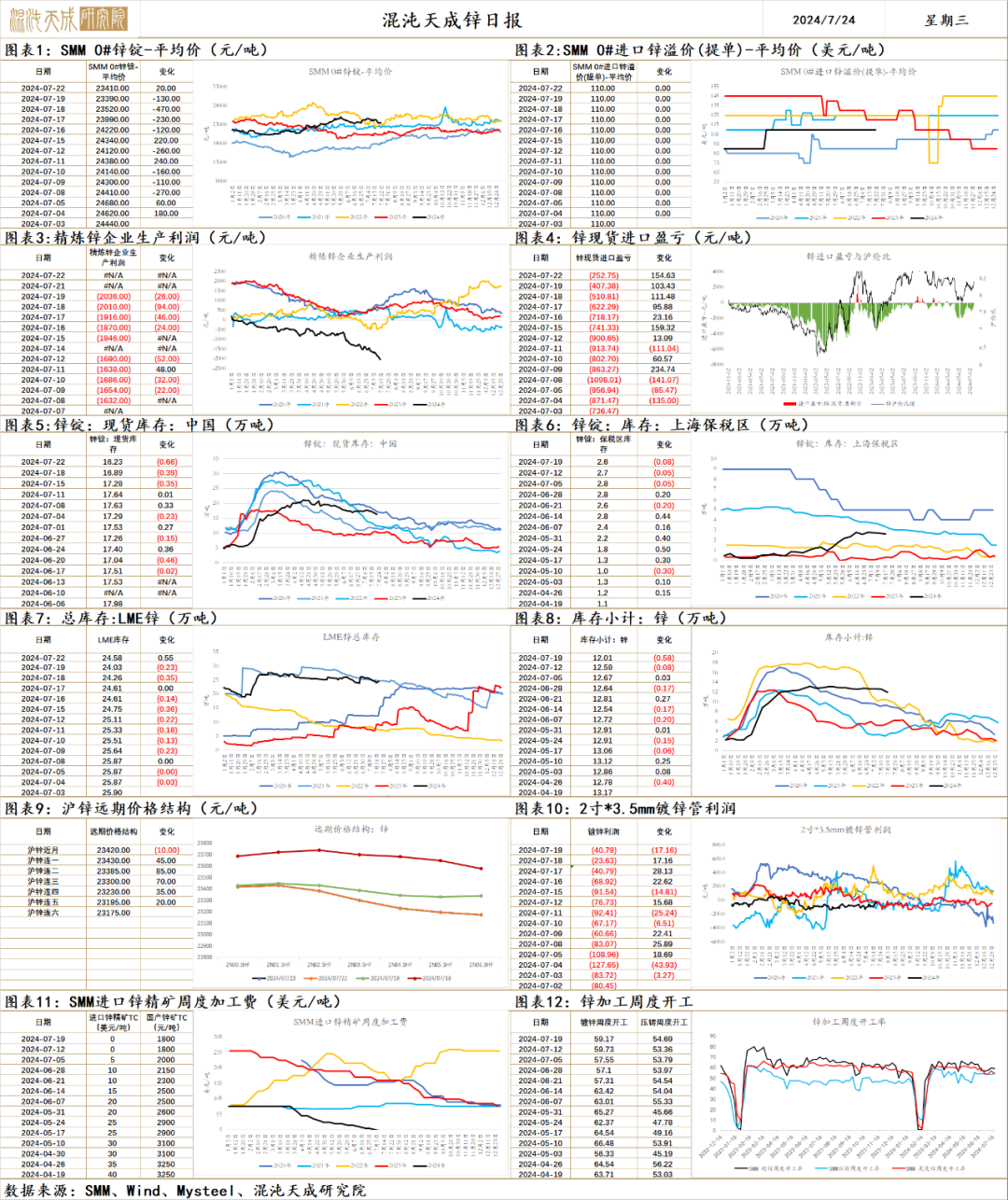

锌

锌 2024.7.23

一、市场观点

中国6月制造业pmi下滑,美国ISM制造业连续三个月萎缩,财政端政策持续加码,维持经济稳中向好发展主基调不变。美国特朗普支持率攀升,风险资产避险情绪升温,海外有色需求预期走弱,衰退交易渐起。

供给端,海外矿端减产导致原料供应收紧,加强了锌的底部支撑,进口矿TC下行,进口矿流入减少,国内矿趋紧,国产精矿TC下行趋势难改,冶炼厂亏损加剧,7月新增检修增多,据钢联测算预计影响产量4万吨,接近8%,供给减产逐步兑现。6月进口锌3.5万吨,同比-22.8%。Kipushi锌矿如期投产,2024年拟新增约12万吨锌矿,新增锌矿总供给1%。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。上海优化限购政策,深圳下调个人住房贷款最低首付款比例和利率下限,北京降低首付比例,房地产行业持续迎来利好政策,二手房和新房成交回暖,房地产悲观预期被扭转。库存环比-0.7至16.2万吨,小幅去库。

总体来看,风险资产避险情绪升温,海外有色需求预期走弱,仍在交易经济衰退。国内三中全会政策中性,供给端7月减产兑现,底部支撑夯实。短期海外衰退交易主导,锌价弱势下行,观望为主。

二、消息面

1.【中国6月精炼锌进口量环比减少21.35% 分项数据一览】海关统计数据在线查询平台7月22日公布的数据显示,中国2024年6月精炼锌进口量为34,929.256吨,环比减少21.35%,同比下降22.94%。哈萨克斯坦是第一大供应国,当月从哈萨克斯坦进口精炼锌12,276.216吨,环比下降6.39%,同比增长5.74%。澳大利亚是第二大供应国,当月从澳大利亚进口精炼锌9,944.762吨,环比减少46.44%,同比下降25.67%。(文华财经)

2.【Boliden二季度铜产量同比持平,锌产量大幅下降】7月19日,Boliden发布的2024年第二季度报告显示,二季度铜产量为22647吨,同比持平,环比增加2%;前六个月铜产量为44772吨,同比减少3%。二季度锌产量为37627吨,同比减少35%,环比减少5%;前六个月锌产量为77355吨,同比减少35%。Aitik的产量下降产生了负面影响,因Tara的护理和维护情况,精矿中锌的产量同比大幅下降。Liikavaara卫星坑的生产于本季度开始。然而,由于设备可用性低以及岩土工程和冶金方面的挑战,产能的提升速度比预期的要慢。(上海金属网编译)

3.【6月中国锌矿砂及精矿进口量同比减少30.79%】2024年6月中国锌矿砂及精矿进口量26.95万吨,环比增加1.04%,同比减少30.79%。1-6月中国锌矿砂及精矿进口总量171.46万吨,同比减少24.46%。(海关总署)

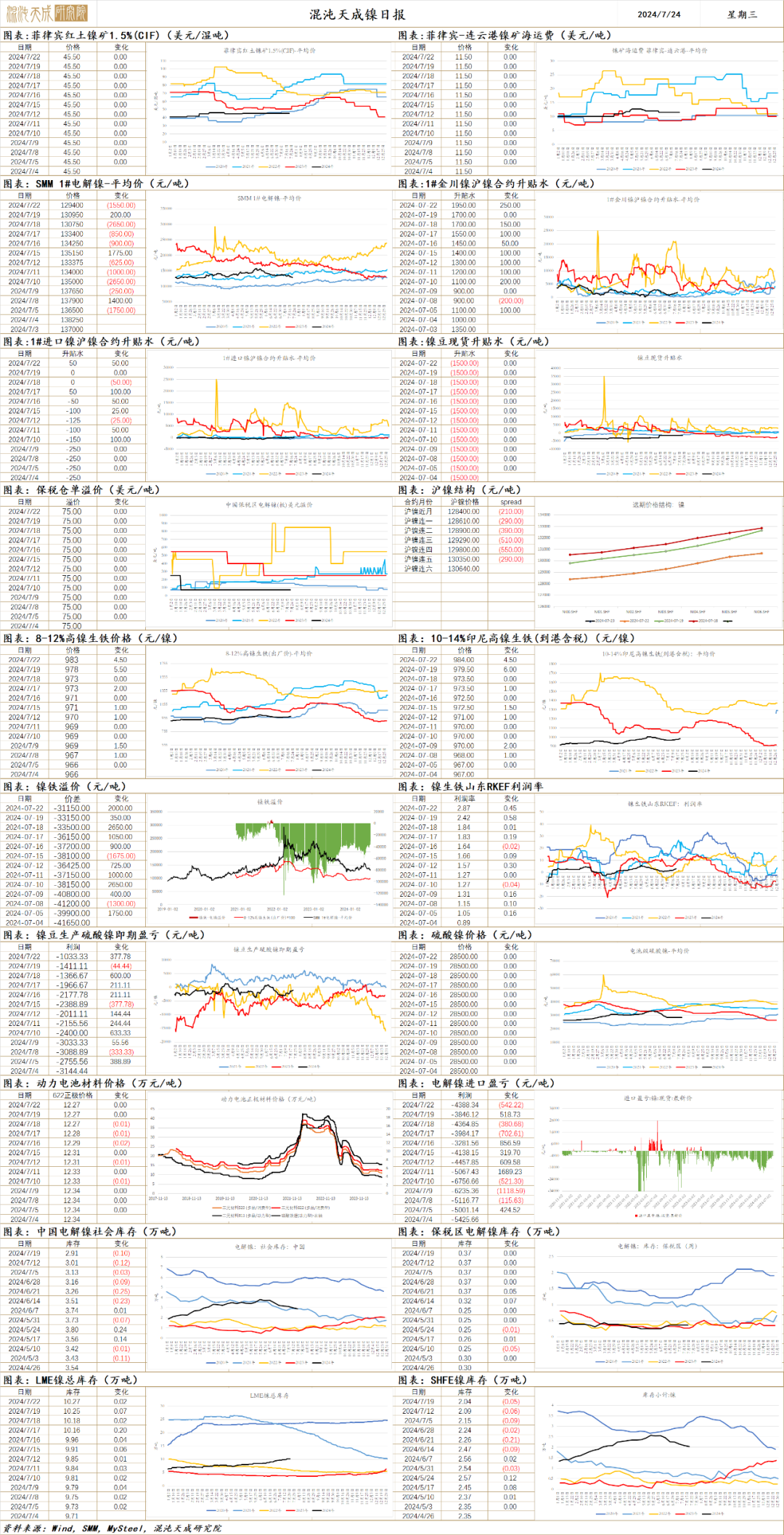

镍

镍 2024.07.23

一、市场观点

基本面方面,矿端印尼RKAB审批提速后,预计其镍元素长期的大量释放持续带来供应端压力,镍产业负反馈有进一步扩大的可能。宏观层面,美国降息条件愈发充分,,市场开始交易降息前期的衰退风险,此外由于特朗普再次当选可能性较高,而此前其对新能源持偏反对立场,镍面临需求端收缩风险。国内无超预期的政策。供应方面,6月国内精炼镍总产量26475吨,环比增加3.02%,同比增加23.83%,精炼镍供给压力仍然较大。需求端,不锈钢产量位于相对高位,对镍需求有直接拉动,新能源的需求边际走弱。库存方面精炼镍显性库存仍在高位,库存压力较大,近期出现边际去化趋势,后续观察去库延续性。综合来看,近期镍价大幅回落后,市场需求偏冷清,现货市场偏紧格局有所缓解,随着后续产量的释放,预计现货供需会进一步宽松。中长期来看,印尼镍大量释放,供应的压力会持续,预计后续偏弱震荡。之后关注重点是镍供应端是否会出现负反馈范围的扩散,以及宏观环境的走向。

供应端,22024年6月国内精炼镍总产量26475吨,环比增加3.02%,同比增加23.83%;2024年1-6月国内精炼镍累计产量148656吨,累计同比增加38.79%。目前国内精炼镍企业设备产能32267吨,运行产能29017吨,开工率89.93%,产能利用率82.05%。

需求端,2024年6月国内43家不锈钢厂粗钢 产量328.86万吨,月环比减少1.12万吨,减幅0.34%,同比增加7.89% 。7月排产324.67万吨,月环比减少1.27%,同比增加1.58%。不锈钢对镍的直接需求保持高位。硫酸镍方面,6月中国硫酸镍实物产量17.74万吨,金属产量3.9万吨,环比降1.34%,2024年7月预计3.72万金属吨,环比减4.76%。三元产业链虽然海外需求有所增加,但整体需求仍在下降中,对硫酸镍需求不佳。前期硫酸镍生产镍板企业在出口利润较高的情况下在LME大量套保,所以硫酸镍生产镍板需求增加,带动硫酸镍整体产量下降放缓,但后续随着交货减少的情况下,叠加企业生产硫酸镍利润倒挂,部分企业减产,导致硫酸镍将在7月产量下降。

库存方面,上周6地社会库存减少942吨,降幅为3.40%,保税区库存持平,国内期货库存下降453吨,降幅为2.17%。国内显性库存共计下降1395吨,降幅2.53%。 LME库存增加1050吨,库存上升1.07%。本周全球显性库存下降345吨,降幅为0.23%。

价格方面,上周SMM印尼高品位镍矿内贸价格1.2%品位镍矿维持26.10美元/湿吨,1.6%品位镍矿+0.25美元/吨度至50.05美元/湿吨,高品位锰矿供应仍偏紧张。镍铁价格+4.4元/镍点至983.46元/镍点,当前市场采购需求下降,但供给端出现明显减量,镍铁价格企稳回升。港口MHP昨日价格-79至12723美元/镍吨,LME折价系数为79,MHP折价系数有所松动。

二、消息与数据

1、【仓单大量流出,精炼镍社会库存创近四个月新低】据Mysteel调研统计,截止2024年7月19日,中国精炼镍27库社会库存减少984吨至29987吨,降幅3.18%;仓单库存减少1028吨至17624吨;现货库存增加44吨至8063吨,其中镍板增加44吨,镍豆持平;保税区库存持平至4300吨。上周镍价连续下行,精炼镍现货成交明显好转。国内精炼镍社会库存自5月末达到近期高点后,连续去库,累计下降8964吨,降幅23%。(文华财经)

2、【6月中国镍铁进口量同比增加15.1%】2024年6月中国镍铁进口量69.4万吨,环比增加6.5%,同比增加15.1%。其中,6月中国自印尼进口镍铁量66.1万吨,环比增加6.3%,同比增加15.4%。1-6月中国镍铁进口总量432.8万吨,同比增加22.8%。其中,自印尼进口镍铁量416.6万吨,同比增加28.3%。(海关总署)

3、【6月中国精炼镍进出口量环比皆下降】2024年6月中国精炼镍进口量7322.769吨,环比减少7.36%,同比减少46.58%%。6月中国精炼镍出口量10351.172吨,环比减少9.98%,同比增加1028.87%。本月精炼镍净进口-3028.403吨,环比减少9.49%,同比减少171.09%。1-6月中国精炼镍累计进口量41672.989吨,同比减少12.43%。1-6月中国精炼镍累计出口量43493.778吨,同比增加204.85%。(海关总署)

4、【路透社调查:预计今年伦镍均价为17541美元】路透调查:预计2024年伦敦金属交易所现货镍平均价格为每吨17541美元,2025年为17881美元,相比之下2023年为21495美元。2024年镍市场过剩量预计为109500吨,2025年为140050吨。(金十数据)

5、【印尼推出镍和锡线上追踪系统】据外电7月22日消息,印尼周一推出了一个在线系统,跟踪镍和锡从矿山到国内加工设施的流动情况,以改善问责制和政府收入。该系统名为SIMBARA,于2022年首次实施,用于追踪煤炭并计划将其应用范围扩大到其他矿物。海事和投资事务协调部长Luhut Pandjaitan表示,合规性改善预计将使锡和镍矿商的特许权使用费在一年内增加5万亿至10万亿印尼盾。他还表示,SIMBARA还将防止腐败和非法采矿。(文华财经编译)

6、【洪涝对印尼纬达贝工业园镍产品冶炼生产影响有限】据调研了解,7月21日,北马鲁古哈马黑拉县中部受到洪水侵袭,印尼纬达贝工业园区正位于该地区。本次洪涝对该园区镍产品冶炼生产影响有限,短期内对原料及成品园区内运输产生影响,目前周边正在做灾后清理工作,后续影响还需持续跟踪。(Mysteel)

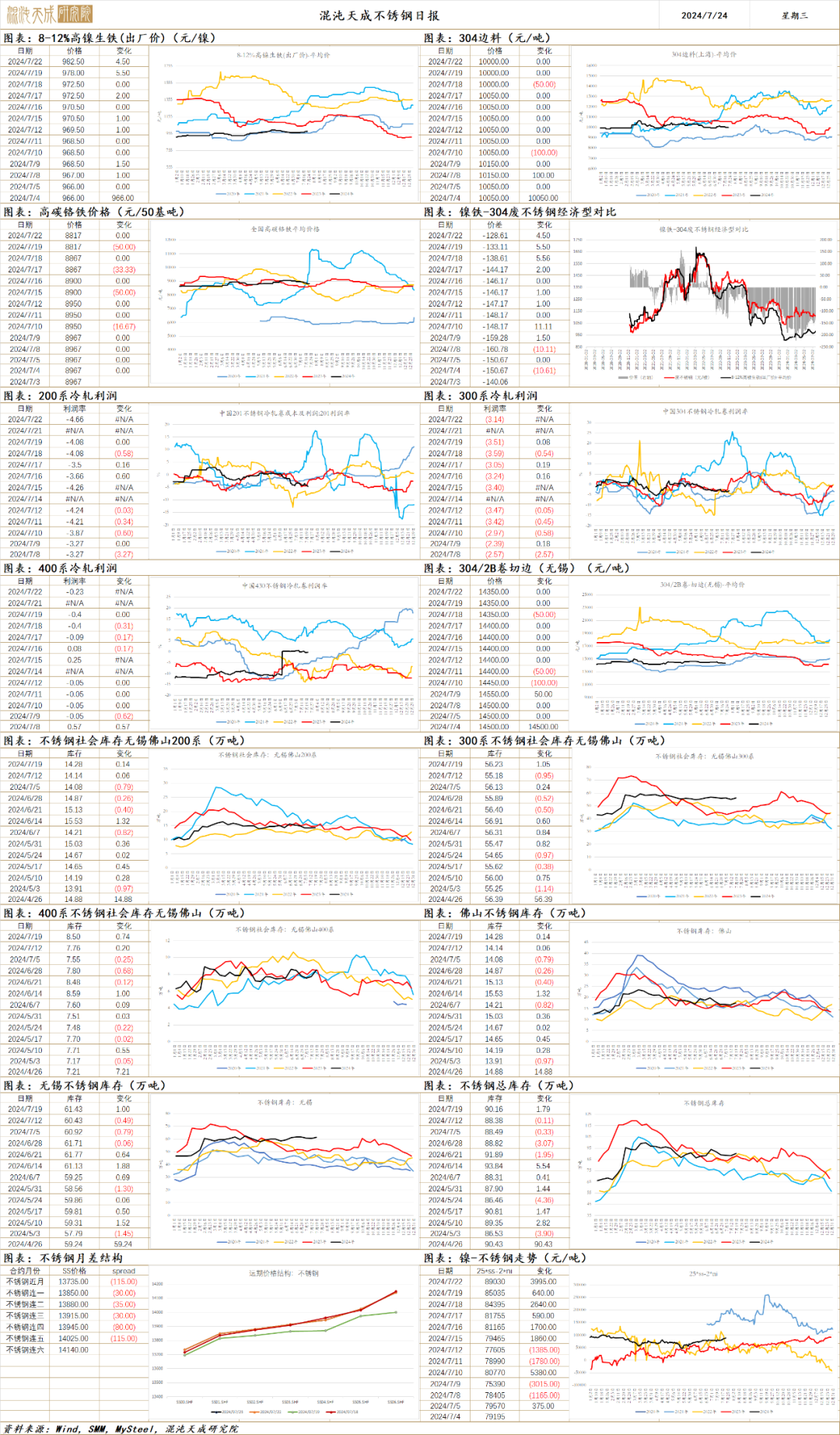

不锈钢

不锈钢 2024.07.23

一、市场观点

宏观层面,美联储降息条件逐渐充分,但市场开始交易降息前期的衰退风险,国内降准释放宽松信号。 原料端,虽然在RKAB审批推进后,印尼镍矿供应释放速度应会逐步恢复,但受印尼产业政策影响,预计镍铁供应增量有限。基本面上,不锈钢产量持续释放,下游需求整体偏弱,现货市场成交冷清。整体来看,不锈钢供给端减量有限,需求端仍未有明显回暖,整体供需宽松。在当前原料供应难见增量的预期下,不锈钢成本端存在一定支撑,但淡季偏弱的需求会持续给予不锈钢价格压力,预计不锈钢震荡运行。后续继续观察不锈钢减产程度以及下游制造业扩张的情况。

基本供需方面:

供应端, 据Mysteel统计,2024年6月国内43家不锈钢厂粗钢 产量328.86万吨,月环比减少1.12万吨,减幅0.34%,同比增加7.89% 。7月排产324.67万吨,月环比减少1.27%,同比增加1.58%。不锈钢供应仍处于同时期高位。

原料端,6月中国&印尼镍生铁实际产量金属量总计14.29万吨,环比减少2.79%,同比减少6.69%。中高镍生铁产量13.7万吨,环比减少2.56%,同比减少6%。2024年1-6月中国&印尼镍生铁总产量87.29万吨,同比减少0.76%,其中中高镍生铁镍金属产量85.51万吨,同比减少0.22%。2024年6月中国镍生铁实际产量金属量2.51万吨,环比增加7.26%,同比减少20.18%。2024年1-6月中国镍生铁总产量14.52万吨,同比减少20.93%。昨日高镍生铁指数+4.4元/镍点至983.46元/镍点,在供给有限的影响下,镍铁价格有所企稳。

2024年7月11日,全国主流市场不锈钢89仓库口径社会总库存108.77万吨,周环比上升0.63%。其中冷轧不锈钢库存总量72.33万吨,周环比上升2.02%,热轧不锈钢库存总量36.44万吨,周环比下降2.02%。本期全国主流不锈钢89仓库口径社会库存呈现窄幅增量。本周市场以冷轧资源到货为主,周初在涨价氛围的带动下,刺激下游部分刚需释放,但周内仍未有大量提货现象,成交量级有限,因此本期全国不锈钢社会库存呈现窄幅增量。

现货方面,不锈钢成本端镍铁企稳回升,现货价格低位震荡,现阶段不锈钢利润仍不乐观,昨日304不锈钢冷轧利润+53至-452元/吨。

二、消息与数据

1、【中国对印尼等地不锈钢反倾销公告出炉】根据商务部建议,国务院关税税则委员会决定,在反倾销措施期终复审调查期间,对原产于欧盟、英国、韩国和印度尼西亚的进口不锈钢钢坯和不锈钢热轧板/卷继续按照商务部公告2019年第31号公布的征税产品范围和税率征收反倾销税,对原产于株式会社POSCO的不锈钢钢坯和不锈钢热轧板/卷继续按照商务部公告2019年第31号执行价格承诺。自2024年7月23日起,对原产于日本的进口不锈钢钢坯和不锈钢热轧板/卷适用的反倾销措施到期终止。(商务部)

2、【宁波宝新上半年BA板接单量同比增长34%】近日,宁波宝新在总结上半年工作中提到,上半年期货接单量同比增长14.9%;BA板接单量同比增长34%;汽车装饰条接单量同比增长186%;硬态钢接单量同比增长61%;400系接单量同比增长4.7%。(宝新不锈)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。