原油 下半年先扬后抑

当前原油市场受双重因素影响:一方面,OPEC+ 220万桶/日自愿减产延长至三季度,叠加需求环比改善,预计三季度原油库存将持续去化;另一方面,进入四季度后,成品油旺季消退,原油价格高企将压制下游需求表现。

上半年,原油先扬后抑,整体震荡上行。回顾原油上半年的走势,年初处于窄幅震荡运行;2月后,巴以并未达成停火协议,欧美汽柴油裂解价差回升,叠加美国汽柴油需求有所恢复,美国原油库存下降,OPEC+将减产政策延长至二季度末,原油价格与月间价差强势上涨;4月下旬后,伊以均未使冲突扩大,OPEC+减产履行率未达标,全球炼厂开工率下降,叠加美联储降息预期推迟,原油价格出现下跌。随着价格的下跌,市场开始关注夏季需求旺季,多个成员国也表达了稳定市场的态度,原油价格触底反弹。

市场关注夏季出行旺季

三季度是成品油消费旺季。最新EIA数据显示,美国原油继续去库,汽柴油需求也一度从历年同期偏低位升至中性略偏高水平,只是此次飓风贝丽尔暂时削弱了需求,成品油累库,汽柴油需求环比走弱。叠加美联储降息和中国刺激政策预期,预计原油需求环比改善。不过,从目前的汽柴油裂解价差及美国汽柴油库存来看,旺季预期不宜过高,中国原油加工量近期维持在1380万桶/日左右,处于近年同期略偏高水平,并未出现季节性走高表现。

除产油国OPEC维持全球原油需求增速外,EIA和IEA均较年初下调了今年的全球原油需求增速。由于经济复苏动力不足,6月欧元区制造业PMI仅为45.8,连续24个月均处于荣枯线下方,加上新能源如生物柴油、电动车等的竞争替代,OPEC、EIA和IEA对于今年的全球需求增速都不及去年水平。而进入四季度,成品油旺季消退,原油价格高企将压制下游需求表现。

OPEC+减产至三季度

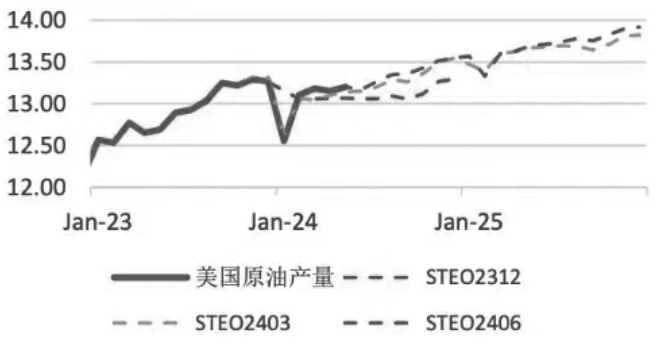

6月初的OPEC+会议引发市场关注,此次会议,OPEC+将2022年10月宣布的集体性减产措施(200万桶/日)延长至2025年结束;将2023年4月宣布的补偿性减产措施(约165万桶/日)延长至2025年12月底;将2023年11月宣布的自愿减产措施(220万桶/日)延长至2024年9月底。OPEC+计划在2024年10月至2025年9月期间逐步取消每日220万桶的自愿减产措施。

产量配额方面,阿联酋增加30万桶/日、俄罗斯和尼日利亚增加12万桶/日。当然,OPEC+也声明增产计划将跟随市场调整,若油价持续下跌,OPEC+有可能继续延长220万桶/日的自愿减产。目前伊拉克、俄罗斯、哈萨克斯坦均超额生产,不过他们也提出可补偿性减产计划,需要关注他们的超额补偿情况。非OPEC+国家中加拿大、巴西、美国、挪威等国均有增产可能,预计产量将增加100万桶/日。OPEC+ 220万桶/日自愿减产延长至三季度,叠加需求环比改善,预计三季度原油库存将持续去化。

今年三季度美国飓风超过正常季节的可能性很高,会对原油生产和消费产生影响。另外,油价下跌也会刺激美国进一步回购石油战略储备,现在美国仍以数十万桶/周的速度在回购石油战略储备,美国能源部最新表示寻求补充450万桶石油战略储备,交付时间为10月到12月,预计布伦特原油在72美元/桶有较强支撑。

在OPEC+及需求季节性支撑下,预计下半年原油价格将先扬后抑。在地缘政治风险、美联储降息预期以及美国飓风影响下,其间有望突破前期高点,布伦特原油有望冲击95美元/桶。四季度随着成品油旺季以及OPEC+220万桶/日的退出,布伦特原油将跌至72美元/桶附近。后市风险因素有美联储降息继续延迟、汽油消费不佳、OPEC+减产不达标等。

来源:期货日报网