金属涨跌互现 氧化铝涨1.23% 铁矿跌1.65% 欧线集运涨5.51%【SMM日评】

SMM7月24日讯:

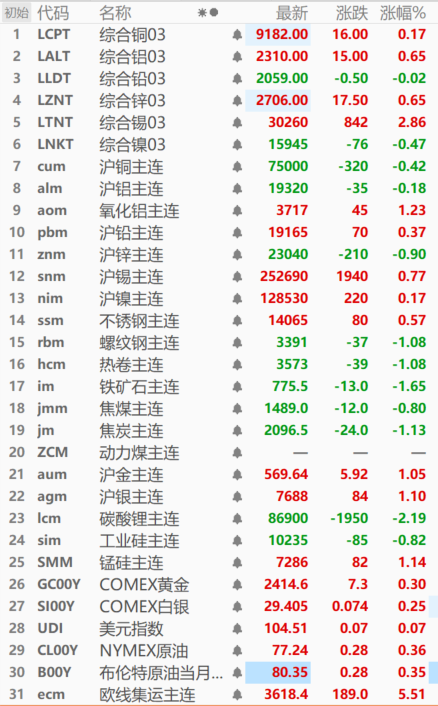

金属市场:

截至今日日间收盘,内盘基本金属涨跌互现,氧化铝涨1.23%,其他金属涨跌幅在1.00%以下。

LME金属普涨,截至今日15:52分,伦锡涨2.86%,其他金属涨跌幅在0.70%以下。

碳酸锂、工业硅分别跌2.19%、0.82%。锰硅、欧线集运分别涨1.14%、5.51%。

黑色系多飘绿仅不锈钢涨0.57%,铁矿石跌1.65%,焦煤跌0.80%,其他金属跌幅在1.00%以上。

沪金、银涨超1.00%。截至今日15:52分,COMEX黄金、白银分别涨0.30%、0.25%。

截至今日15:52分行情

现货及基本面

氧化铝方面:

近期氧化铝现货成交氛围相对清淡,上下游以执行长单为主,氧化铝价格高位持稳。氧化铝供应端,通过补充进口矿及少量国产矿供应,近期晋豫地区个别氧化铝厂开工率持续爬升,叠加北方地区部分新增产能于本月初稳步投产放量,国内氧化铝供应有增量预期。

碳酸锂方面:

7月23日,SMM调研显示,SMM当日电池级碳酸锂现货报价84400-88300元/吨,均价86350元/吨,较上一工作日持平。

宏观面

美元方面:

截至今日15:52分,美元指数涨0.07%。美国本周将公布的主要数据包括周四的第二季度国内生产总值(GDP)和周五的6月个人消费支出(PCE)物价指数。美联储定于7月底召开下一次政策会议。

根据CMEFedWatchTool,市场认为美联储降息至少25个基点的可能性微乎其微,而市场普遍预期美联储将在9月份的会议上降息。

国内方面:

►7月24日,国家统计局发布数据,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2024年7月中旬与7月上旬相比,15种产品价格上涨,31种下降,4种持平。其中,生猪(外三元)价格为19.0元/千克,环比上涨3.3%。

►7月23日,国家发改委等部门印发《电解铝行业节能降碳专项行动计划》,为全面贯彻党的二十大精神,认真落实党中央、国务院决策部署,实施全面节约战略,加大节能降碳工作力度,深入推进电解铝行业节能降碳改造和用能设备更新,支撑完成“十四五”能耗强度降低约束性指标。

►央行今日进行661亿元7天期逆回购操作,中标利率为1.70%,与此前持平。因今日有2700亿元7天期逆回购到期,实现净回笼2039亿元。

数据方面:

今日关注英国7月制造业PMI、英国7月服务业PMI,加拿大至7月24日央行利率决定,美国7月标普全球制造业PMI初值、美国7月标普全球服务业PMI初值、美国6月新屋销售总数年化、美国至7月19日当周EIA原油库存、美国至7月19日当周EIA俄克拉荷马州库欣原油库存、美国至7月19日当周EIA战略石油储备库存。(金十数据)

原油方面:

截至今日15:52分,美油、布油涨逾0.30%。OPEC在减产方面的立场较为坚定,为油价提供了坚实的底部支撑。OPEC目前实施的原油减产政策将持续到三季度末,从最新发布的6月数据来看,尽管OPEC的减产执行率并没有显著增加,依然保持在较高水平,6月末的减产执行率接近75%,相对较高水平的执行率给油价提供了有力的支撑。

目前尚未完成减产目标的产油国中,俄罗斯、阿联酋和伊拉克差距较大,与目标产量差距在11-24万桶/日不等。另一方面,以美国为首的非OPEC产油国原油产量增加,加之全球需求前景依然偏黯淡,美国汽油需求表现不及预期,在一定程度上稀释了OPEC减产的利好影响。

从库存情况来看,美国石油学会数据显示,上周美国原油库存、汽油库存和馏分油库存全面下降,且去库力度超预期。截止7月19日当周,美国商业原油库存减少390万桶;汽油库存减少280万桶;馏分油库存减少150万桶。库欣地区原油库存减少160万桶。这份库存报告有利于改善市场情绪。市场持续关注今日即将公布的美国EIA库存数据的验证情况,主流预期原油库存下跌是大概率事件。

EIA最新月报预计7、8和9月的供需缺口分别为-33、-81和-136万桶/日;预计今年三季度和四季度的供需缺口分别为-83和-61万桶/日,中期对于油价依然相对乐观。对于后市,光大期货分析认为,短期油价仍有下方支撑,或有一定企稳回升的空间;另外当前内外盘价差已收敛至低位,可关注后期反弹的机会。(文华财经)

SMM日评

来源:SMM