宏观不佳 伦铜盘中跌破9000美元 沪铜八连跌 铜价何时告别“跌跌不休”?【SMM评论】

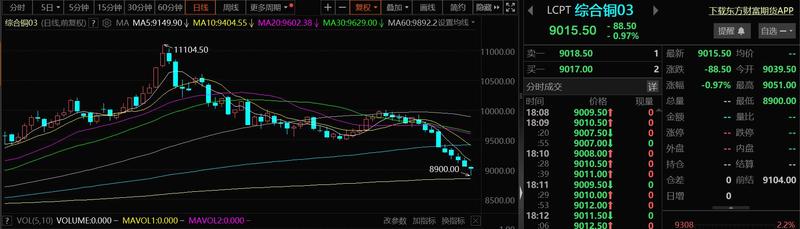

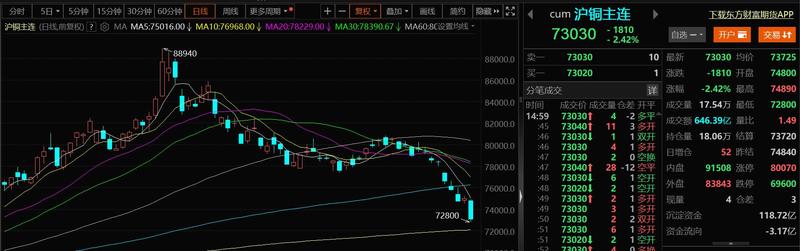

SMM7月25日讯:欧美制造业PMI数据表现不佳,使得市场担忧全球经济衰退的预期再起,市场风险偏好下降,美股出现暴跌,带动了全球的资本市场和有色金属均出现了普跌。截至7月25日18:19分,伦铜跌0.97%,报9015.5美元/吨,伦铜已经连续跌了9个交易日,其25日盘中最低跌至8900美元/吨;沪铜跌2.42%,报73030元/吨,沪铜也已出现了八连跌。从宏观和基本面上来看,后市还有哪些因素影响铜价的走向?

宏观面

7月24日周三,标普全球公布的数据显示,美国7月Markit制造业PMI初值49.5,创7个月新低,预期51.6,6月前值51.6。美国7月Markit制造业PMI陷入萎缩,创7个月新低,服务业和综合PMI好于预期和前值,均创两年多新高。(华尔街见闻)

标普德国综合采购经理人指数(PMI)从前一个月的50.4降至48.7,重新跌回荣枯线50下方。该指标曾显示欧洲最大经济体整个第二季度都在扩张,分析师原本预计这一势头将逐步增强。但最新数据表明,经济要从数月的停滞中复苏,将比预期更加困难。“这看起来是个严重的问题,”汉堡商业银行首席经济学家Cyrus de la Rubia说。“制造业疲软的势头似乎还将持续,预计至少要到今年秋季才会出现复苏。”(财联社)

欧元区7月制造业PMI初值45.6,预期46.1;7月服务业PMI初值51.9,预期53。

英国7月制造业PMI为51.8,预期51.1;7月服务业PMI为52.4,预期52.5。

基本面:SMM全国主流地区铜库存连续3周周度去库

截至7月25日周四,SMM全国主流地区铜库存环比周一下降0.12万吨至35.75万吨,且较上周四下降1.76万吨,连续3周周度去库。具体来看,上海地区库存较周一增加0.5万吨至23.73万吨,本周进口铜到货量较多是导致该地区库存增加的主要原因。江苏地区库存下降0.54万吨至4.33万吨,本周铜价大幅下降下游采购量明显增加。广东地区库存下降0.14万吨至7.16万吨,本周到货量变化不大但消费未见明显增加,这从广东日均出库量维持在低位也能反映出来。

LME铜库存方面:LME铜库存在7月24日续增5050吨至241750吨之后,在7月25日出现了2325吨的去库,LME铜库存7月25日的库存数据为239425吨。

后市

宏观方面:美联储月底的议息会议、日本央行是否会加息、中国7月的PMI数据等均成为市场关注的焦点。此外,美国大选的不确定性加剧了市场的波动,后续还需关注美国大选以及地缘政治冲突等方面的变化。

基本面:近来铜精矿TC价格出现持续回暖,虽然铜矿中长期短缺的问题不可避免,但是短期市场暂时不交易铜矿短缺的问题。国内库存方面:据SMM分析,临近月末冶炼厂有清库存压力预计发货量会较本周增加,而且下周也有进口铜到货,预计总供应量会较本周增加。而下游消费方面,铜价持续大幅下降,再加上大量再生铜杆企业因新政问题而停产,料下周消费量会增加。因此,SMM认为下周将呈现供应增加需求亦增加的局面,周度库存或继续减少,后市还需重点关注进口铜的到货情况。LME铜库存方面:LME铜库存7月25日暂时出现去库,后市还需继续关注LME铜库存能否持续去库。

技术面:在伦铜盘中跌破9000美元/吨的整数位之后,其跌幅有所收窄,重返9000美元/吨的上方,这表明9000美元/吨的整数关口依然有一定的支撑力度。后市需先关注伦沪铜的整数关口支撑力度,倘若悲观情绪蔓延,还需关注伦沪铜年线附近的支撑力度。

机构声音

华鑫期货研报指出:隔夜美股大跌,诱发因素是科技龙头的特斯拉财报不佳,引发股价大跌超12%。近期美股处于财报季,若继续有大型公司如“七姐妹“出现财务预期外下行,股价的泡沫破裂,或将引发一系列的反应,市场继续从前期的交易美元降息,转向至交易衰退。铜今日跌势有所加速,市场继续寻底之路。维持偏空思路和操作,或者观望等待库存拐点和现货贴水的收敛。

国投安信期货研报指出:隔夜7月美国、欧洲制造业PMI初值分别降至49.5、45.6,晚间等待美国二季度GDP与PCE数据。国内上半年精铜供需过剩以出口形式外溢,预计沪铜此阶段较伦铜相对滞跌。今日现铜下调到7.32万,现货贴水20元/吨,SMM社库减少1200吨至35.75万吨。国内重点关注电力及电网高投资增速下的订单兑现。短线铜价仍在探低。

来源:SMM