沪铝主连今日翻红暂止12连跌 本周跌幅有所收窄 关注下游消费及宏观面【SMM评论】

SMM7月26日讯:当前基本面面临消费淡季,同时国内铝锭去库不佳,本周期铝价格走势偏弱。周五沪铝主连翻红,暂止12连跌,截至午间收盘本周跌1.73%,周线三连跌。伦铝本周走势亦然,截至周五11:42分周度跌2.96%,周线三连跌。

沪铝主连、伦铝走势变化:

现货市场

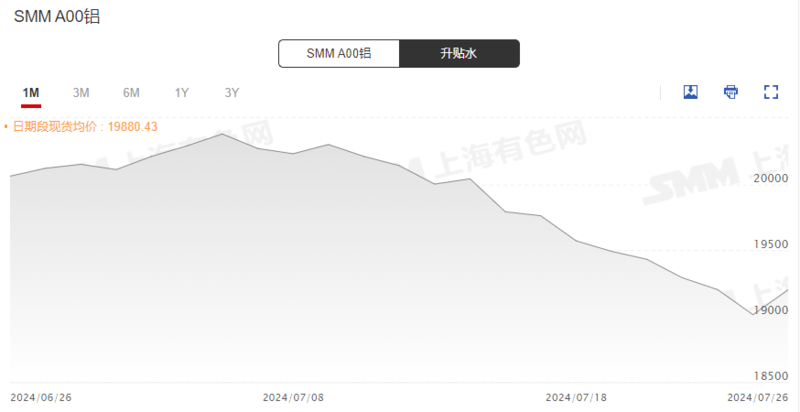

本周SMM A00铝现货均价持续走弱,仅周五有所反弹,周度跌幅为1.49%。本周铝价继续下挫,消费淡季氛围浓厚。总体来看,淡季叠加库存压力,现货或维持贴水行情,但铝价较前期大幅下跌,持货商挺价惜售情绪渐涨,现货贴水或小幅收窄。

SMM A00铝现货均价变化走势:

宏观面

国内方面:央行下调一年期和五年期贷款市场报价利率,随后多家银行宣布下调存款利率,上海、北京地区部分银行开始下调房贷利率,市场流动性逐渐充裕。

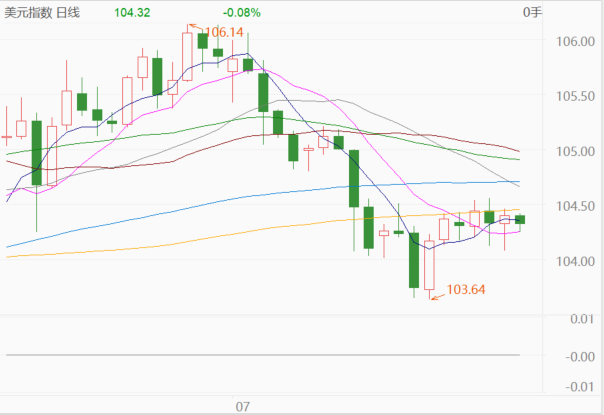

海外方面:加拿大央行再度降息,欧洲央行官员表示不排除年底前还会有两次降息,美联储降息提前预期也有增强。本周美元指数偏稳运行,截至周五10:35分周线跌0.05%。

美元指数变化走势:

综上:整体来看,本周国内外宏观面多符合此前预期,未对铝价带来较强动力。

基本面

供应端:

本周国内电解铝运行产能在4,337万吨附近,近期四川地区出现少量启槽复产的情况,企业升级改造基本完成加之是丰水期电力供应充足,省内待复产产能复产量增加,预计后续国内电解铝运行产能维持小幅抬升为主。

库存:

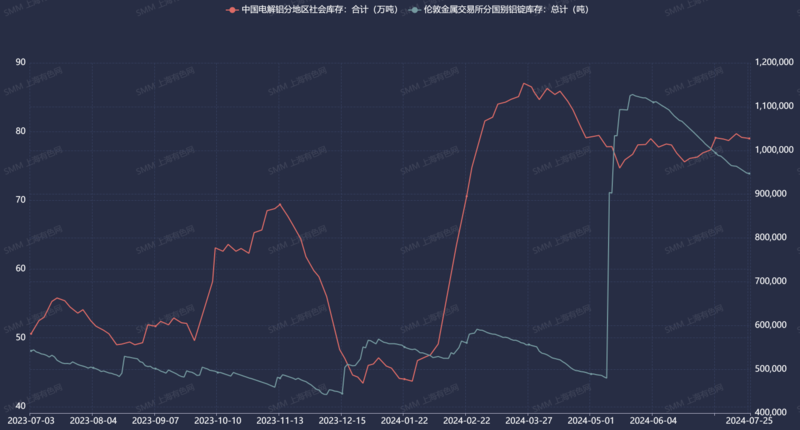

国内方面,7月25日,SMM统计电解铝锭社会总库存79.0万吨,国内可流通电解铝库存66.4万吨,较上周四去库0.7万吨,较本周一去库0.2万吨,同比去年同期仍高出25.4万吨。SMM预计,7月国内铝锭库存虽有小幅下降预期,但下降空间有限,或将维持在75-85万吨之间变动。

LME方面,本周伦铝库存延续减少,截至7月25日库存环比上周五减1.34%。

国内电解铝分地区总社库及伦铝总库存变化走势:

需求端:

本周国内铝下游开工维持弱势,近期铝价持续回落,光伏等终端下单意愿增强,带动部分工业材企业开工有所好转,但板带等版块,企业新增订单较少,开工率维持疲软态势,周内铝锭出库量略有好转,但临近月底持货商回笼资金需求增加,市场出货的较多,铝锭现货市场仍维持贴水为主。

SMM展望

整体来看,宏观面周内欧美先后发布7月PMI初值,数据显示7月制造业PMI数据均处于荣枯线以下,经济数据维持疲软状态。国内发改委计划统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,利好后续铝材及终端需求。

基本面国内供应端维持缓慢抬升趋势,且铝水比例难以大幅回升,铸锭量维持宽裕状态。需求端仍处于淡季状态,终端需要进一步的需求刺激才能向铝加工行业传导订单。铝社会库存去库不佳,库存维持同期高位水平。铝价连续走跌,按照目前的19000元/吨的铝现货价格测算,国内已有14%的运行产能陷入亏损。

短期来看,宏观情绪谨慎,加之基本面支撑较弱的背景下,铝市场在终端需求明显好转之前,或以维持弱势整理为主。关注国内外下游消费情况及宏观情绪转变。

本周行业资讯精选

》申请订阅:中国铝产业链周报

来源:SMM