特朗普政策路径对油市的影响

直接影响

在6月27日美国总统选举首场电视辩论前,拜登与特朗普民调支持率较为接近,但特朗普在重要的摇摆州中的支持率具有领先优势。然而6月底拜登在总统选举首场电视辩论中表现不佳,拜登和特朗普民调差距开始扩大,同时拜登面临民主党内部呼吁退出竞选的强大压力。

7月13日,特朗普在宾夕法尼亚竞选活动中遇袭后,凭借着临危不惧的政治表现吸引了更多选票,使其和拜登的民调差距扩大至3个百分点。

7月15—19日,万斯被提名和确定为共和党副总统候选人并发表演讲,阐述其政策主张。

7月21日,拜登宣布退选,并支持现任副总统哈里斯为民主党总统候选人,这一举动挽回了部分选民心意。在距离大选不到100天的时间里,候选人之间的竞争也越来越激烈,哈里斯能否保持优势凝聚民意还尚未可知。

特朗普政策中的相关内容与原油市场息息相关。与之前拜登政府倾向于发展清洁能源和削减碳排放,以推动2035年实现无碳化电力为目标的政策不同,特朗普政府倾向于支持美国能源独立,回归传统化石能源,包括加快发放石油和天然气的勘探许可,增产传统能源,并且取消新能源汽车补贴。由于加快石油和天然气的勘探许可发放或进一步使美国石油产量增加,特朗普政策主张下油价短期表现可能相对偏弱,但长期来看,取消新能源汽车补贴会导致相关产业链需求受损,反而利好原油需求。

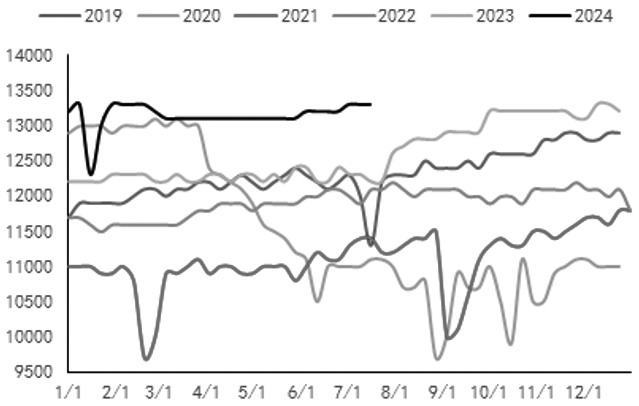

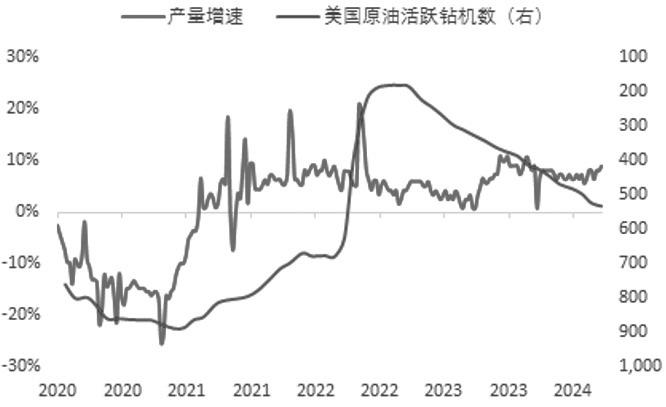

从美国页岩油的产量来看,目前不包括墨西哥湾水域的本土48州的产量处于历史最高水平1330万桶/日。然而,未来产量的先行指标——美国原油活跃钻机数为2022年2月以来最低水平。钻机数下降的原因一方面是由于页岩油企业资本开支增速普遍放缓,另一方面是拜登政府因对绿色能源的重视,放缓对石油钻探许可的审批。

图为美国原油产量(单位:万桶/日)

虽然美国石油钻探率下降,但页岩油公司将数量较少的钻机集中在最有前景的井场,并钻探更长的水平段以提高产量,提升每口油井的生产率。这主要是基于以下原因:一是由于多井垫技术进步,每台钻机钻井数量增加;二是横向平均钻井长度结构性上升至1万英尺;三是产量较低的私人钻井平台大幅减少,提高了钻井的产量。美国仍然是关键的短期边际产油国,在特朗普政府支持传统能源并加快发放石油和天然气勘探许可的政策下,页岩油产量或许还会有明显的增量。

图为美国原油产量增速与活跃钻机数(单位:%、台)

间接影响

宏观:“特朗普交易”与降息交易交织后的经济环境

原油价格不仅影响CPI的非核心通胀,还影响核心通胀的运输服务项,所以原油价格对通胀数据至关重要。目前市场抢跑降息交易,然而这与“特朗普交易”有相悖之处:大部分政策提振经济的同时自带通胀属性,导致降息空间被压缩。下半年美联储大概率会进行预防性降息,美联储控通胀的压力在此影响下加大,所以下半年美国原油大概率出现高产,因此降息后期和政策刺激带来的二次通胀或为原油价格带来提振作用。另外,执政党为了获取民意也会在选举期间压制油价,美国能源部在5月底释放汽油储备4200万加仑,不排除进一步释放储备的可能。

地缘:特朗普政府外交政策转变的预期

美国大选不仅会影响美国原油市场,也会对其他产油国造成影响。俄罗斯、委内瑞拉和伊朗目前都在美国的一系列制裁之下,同时这些国家也是原油市场上重要的生产国。特朗普执政可能会导致美国外交政策的转变,从而间接影响原油市场。

俄罗斯

自2022年俄乌冲突爆发以来,俄罗斯面临着越来越多的制裁:美国、七国集团和欧盟打压俄罗斯经济,着重针对俄罗斯主要财政收入来源——原油出口。西方实施了一系列原油和成品油的禁运条例,旨在减少欧洲对俄罗斯能源的依赖,切断俄罗斯获取财政收入的窗口。尽管采取了这些措施,但对俄罗斯原油出口的实际影响相对较小。俄罗斯已将其原油出口的很大一部分从西方国家转向亚洲,特别是印度和中国,这两个国家合计占俄罗斯原油出口总额的近80%。根据特朗普在竞选期间的发言,特朗普政府可能会为美俄关系的修复做出努力。

委内瑞拉

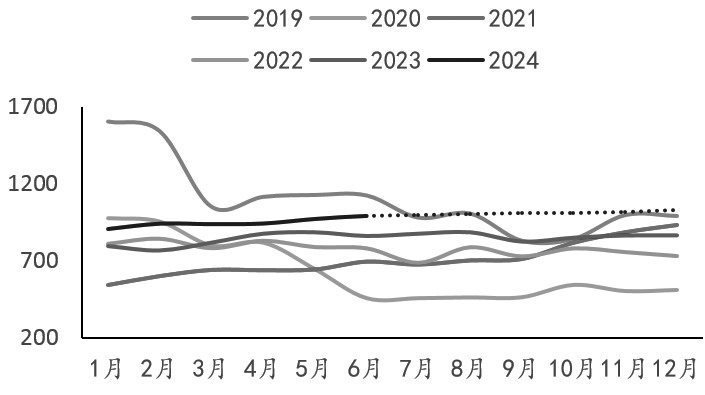

2005年以来,美国对委内瑞拉实施了各种制裁。特朗普在2018年11月1日签署的第13850号行政命令对该国的原油产量产生了重大影响,委内瑞拉的原油产量从2014年的峰值约280万桶/日降至2022年年底的约70万桶/日。2022年11月,出于对原油供应的担忧,美国财政部发布“第41号通用许可证”(GL 41),允许美国雪佛龙公司和其他一些公司恢复在委内瑞拉的业务;2023年10月,又颁发了为期6个月的“第44号通用许可”(GL 44),暂时授权开放与委内瑞拉的石油或天然气行业相关的交易,使得委内瑞拉原油产量略有上升,目前达到90万桶/日以上,但委内瑞拉的内部政治动荡使美国决定不续签GL 44。在此背景下,我们认为美国无论选举结果如何,仍会保持对委内瑞拉的强硬立场。

伊朗

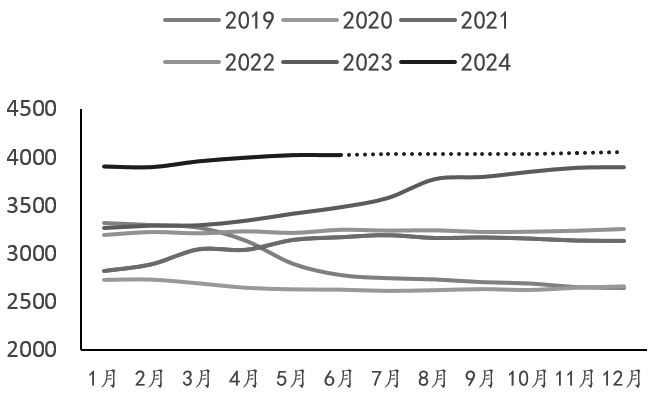

自1979年伊斯兰革命以来,伊朗一直面临制裁,对其发展核武器可能性的担忧导致了2015年的伊核协议的达成(JCPOA)。这是伊朗与伊朗核问题六国(美国、英国、法国、俄罗斯和中国以及德国)签署的一项关键协议,旨在遏制伊朗生产核武器的能力,将其铀浓缩限制在3.67%,以换取解除国际制裁。该协议使伊朗能够在2017年将原油产量从2014年的310万桶/日大幅提高到440万桶/日。然而,时任美国总统特朗普于2018年11月让美国退出该协议,重新对伊朗实施严厉制裁。这使伊朗的产量降至20世纪80年代以来的最低水平,2019年达到290万桶/日。

在拜登政府期间,紧张局势最初有所缓解,伊朗重回谈判桌。然而伊朗铀库存水平已创下历史新高,浓缩水平为20%,远高于JCPOA的限制,从而降低了恢复协议的机会。自2022年俄乌冲突爆发后,由于对全球原油供应的担忧升级,美国对伊朗原油出口的限制有所放松,使其原油出口在今年一季度增至140万桶/日。如果特朗普再次当选,可能会恢复强硬立场,将伊朗原油出口减少到接近2019年的水平。

图为伊朗原油和凝析油产量(单位:千桶/日)

图为委内瑞拉原油和凝析油产量(单位:千桶/日)

总结和展望

本轮“特朗普交易”在原油市场上最直接的影响就是政策倾向于支持美国能源独立,回归传统化石能源,包括加快发放石油和天然气的勘探许可,增产传统能源,并且取消新能源汽车补贴。这意味着特朗普若成功当选,美国原油产量很难大幅下降,届时若处于OPEC+推出减产或增产计划周期内,对油价的压制可能超预期。然而,特朗普政策中有相悖的情况,由于大部分政策提振经济的同时自带通胀属性,所以在降息的中后期叠加政策刺激会带来二次通胀,宏观环境利好原油价格。

总结来看,特朗普政策在供应端利空原油,但在需求端利好原油,或形成新的紧平衡格局。同时,在地缘局势方面,特朗普政府对待俄罗斯的态度相较于拜登政府更为友好,有可能会寻求美俄关系的修复,但对委内瑞拉和伊朗或保持强硬态度。(作者单位:海通期货)

来源:期货日报网