上半年中国国债期货收益指数系列运行平稳

2024年上半年,中国国债期货收益指数(简称国债期指)运行平稳,中国国债期货收益指数10年期(简称国债期指10年期)、中国国债期货收益指数5年期(简称国债期指5年期)和中国国债期货收益指数2年期(简称国债期指2年期)价格正相关性较强,整体呈现稳中有升态势。

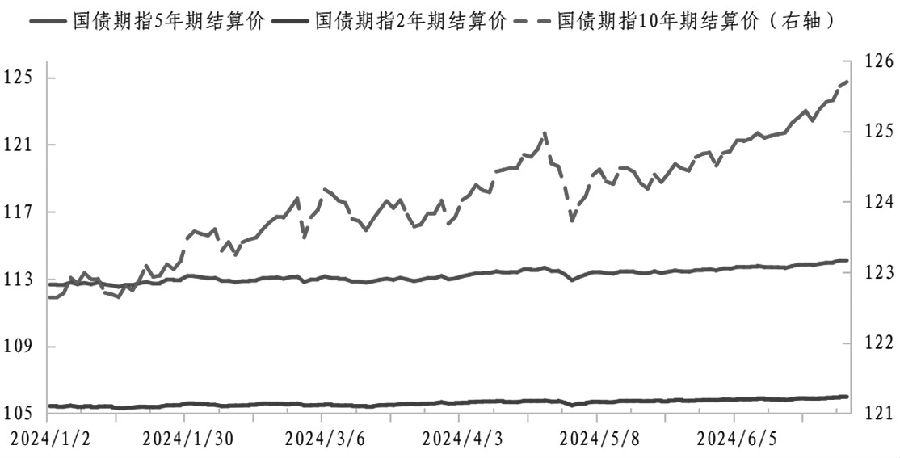

图为国债期货收益指数走势

国债期指10年期由1月2日的122.643点震荡上行至6月28日的125.698点,累计涨幅为2.49%。其中,最低点出现在1月2日,为122.643点;最高点出现在6月28日,为125.698点。年化波动率为2.02%。

国债期指5年期由1月2日的112.668点震荡上行至6月28日的114.121点,涨幅为1.29%。其中,最低点出现在1月16日,为112.53点;最高点出现在6月28日,为114.121点。年化波动率为1.42%。

国债期指2年期由1月2日的105.435点震荡上行至6月28日的105.985点,涨幅为0.52%。其中,最低点出现在1月16日,为105.306点;最高点出现在6月28日,为105.985点。年化波动率为0.64%。

国债期指10年期与国债期指5年期和国债期指2年期的相关系数分别为0.97和0.94,表明三者正相关性较强。国债期指10年期对应国债现货的久期较长,涨幅和波动率都是最大的。

国债期指运行情况分析

回首上半年,国内金融市场“资产荒”问题始终存在,国债期指整体上行。在经济转型的大背景下,一方面,私人部门内生性举债动能逐渐下降,资金大量流入债市;另一方面,政府债尤其是新增专项债发行节奏较慢,债券供不应求。不过,国内经济长期向好的方向没有改变,为了提振市场预期、防范金融风险,央行在二季度多次表示长期国债利率水平过低,4月末更是表示未来将推出买卖国债的政策。市场认为未来央行会将买卖国债纳入政策工具储备,以丰富流动性管理工具箱,故4月末国债期指出现下行。从久期中性视角来看,国债期指10年期跌幅更大。

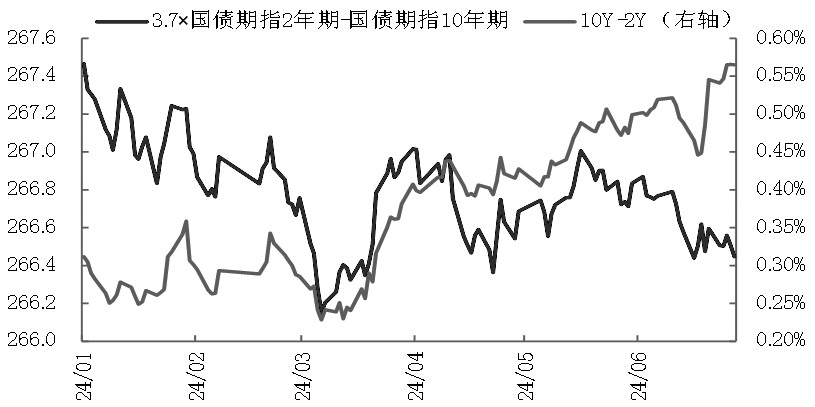

国债期指的上行反映了市场对经济形势和政策的预期。由于经济发展逐渐摆脱了对房地产的依赖,通胀以及通胀预期水平均偏低,在名义利率较为稳定的情况下,实际利率水平被动上升,市场始终存在降息预期,国债期指易上难下。名义利率=实际利率+通货膨胀率。根据货币政策的“黄金法则”,实际利率明显高于潜在增速时,央行需降息。上半年,3.7×国债期指2年期与国债期指10年期价差震荡下行(10年期国债期货CTD券和2年期国债期货CTD券的久期之比约为3.7∶1),短债表现弱于长债,基于国债期指编制的收益率曲线走平,长债利率下行力度更大,有利于财政部发行长期限债券。

图为国债期指价差(3.7×2年期-10年期)与国债现券利差(10年期-2年期)走势

国债期指与有关指标的对比

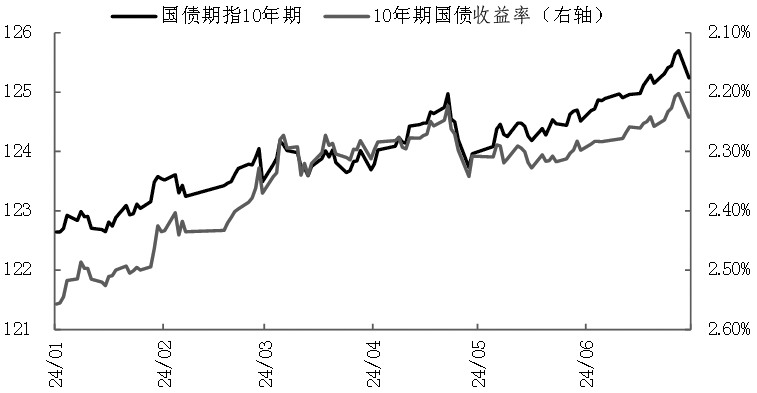

国债期指和国债现券的相关性较高。2024年上半年,国债期指10年期和10年期国债收益率的相关性超过0.9。2024年上半年国债市场的调整主要出现在4月末,彼时国债期指和国债收益率同步变化。国债期指和国债期货均反映了市场对未来的预期,随着国债期货市场流动性的不断上升,套利策略被广泛应用,国债期指的定价也更加合理。

图为国债期指10年期和10年期国债收益率走势

国债期指和现券的波动幅度不同,可以通过观察二者之间的价差来判断短期市场情绪。考虑到国债期指基于国债期货合约编制,且平滑了展期时合约间价格差异,找到与之匹配的现券难度较大,此处直接使用国债期货基差(现券净价-期货价格×转换因子)来衡量国债期指和现券的相对强弱。一般而言,当市场做多或者做空情绪较强时,由于国债期货在交易所交易,流动性较好,容易发生超涨或者超跌情况,基差也容易收敛或者拉大。比如,2024年4月国债市场整体走弱,期货跌幅更大,各品种基差普遍走扩。

国债期指对经济周期的指示作用

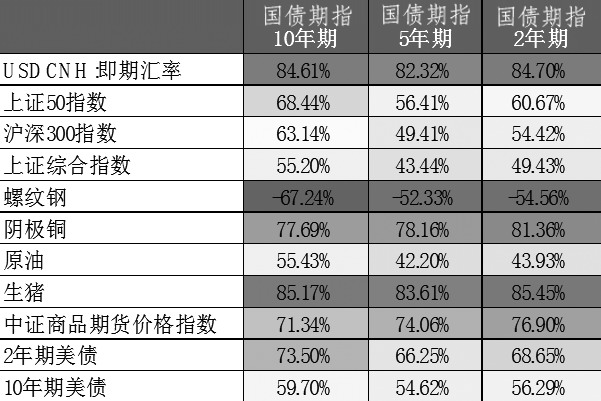

国债期指与各类资产的相关性

2024年上半年,大类资产行情围绕国内高质量发展和全球制造业复苏两条主线展开。

从大类资产的相关性来看,以10年期为例,国债期指和在岸人民币汇率相关性最强,相关系数为0.85。利率是汇率重要的定价因子,国债期指上行,汇率存在走弱压力。国债期指和商品的相关性较强,与中证商品价格指数的相关系数为0.71。其中,与螺纹钢的负相关性相对较强,二者交易逻辑一致。不同的是,在房地产缺位的环境下,国债易上涨,而黑色系商品易下跌。国债期指和美债的相关性不高,与10年期美债的相关系数为0.60。中国和美国的国债走势因各自宏观形势与货币政策差异而分化。我国内需偏弱,市场对宽货币的预期较强;美国需求存在韧性,核心通胀下降速度慢于预期,上半年美联储降息预期不断下修和推迟。国债期指和A股的相关性略弱,和上证综指的相关系数为0.55。2024年上半年企业盈利改善幅度有限,市场预期也持续偏弱,股市存在走弱压力,但随着有关政策的陆续出台,2—5月股债齐涨,二者存在一定的正相关关系。

表为2024年上半年国债期指和各类资产的相关性

国债期指与经济周期的关系

长期来看,国债期指是观察经济运行情况的良好指标。历史上,国债期指存在一定的周期性变化规律,基本和通胀周期、库存周期的变化对应,即通胀周期启动,国债期指下行。但2024年上半年,国债期指呈现单边上行走势,这并非源于国债期指和经济周期之间的关系弱化,而是受到经济周期变化的影响。在私人部门杠杆率较低时,宽松的流动性能够带动房地产等对利率敏感的部门回暖,而房地产是驱动库存、通胀等短经济周期的核心力量。当前,私人部门杠杆率已经较高、资产负债表面临较大压力,流动性宽松到房地产回暖的逻辑链条失效,经济周期被拉长。

国债期指应用场景广阔

上市以来,国债期指运行平稳,应用场景不断拓宽。2024年二季度,部分证券公司发行了挂钩国债期指的场外产品。展望未来,国债期指的应用场景仍然广阔。其一,国债期指具有连续性,能够为投资者分析国债期货市场提供便利;其二,国债期指反映了市场对国内经济形势的预期,其能够为政府部门制定政策提供依据;其三,国债期指和部分资产的相关性较低,基于国债期指开发的产品能够成为投资者配置资产、分散风险的工具;其四,以国债期指为标的的场外衍生品,能够为投资者提供更加多元的风险管理工具,丰富国内固定收益市场的产品结构。(作者单位:东证期货)

来源:期货日报网