A股 静待政策增量信号

短期宽幅震荡

企业盈利数据表明其对A股的正面驱动不足。近期市场焦点在于国内增量政策的落地情况及海外地缘政治因素的边际变化。

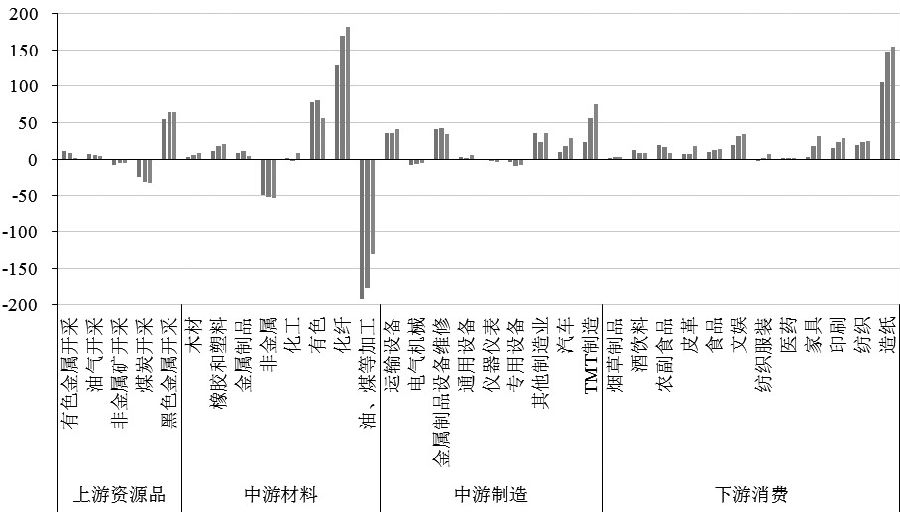

图为全国规模以上工业企业利润变动

A股中报密集披露期结束。截至7月18日,A股共有1567家上市公司发布2024年上半年业绩预告,披露率为29.3%,低于历史同期水平。同时,预喜率为42.4%,低于去年同期3.7个百分点。其中,预增率为25.4%,略盈率为4.9%,续盈率为0.4%,扭亏率为11.7%。此外,上述公司预计累计盈利1655.55亿元,算术平均值为1.0315亿元,而去年同期为盈利3380.90亿元,算术平均值为1.8566亿元,同比大幅下滑。因此,从企业盈利层面来看,A股业绩未有明显的正向驱动。

数据显示,1—6月,全国规模以上工业企业利润总额累计同比增长3.5%。从细分领域来看,上中游原材料表现分化,煤炭开采、石油及煤炭加工利润累计同比大幅下行,分别至-24.8%和-192.5%,黑色金属采选、化学纤维制造利润累计同比延续高增,分别为55.1%和127.9%;中游制造利润具有韧性,运输设备、金属制品设备利润累计同比分别为36%和41.9%,汽车、TMT制造亦有不错表现,但较前值有所回落,分别至10.7%和24%;中下游消费普遍回暖,农副食品、食品、文娱、印刷、纺织、造纸利润累计同比分别为19.2%、10.1%、20.1%、16.1%、19.3%和104.9%。总体来看,受基数效应影响,2024年上半年工业企业利润较2023年有所恢复,但上行力度处于逐月递减状态。

企业盈利数据验证了A股基本面驱动有待进一步加强的现实,近期市场聚焦于国内增量政策的落地情况及海外地缘政治因素的边际变化。

党的二十届三中全会明确了改革目标和重点,其中对资本市场影响较大的因素包括:宏观政策上明确了要坚定不移实现全年经济社会发展目标,并强化宏观政策取向的一致性;重点领域方面,将深化国资国企改革,开展国有经济增加值核算,国企带头进行新质生产力的投资;将推进能源、铁路等行业自然垄断环节独立运营和竞争性环节市场化改革;将制定出台民营经济促进法,构建良好的营商环境;继续强调对房地产、中小金融、地方债务三大风险的管控。此外,会议对具体领域的部署,带动部分板块走强,如国产替代、轨道交通、军工等。

近期,央行打出货币政策“组合拳”。7月22日,央行宣布公开市场7天期逆回购操作调整为固定利率、数量招标,并调降7天期OMO利率10BP,奠定7天期OMO利率作为货币政策调控利率的基础。当天,1年期及5年期以上LPR、SLF利率同步下调10BP,MLF下调20BP。时隔7个月,7月25日,国有六大行集体“官宣”,全面下调存款利率。由于银行息差压力仍存,后续存款利率还有下调空间。央行货币政策“组合拳”的落地,显示政策对内需、国内经济的进一步逆周期调节。

对股指而言,政策强力护盘下,再次发生类似于2月的流动性风险、跌破新低的概率较小。不过,企业盈利支撑偏弱,预计股指短期以宽幅震荡为主。(作者单位:国贸期货)

来源:期货日报网