中证商品期货指数系列上半年稳中有升

2024年上半年,商品市场呈现出先震荡后冲高回落的行情,中证商品期货指数稳中有升。指数收益方面,指数总收益4.77%,价格收益和展期收益分别为4.21%和0.56%;正收益贡献主要来自白银、原油、黄金、铜,负收益贡献主要来自铁矿石、螺纹钢。宏观表征性方面,中证商品期货指数上半年同比中枢不断抬升,预示着下半年PPI持续企稳回升。投资价值方面,商品期货指数收益风险指标表现良好,且和不同资产间存在低相关性,资产配置价值高。海外指数对比方面,由于中证商品期货指数权重设置更均衡,历史表现较海外指数更佳。应用展望方面,作为兼具标尺性和可投资性的商品指数,中证商品期货指数在研究基准、资产配置和服务产业方面均能发挥积极作用。

[市场行情回顾]

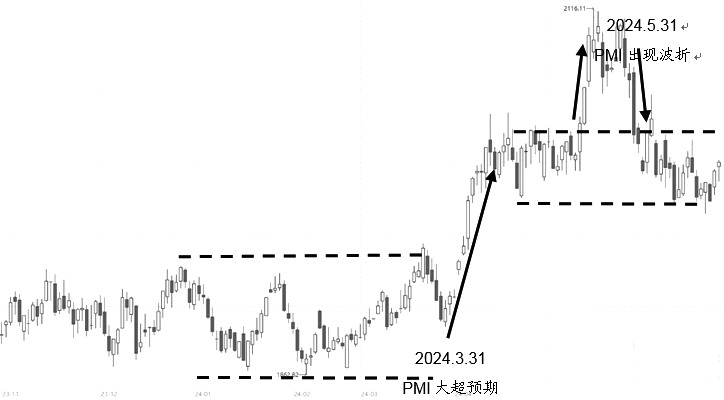

从中证商品期货指数(下称中证商品指数)和中证商品期货价格指数(下称中证商品价格指数)来看,2024年上半年商品市场呈现出先震荡偏弱后冲高回落形态。一季度商品市场在相对较宽的区间内震荡,以5—10日的中短趋势为主,且涨跌幅相对有限。二季度商品市场三波趋势性行情叠加两波窄幅震荡。

图为中证商品期货指数走势

上半年,分阶段来看,1月初到3月末,以弱预期开局,3月底在复工复产检验需求改善后才开始选择方向。3月末到5月末,3月底PMI超预期上行奠定了商品向上选择方向的基础,而市场氛围高涨使得贵金属和有色在这一波中涨幅居前。同时,国内多地出台了房地产利好政策,黑色系自3月底以来反弹强劲。5月末到6月末,美元降息预期推后和中东欧洲的地缘政治问题使得美元短期表现强势,加上市场风险偏好降低,商品出现回调,资金获利了结。

[展期收益贡献]

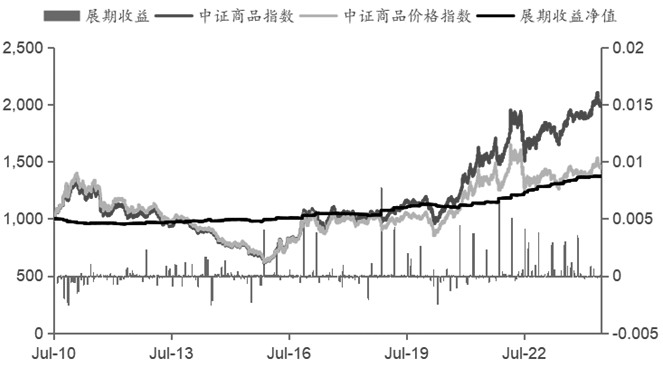

展期收益由超额收益指数和价格指数的作差得到,其收益源于品种换合约时的期限价差,本质是市场空头套保的“保费”。由中证商品指数和中证商品价格指数序列,可以计算得到指数的展期收益。

图为中证商品指数展期收益

从以上结果可以发现两个现象:一是全量历史展期收益的平均贡献在年化2.45%,并且大多数年份的展期收益为正值;二是2024年上半年展期收益年化值仅1.25%,在历史上处于相对低位。同时,2024年各月份的展期收益贡献以正数为主,但正收益的幅度相对前些年大幅下降。

现象一的直接原因是多数品种多数时间处于反向结构,即现货价格高于近月期货价格,近月价格高于远月价格。主要源于产业交易者为了防范风险而在期货市场套保时让渡了部分收益。产业套保的头寸轧差后以空头为主,导致市场主动交易方的多空力量不平衡。因此,通过商品指数产品引入更多中长期的多头资金有利于平衡多空力量从而降低产业套保成本。

现象二表明2024年上半年商品市场多数品种以价差较小的反向结构为主,在二季度甚至转为平水为主。上半年商品市场主要在情绪和预期层面博弈,而非传统产业需求驱动。

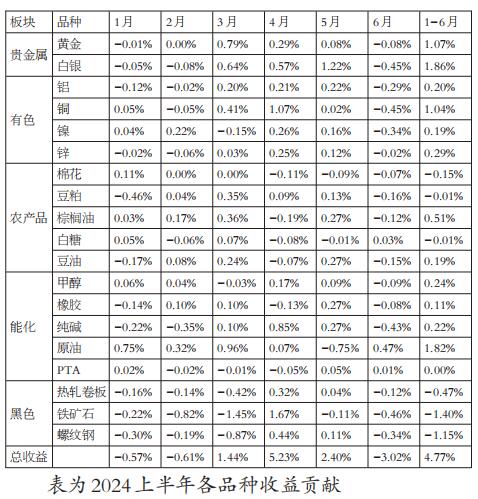

[品种收益贡献]

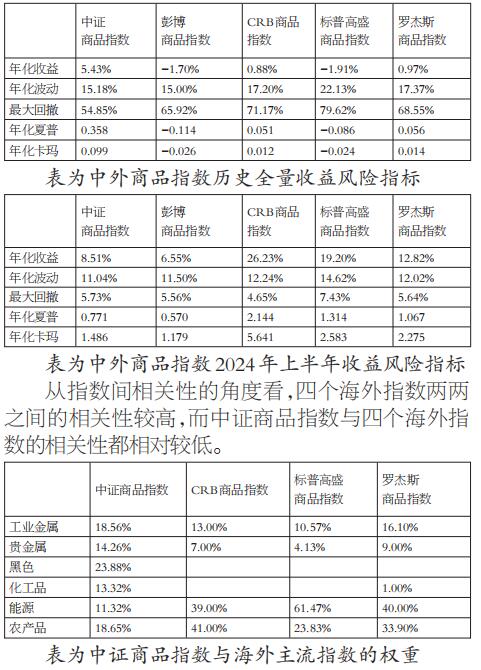

从2024年上半年的品种收益贡献看,正收益贡献较大的品种:白银(1.86%)、原油(1.82%)、黄金(1.07%)、铜(1.04%);负收益贡献较大的品种是铁矿石(-1.40%)、螺纹钢(-1.15%)。板块维度看,正收益贡献主要来自贵金属和有色,负收益贡献主要来自黑色,贵金属的强势主要是由于美元信用风险的抬升,而有色和黑色之间分化主要是由于国内经济转型的现实。

[宏观表征性]

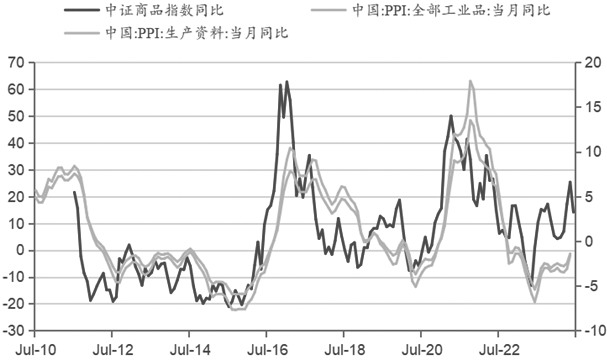

作为以标尺性为原则之一的商品综合指数,中证商品指数的编制方案将商品的消费量纳入了权重计算逻辑。因此,中证商品指数理应和通胀等宏观指标具有较高的相关性和领先滞后关系。

图为中证商品指数同比与PPI同比历史走势

中证商品指数在宏微观研究和经济调控中都能发挥重要作用,对通胀敏感的投资者也是非常好的投资标的。观察2024年上半年的中证商品指数数据,近几个月指数的同比中枢正在缓慢抬升,预示着下半年PPI持续企稳回升。

[大类资产对比]

对比股债商在历史全量和2024年上半年的表现,从收益角度看,商品收益多数情况下优于债券和权益,仅在2024年上半年略输于大盘股和国债,主要由于上半年市场避险情绪浓厚。从风险角度看,债券的风险指标显著优于股票和商品,商品波动低于股票而回撤接近股票。不论是从收益角度还是风险角度,商品指数在投资组合中都具有相当的价值。

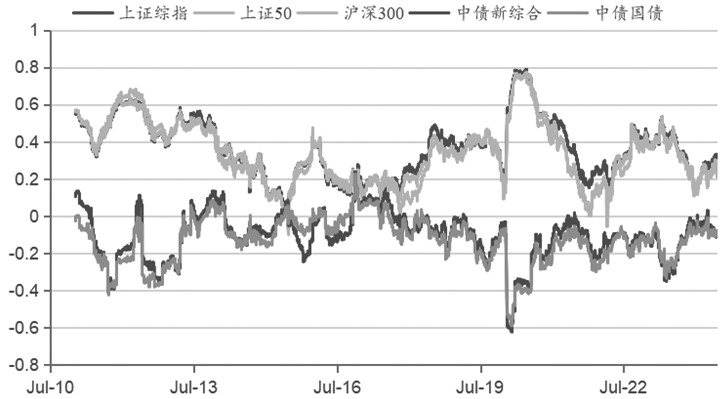

表为股债商的历史平均相关系数

图为商品指数与其他大类资产的滚动相关系数

在进行投资组合的资产配置时,投资者更加关注的是风险调整后的收益。根据有效前沿理论,只有在组合中不断加入低相关资产,组合才能实现更高的风险调整后收益。从历史平均相关系数来看,商品和股票的相关系数仅有0.3左右,和债券的相关系数仅有-0.1左右,甚至低于股债的相关系数。因此,从相关性角度,商品指数对于提高组合的风险调整后收益也具有很高的价值。

从时序相关系数角度来看,股商和债商之间相关系数均具有一定的自相关性和均值回归的特征,同时二者长周期具有负相关关系,一定程度上来自股债间的跷跷板效应。因此,在传统股债组合中,加入商品指数对组合之间的风险对冲是有利的,同时在做实际配置时需要关注资产间相关系数的变化。

2024年上半年,债商之间的相关系数稳定在-0.05左右,而股商之间的相关系数由0.15左右缓慢提升至0.25左右,主要源于交易驱动的变化。自去年三季度开始,交易者的关注点在于人民币汇率变化和重点品种的供应影响,股商走出了相对独立的行情。今年以来,以上两点边际变化不再显著,宏观情绪和货币流动性重新成为交易重点,二者的一致性得到了加强。

[海外指数对比]

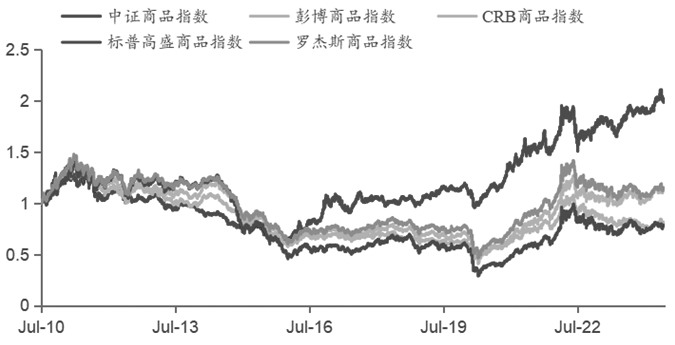

对比中证商品指数与海外主流商品指数,从历史全量看,中证商品指数相比海外主流指数走出了独立行情,从2024年上半年的情况来看,中证商品指数在区间收益上相较于海外主流指数略显逊色。

图为中外商品指数历史走势

此外,波动等风险指标和风险调整后的收益指标也值得关注。从风险指标维度看,不论是历史全量还是2024年上半年,中证商品指数在波动性和回撤控制上均显示出较强的稳定性。从风险调整后的收益指标维度看,中证商品指数在长期历史表现上较为突出,在2024年上半年稍显逊色。

中证商品指数与海外指数所表现出来的差异主要源于样本池和权重设置上的差异。不同于海外指数采用全球品种和产销数据,中证商品指数权重设置采用全国消费量和流动性加权的方式,其能源权重更低,并纳入了黑色和化工品,更具中国特色。

中证商品指数具有更好的稳定性和收益主要源于指数权重分布更加均衡且受突发事件的影响相对较小。海外指数绝大多数权重集中于能源和农产品,而中证商品指数的各板块权重分布更加均衡。能源等品种受地缘政治等影响容易出现极端行情,而中证商品指数在能源板块上的权重相对可控。

[未来应用展望]

中证商品指数兼具标尺性和可投资性,在研究基准、资产配置和服务产业方面均能发挥积极作用。研究基准方面,上文的研究已经表明,中证商品指数可以作为宏微观研究的工具之一,同时商品指数在产品基准方面也有广阔的应用空间。

资产配置的价值主要体现在抗通胀特性和低相关配置工具。抗通胀工具方面,商品指数可作为通胀敏感类投资者的投资工具。低相关配置工具方面,商品指数在传统股债为主体的配置中能起到分散风险提高收益的作用,对于保险、年金等中长期资金具有很高的配置价值。股债商配置类产品在市场上的推广有利于拉长全社会的资金久期,实现共同富裕。

服务产业的价值主要体现在:一是产业主题类商品指数可为产业提供宏微观研究工具;二是指数类产品引入多头资金有助于平衡多空力量降低产业套保成本;三是指数类产品作为配置工具对海外投资者具有相当的吸引力,有助于整个期货市场的对外开放从而提高国内品种的定价权,最终使得产业套保更有效率。(作者单位:招商期货)

来源:期货日报网