整体震荡 三大品种各有逻辑

[品种联动性]

合成橡胶作为三大合成材料之一,用途极为广泛,在国民经济中起着重要作用;同时合成橡胶行业也是一个风险度较高的行业,其价格风险来源包括宏观经济环境的变化、自身供需基本面、原材料与替代品天然橡胶的价格波动等。此外,我国作为全球合成橡胶最大的生产国与消费国,合成橡胶产业链的生产、贸易和消费企业不仅面临较大的价格风险敞口,还面临相对应的风险管理工具不足的窘境。因此,在合成橡胶行业翘首以待下,全球首个合成橡胶期货与期权应运而生,于2023年7月28日在上海期货交易所上市,这有助于完善合成橡胶市场化定价机制,以及提升我国合成橡胶产业竞争力和国际贸易议价能力。

合成橡胶期货上市后,与期货市场已有的能源化工品种形成联动,更好地服务产业链上下游企业,以及为广大投资者提供更多元化的投资选择。

一方面,从上游来看,合成橡胶期货的标的物为顺丁橡胶(又称丁二烯橡胶),其生产原料为丁二烯。在我国,丁二烯通常是以乙烯一体化装置中的副产品形式产出,而当前国内乙烯装置以石脑油进料为主,因此,顺丁橡胶上游产业链可以简单表示为“原油—石脑油—乙烯—丁二烯—顺丁橡胶”,进而顺丁橡胶价格和原油价格呈现较强的联动性。另外,由于丁二烯的副产品属性与活跃的化学性质,其供应往往依赖乙烯的供应而被动变化且库存量波动较大,导致丁二烯价格波动十分剧烈,所以,对顺丁橡胶生产企业而言,合理运用合成橡胶期货或期权可锁定生产利润,有效规避成本大幅波动带来的价格风险。

另一方面,从下游来看,在轮胎制造过程中,考虑到轮胎性能与经济性,顺丁橡胶与天然橡胶可部分替代使用,所以两者价格联系紧密且相互影响,现货价格相关系数高达0.91。国内期货市场中,已有的橡胶品种为天然橡胶与20号胶,两者已上市多年且运行平稳,功能发挥良好。合成橡胶期货上市一年来,与天然橡胶期货(RU)、20号胶期货(NR)的价格相关系数分别为0.84和0.86,因此,三个橡胶品种相互都具有较强的价格联动性,这为轮胎制造商等橡胶下游企业提供了更好的价格参考与更全面的风险管理工具。

[市场运行情况]

交易情况

从交易规模来看,截至7月26日,合成橡胶期货累计成交2450.37万手,累计成交金额为1.7万亿元,日均成交量为10.13万手,日均成交额为70.82亿元,日均持仓量为7.48万手。作为参照,从2023年7月28日至2024年7月26日,20号胶期货累计成交2411.93万手,累计成交金额为2.78万亿元,日均成交量为9.97万手,日均成交额为114.82亿元,日均持仓量为11.3万手。

合成橡胶期货上市一周年里,全线合约持仓量与成交量走势大幅波动:合成橡胶期货自2023年7月底上市,持仓量与成交量持续上升,日度持仓量在9月初达到峰值,超过20万手,同时日度成交量一度超过70万手。但此后持仓与成交均在持续萎缩,于2024年年初到达低位,远低于2023年9月初的水平,日度持仓量在3万手附近,日度成交量在20万手以下。持仓与成交的低迷情况一直维持到2024年6月初才有明显改善,这是由于合成橡胶期货走出独立行情,领涨橡胶板块(天然橡胶、20号胶与合成橡胶),主力合约触及涨停,合成橡胶期货成交量飙升,6—7月全线每日持仓几乎都在6万手以上。

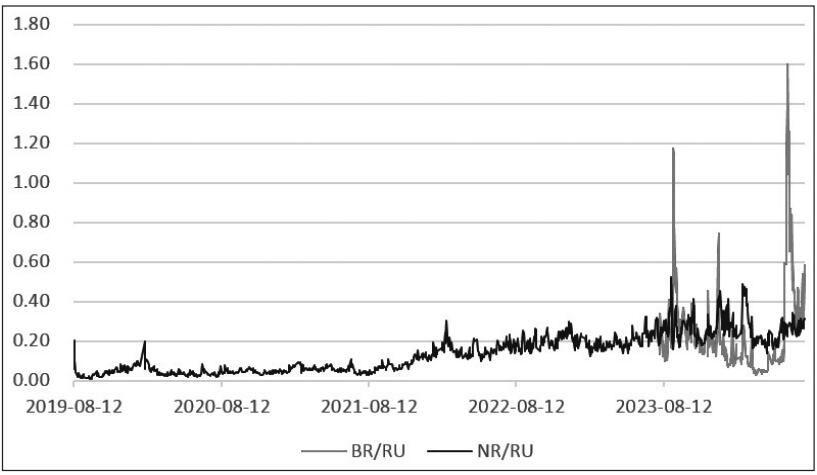

图为橡胶品种成交量比值情况(单位:%)

同为橡胶品种,我们将RU、NR和BR期货的全线日成交量做一个对比。由于在成交量上,RU远超NR和BR,而NR与BR相对比较接近,因此,为了更加直观地呈现三个橡胶成交量的关系,我们将RU的成交量作为分母,而将NR和BR的成交量作为分子,用比值的方式来呈现。数据显示,BR日成交量数度超过RU,两者比值最高可达1.6,平均比值为0.24;反观NR,在NR上市的将近5年时间里,NR日成交量从未超过RU,两者比值最高仅为0.53,平均比值为0.14。

以上数据分析表明,在过去一年内,BR的日均成交量和单日最高成交量均超过NR,但BR的日均成交额与持仓量不及NR。另外,BR成交量的增长潜力较大,具有超过活跃品种RU单日成交量的潜力。

行情回顾

2023年下半年以来,随着轮胎需求与生产利润出现明显改善,对顺丁橡胶的需求形成有力的支撑,为8月底的BR大涨行情奠定了基础。2023年8月21日起,整个橡胶板块开启上涨行情,且在9月1日,合成橡胶期货率先涨停封板,同日橡胶板块全线涨停。在此轮大涨行情中,资金情绪也是一个重要因素。但随着橡胶板块的快速上涨,轮胎企业的利润也大幅收窄,下游负反馈作用显现,因此,BR主力合约从高点大幅回落,回调持续至国庆节后。10月上中旬,受降雨偏多影响,泰国天然橡胶原料产出偏少,原料价格持续上涨,RU与NR震荡偏强,同时带动BR止跌上涨。然而,顺丁橡胶基本面偏弱,高库存主导的利空因素较强,所以当天然橡胶上涨乏力时,BR也随之回落,价格回归自身基本面,维持下行走势直至12月下旬的齐鲁石化烯烃厂起火事件发生。此次起火事件对丁二烯供应有直接影响,同时对顺丁橡胶供应有间接影响,使得BR快速上行,但由于顺丁橡胶的高库存,BR上涨难以为继。

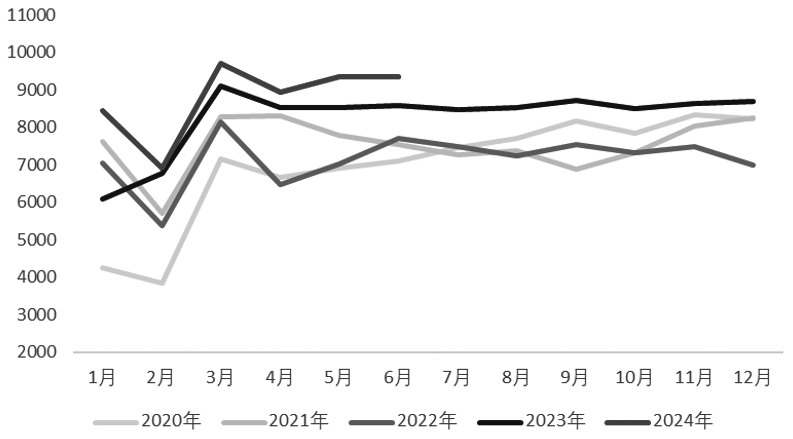

图为中国橡胶轮胎外胎产量(单位:万条)

2024年以来,三个橡胶品种联动性增强,且由于BR的持仓量与交易量远不及RU,BR难以走出独立行情,大部分时间是跟随两个天然橡胶品种波动。2024年1—7月,BR走势呈现震荡上行的趋势,其中不乏触及涨停的行情,我们将BR走势分为三个阶段:

第一阶段,1月,丁二烯港口库存偏低,价格上涨,对BR形成支撑,但随着顺丁橡胶停车装置陆续重启,供应逐步放量,压制BR上涨高度。2月,丁二烯价格仍在上涨,带动BR上行。

第二阶段,3—5月,丁二烯港口库存维持低位,丁二烯的高价造成顺丁橡胶行业的亏损,行业开工率不断下滑,库存自高位持续去化,同时,天然橡胶原料供应频繁出现超预期事件,使得天然橡胶迎来多个上涨行情,BR跟随RU与NR上涨。

第三阶段,6—7月,6月初丁二烯供应回归不及预期,港口库存自低位下滑,同时,顺丁橡胶行业仍亏损,开工率低位,而库存已去化至低位,因此,BR接过天然橡胶上涨的接力棒,增仓大涨,一度在6月7日触及涨停,且在6月13日创上市以来新高,领涨橡胶板块,随后由于市场投资行为降温与天然橡胶供应回归预期,橡胶板块回调整理。

[后市展望]

7月以来,成本端丁二烯装置检修较之前减少,且进口量有回归预期,但是基于对原油价格区间震荡的预估下,炼厂利润提升空间有限,使得一体化装置开工率提升空间受限,且下游新装置投产所需丁二烯明显超过丁二烯新增产能,因此,丁二烯存供需偏紧预期,对丁二烯价格形成支撑。供应端顺丁橡胶新装置投产存有变数,同时预计利润承压,开工率提升空间受限。需求端政策利好支撑轮胎国内配套需求,由于货运行业无明显起色,且可持续性偏弱,对于全钢胎的替换需求提振有限,因此,整体需求来看半钢胎好于全钢胎。此外,虽然欧美存有贸易壁垒且海运成本提升,但海外新兴市场使轮胎出口韧性较强。因此,预计今年剩余时间里BR运行区间在13000~18000元/吨,单边策略建议逢低做多,需关注与天然橡胶的联动。(作者单位:广发期货)

来源:期货日报网