基本面边际走弱

7月下旬,有色金属板块进一步回调,氧化铝价格却依旧坚守在3500元/吨之上,波动不算太大,甚至可以说氧化铝展现出了较强的稳定性,这种价格坚挺主要得益于氧化铝本身基本面依然保持强势(供应相对紧张、下游需求稳健)。但是随着国内矿石生产的逐步恢复,基本面强势边际会逐渐减弱。

市场近期关注热点

目前,市场参与者关注的核心问题有二:一是去年年底以来持续被讨论的矿端供应问题什么时候有效解决;二是在铝价大幅下调的背景下,氧化铝价格会不会选择跟随大跌。

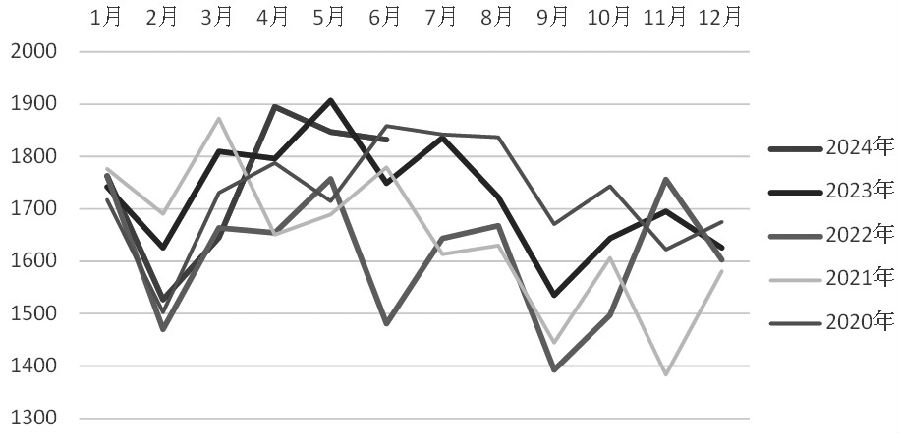

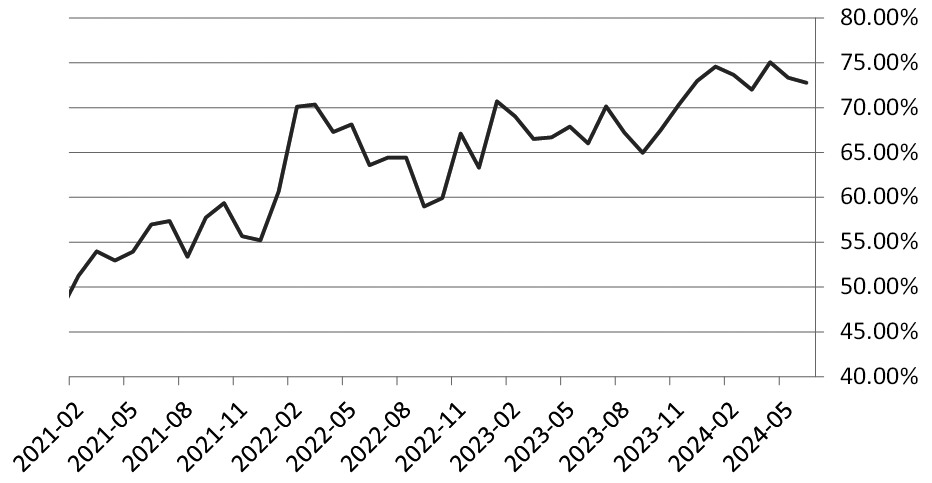

对于矿端问题,从今年年后来看,国内铝土矿的开采量并没有出现预期的大幅增长(仅仅出现了小规模、缓慢的恢复),产量未见显著提升,而外矿突发事件影响已经完全退去,进口外矿的数量大幅增加,进口依存度一度攀升至75%的高位,国内铝土矿总供给(涵盖国内产量和海外进口量)自今年春节后持续提升了两个月,并于4月达到年内最高值,同时是近5年同期最高位。这一变化有效促进了氧化铝产量的稳步增长,但并不意味着矿的问题已经彻底得到解决。

一方面是外矿,随着5月几内亚进入雨季,几内亚的矿产开采与运输遭到严重阻碍。5月我国从几内亚仅进口铝土矿941.7万吨,环比下降10.25%,同比下降3.64%;6月从几内亚进口了950.5万吨,环比上升不到1%,在几内亚供应紧缩之下我国进口量突然减少,国内铝土矿总供应量下降。考虑到几内亚的雨季将延续至10月,我们可以预见,第三季度国内在进口矿石供应方面将面临季节性的短缺。

另一方面是内矿,国产矿石依然存在诸多挑战:现有矿床的矿石(旧矿)品位不足,未能满足工业需求,而新矿床(新矿)的审批流程严格且繁琐,限制了新矿床快速投入生产的能力。目前,山西和河南两省的矿山复产工作进展仍然缓慢,河南的矿产量仅恢复至2022年同期水平,为近5年来的最低点;山西矿产量有所回升,但仍然处于近年最低水平。从利润角度来看,目前生产1吨氧化铝的利润大约为1000元,这能够促使利用外矿资源的企业几乎全面开启生产线,无法使用外矿的企业也在积极寻求办法,尽可能掺配使用外矿资源。然而,国内矿石与进口矿石在铝硅比上的差异,导致了生产工艺的不同,外矿资源并不能完全替代内矿,国内生产线的产能仍然受限,市场上的现货供应持续紧张。

图为我国铝土矿总供给(单位:万吨)

图为我国铝土矿对外依存度(单位:%)

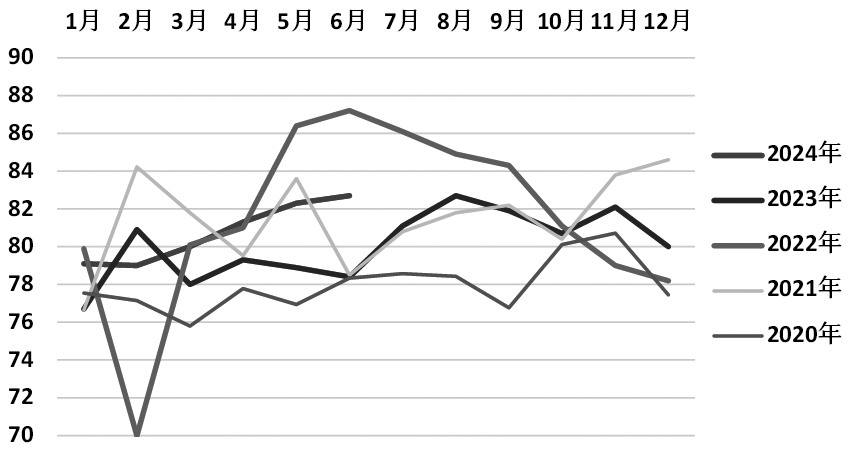

对于跟跌问题,今年上半年,氧化铝价格一度攀升至4266元/吨的高点,这一现象是多重因素共同作用的结果:包括市场对降息的预期、房地产市场的利好政策、国内外矿石供应紧缺以及下游需求显著增加。这些因素不仅从宏观经济层面提供了支持,而且从基本面角度增强了市场的看涨情绪。此外,氧化铝现货市场的紧张状况以及铝厂强劲的盈利能力(上半年铝价超过20000元/吨,吨铝盈利空间达到3500元)也使得铝厂愿意在氧化铝价格上做出让步,形成了产业链的良性互动。进入6月,氧化铝市场出现了明显的高位回调,价格从之前的高点开始回落。6月云南省进入丰水期,为当地的电解铝厂提供了复产的有利条件。随着云南电解铝厂满产,氧化铝下游需求达到年内最大值,已无进一步增长预期。

目前,国内铝土矿供应短缺尚未得到根本缓解、外部铝土矿资源的补充也在季节性减少。与此同时,氧化铝的下游需求已经攀升至今年的最高点,并有望将这一势头保持到10月底。在这样的背景下,氧化铝的基本面依旧坚挺,足以支撑价格不出现大跌。另外,考虑到电解铝生产企业重启电解槽涉及高昂的成本,这些企业不会轻易选择停产。目前,铝的生产成本维持在较低水平,大约为17900元/吨,尽管现在盘面价格已经跌到19000元/吨附近,铝厂的盈利空间依然超过1000元/吨,短期内电解铝企业没有动机去大幅压低氧化铝的采购价格。但相比之下,同样为1000元/吨的生产利润,氧化铝的利润率明显偏高。综上所述,氧化铝价格并不具备大跌条件,价格会有向下调整的动作,但有基本面支撑,下调力度不会太大,跟跌的可能性在当前阶段并不是市场需要过分担忧的问题。

图为我国氧化铝开工率(单位:%)

未来策略及展望

短期来看:在10月之前,虽然外矿供应受到的限制没有解除,而需求依然保持在年内最高水平,氧化铝基本面预计大体保持强势,但是随着国内矿石生产的逐步恢复,基本面强势边际会逐渐减弱。这意味着盘面支撑也在逐渐走弱,从而出现价格小幅、持续下跌的情况。考虑到目前的市场结构呈现明显的backwardation(远期贴水),从基本面角度看,短期内价格大幅下跌的可能性不大。

长期来看(10月之后):预计市场基本面将出现转变,变成供应增加而需求减少,主要原因是几内亚雨季结束后,铝土矿的供应将再度增加,而西南地区即将进入枯水期,下游铝厂会减产。届时,价格方向的判断将取决于当时价格的绝对水平。如果美联储在10月前已经降息,并且基本面呈现利空预期,预计较大幅度的回调在三季度已经演绎过,如果价格回调至3000元/吨附近,将出现安全边际;相反,如果美联储尚未降息,市场价格可能尚未调整到位,新资金没有太多机会进入市场,价格也不宜看多。

可能出现的变数:至少在10月之前,矿端供应问题将是市场交易的核心逻辑。如果在这段时间内发生重大事件,如国内矿石生产大规模减停产、外矿供应受到显著干扰等,市场可能短暂地转向做多,这将扭转10月之前的看空逻辑。(作者单位:国海良时期货)

来源:期货日报网