增量政策料助力A股估值修复

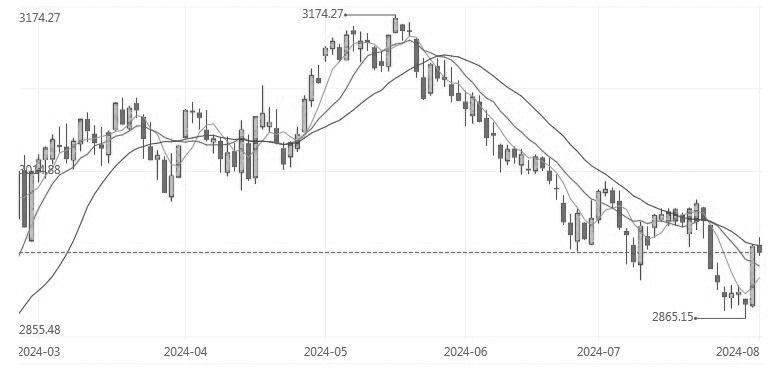

8月1日,沪深两市震荡调整。截至收盘,沪指跌0.22%,报收于2932.39点;深指跌0.92%,报收于8673.58点;创业板指跌1.31%,报收于1665.97点。交运设备、汽车整车、航天航空、汽车服务等板块涨幅居前,而能源金属、酿酒行业、商业百货、美容护理等板块跌幅居前。不过,7月中央政治局会议回答了“经济如何修复、资本市场如何稳定”的问题,让投资者看到了政府对改善经济的强烈愿景。会议激活了市场主体对政策落地带来经济修复的信心,形成了A股市场估值修复的良好预期。

图为上证指数日线走势

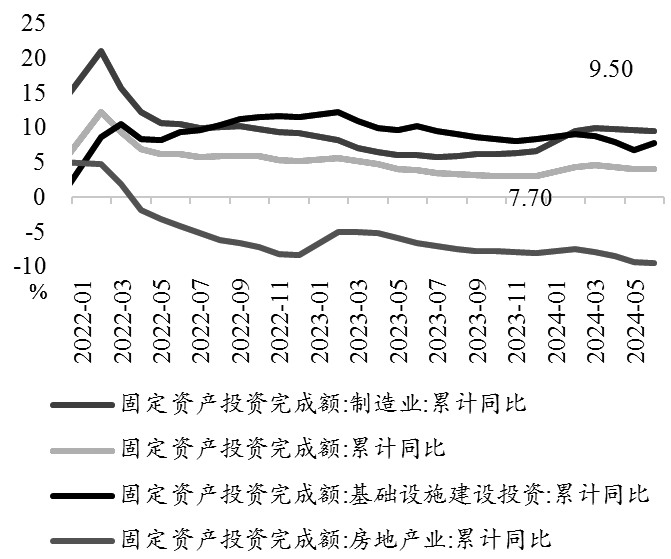

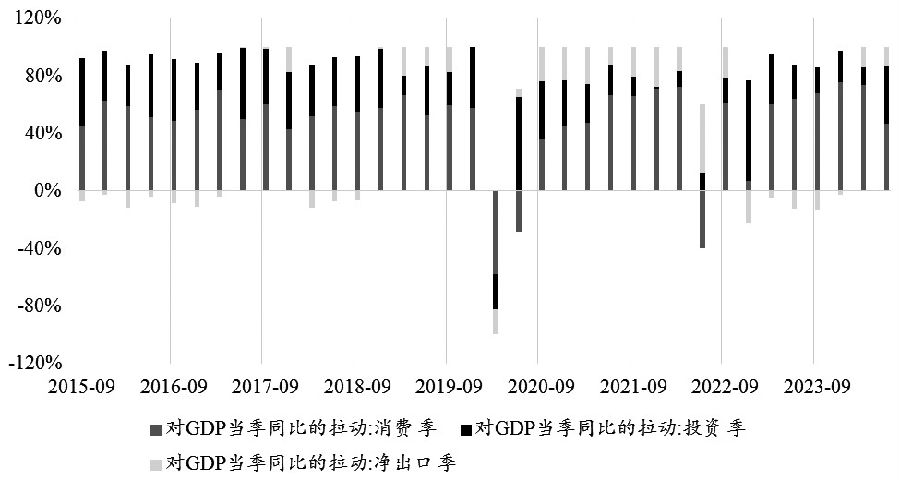

国家统计局公布的数据显示,上半年GDP同比增长5.0%。分季度看,一季度GDP同比增长5.3%,二季度同比增长4.7%。此外,上半年,全国房地产开发投资额同比下降10.1%。6月单月,消费收缩,表明除了房地产行业,内需的恢复也需进一步加强。二季度,消费对GDP的拉动作用减轻,净出口和投资的拉动作用提升。不过,投资同比增速的扩大来自制造业高增速的贡献,而补库力度偏小对制造业订单和利润的推动难以持续。历史数据显示,三季度经济发展对全年成绩单的影响较大,要实现全年5%左右的增长目标,三季度必须加力扩大内需,促进内循环。

图为固定资产投资增速变化

图为“三驾马车”对GDP的拉动情况

党的二十届三中全会强调,要坚定不移实现全年经济社会发展目标,7月中央政治局会议表态,宏观政策要持续用力、更加给力,除却加快全面落实已确定的政策举措,还要及早储备并适时推出一批增量政策举措。

财政层面,上半年发行特别国债及专项债的进度偏慢,下半年进度势必加快,并将优化财政支出结构,更大力度推动设备更新和消费品以旧换新。货币层面,央行7月调降系列基础利率,美联储主席鲍威尔在7月货币政策例会后表示,如果未来能看到更多“希望看到的数据”,那么在9月的例会上可能就会讨论降息事宜,人民币汇率压力减轻,后续降准降息仍有空间。

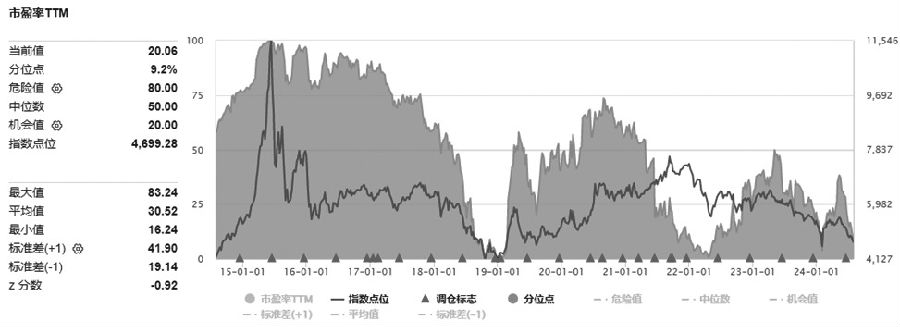

自5月底回调至今,A股市场主要指数累计跌幅约为10%,接近年初低位水平,存在超跌反弹可能。当前盘面低位震荡,缺乏增量资金是开启反弹行情的最大阻力。若三季度政策加码发力,基本面延续恢复向好态势向企业盈利的传导顺畅,则A股成交量有望扩大,反弹行情也将随之到来。

图为中证500指数估值情况(作者期货投资咨询从业证书编号Z0016628)

来源:期货日报网