集运指数 走势还看现货“脸色”

7月初以来,集运指数(欧线)不同合约之间走势分化,波动幅度加大。4月底至7月初,多重利好共振,集运指数大幅上升,累计涨幅超过100%。7月初,集运指数运价出现松动,并且在地缘局势缓和、红海复航预期带动下,远月合约大幅回调幅度约50%。展望后市,笔者认为,现货端的调整节奏和速度将成为影响集运指数走势的核心因素。

基差修复动力较强

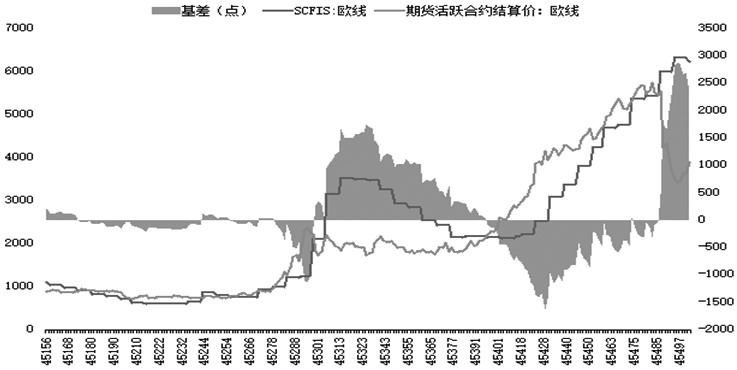

图为集运指数(欧线)期现货基差走势(单位:点)

主力合约基差修复动力强。7月中旬,集运指数(欧线)主力合约由2408转变为2410,比较突出的特点是,2410合约大幅贴水现货。7月下旬,主力合约2410基差升至高位,最大值接近3000点。从现货端看,集运指数(欧线)现货标的SCFIS(欧线)自4月29日的2175.94点开始上升,一直到7月29日出现首次回落。从现货先行指标SCFI上海到欧洲航线运费看,实际运费自7月初出现回落,但降幅相对较小。SCFI指数显示,最近四期上海到欧洲运费分别为4857美元/TEU、5051美元/TEU、5000美元/TEU、4991美元/TEU,价格保持平稳。而期货端,除近月2408合约外,其余合约自7月初开始大幅回落,基差不断上升,期货端基差修复动力较强。

地缘局势不确定性仍大

自2023年11月底以来,巴以冲突以及红海复航成为集运指数(欧线)的重要驱动因素。绕行好望角不但造成航运成本上升,而且航程拉长导致上海到欧洲航程往返增加约一个月,欧线运力损失15%左右。

地缘局势预期与现实反复拉锯。2023年11月底红海危机爆发;2024年1月初集运指数(欧线)达到阶段高位;2024年4月底第二波行情启动。在运力短缺、旺季提前等因素带动下,7月初集运指数期现价格均创下新高。7月初,一方面,SCFI上海到欧洲航线实际运费首次出现松动;另一方面,地缘局势缓和,在复航预期带动下,除近月2408合约外,其余合约均大幅回落。

由于地缘局势的不确定性,关注远月合约超跌行情,以及正套机会。当前集运指数(欧线)时间周期覆盖一年,共计6个双月合约,地缘冲突预期对远月合约影响最为明显。当前需要区分巴以停火和红海复航的区别,复航较停火更加滞后,因为停火具有较大不确定性,复航需要完全确认持续的停火才会执行。同时,航司也需要时间重新调整航线。从地缘局势看,近月合约价格存在黏性,价格调整较慢,但远月合约因为有复航预期,价格调整余地较大。

关注淡旺季价差套利机会

我国出口具有季节性特征,关注淡旺季套利机会。一般来说,每年一季度为出口淡季,二季度出口开始上升,到8月前后货量达到年内高点,10月前后为贸易淡季,年底即将春节停工,海外提前备货,有一波出货小高峰。根据以往的价格统计,正常年份旺季运价较淡季运价要高出15%~30%。

我国对欧洲出口处于淡旺季切换拐点。2024年6月,我国总出口额为3079亿美元,环比上升1.82%,同比上升7.91%;6月,我国对欧盟和英国出口总额为526亿美元,环比上升3.91%,同比上升4.62%,二者合计占国内出口比例为17.09%。

综合来看,集运指数(欧线)当前核心驱动为现货端调整节奏和速度,地缘局势和红海复航为主要不确定因素。后期潜在交易机会有三个:一是主力合约高基差下,关注现货端调整速度;二是淡旺季之间,关注淡旺季合约价差变动趋势;三是关注地缘局势预期和现实之间的矛盾。(作者单位:中辉期货)

来源:期货日报网