铜价本周跌幅收窄 线缆周度开工亮眼 下周铜价将如何表现?【SMM周评】

【SMM周评:铜价本周跌幅收窄 线缆周度开工亮眼 下周铜价将如何表现?】本周中共中央政治局会议召开并重磅部署下半年经济工作,美联储主席鲍威尔在7月利率会议后的发布会“放鸽”称:若满足条件,最早可能会在9月降息;英国央行如期降息25个基点;日本央行宣布加息15基点。随着中美欧PMI等数据的公布,本周宏观事件多空交织,叠加国内铜库存继续去库和LME铜库存整体继续累库的铜价……

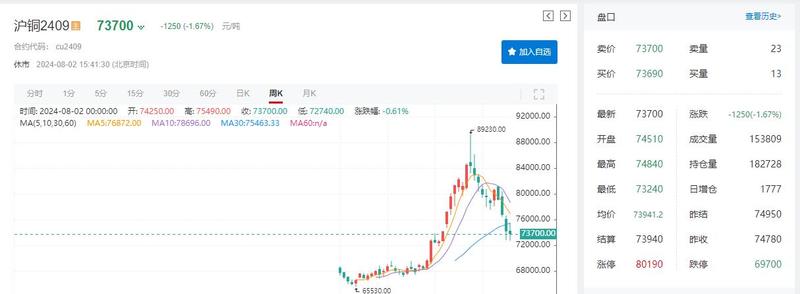

SMM8月2日讯:本周中共中央政治局会议召开并重磅部署下半年经济工作,美联储主席鲍威尔在7月利率会议后的发布会“放鸽”称:若满足条件,最早可能会在9月降息;英国央行如期降息25个基点;日本央行宣布加息15基点。随着中美欧PMI等数据的公布,本周宏观事件多空交织,叠加国内铜库存继续去库和LME铜库存整体继续累库的铜价,使得铜价在涨涨跌跌中出现了周度的窄幅波动。截至8月2日16:35,伦铜涨0.45%,报9093美元/吨,本周周度跌幅暂时为0.2%,与前三周相比跌幅有所收窄;沪铜跌1.67%,报73700元/吨,本周的周度跌幅为0.54%,与前三周的跌幅相比,本周沪铜的周度跌幅已有所收窄。下周又将有哪些因素影响铜价走向?

宏观方面

【中共中央政治局召开会议 分析研究当前经济形势 部署下半年经济工作 】中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作,审议《整治形式主义为基层减负若干规定》。中共中央总书记习近平主持会议。会议强调,下半年改革发展稳定任务很重,要全面贯彻落实党的二十大和二十届二中、三中全会精神,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,因地制宜发展新质生产力,着力推动高质量发展,围绕推进中国式现代化进一步全面深化改革,加大宏观调控力度,深化创新驱动发展,深入挖掘内需潜力,不断增强新动能新优势,增强经营主体活力,稳定市场预期,增强社会信心,增强经济持续回升向好态势,切实保障和改善民生,保持社会稳定,坚定不移完成全年经济社会发展目标任务。会议强调,要以改革为动力促进稳增长、调结构、防风险,充分发挥经济体制改革的牵引作用,及时推出一批条件成熟、可感可及的改革举措。会议指出,宏观政策要持续用力、更加给力。会议强调,要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费。要进一步调动民间投资积极性,扩大有效投资。会议指出,要培育壮大新兴产业和未来产业。会议强调,要持续防范化解重点领域风险。要落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作,加快构建房地产发展新模式。要完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险。要统筹防风险、强监管、促发展,提振投资者信心,提升资本市场内在稳定性。

当地时间周三(7月31日),美联储主席鲍威尔表示,决策者更接近降息了,若满足条件,最早可能会在9月会议上降息。美联储周三保持利率不变,将联邦基金利率目标区间维持在5.25%至5.5%,符合市场预期。自去年9月以来,美联储已连续八次会议按兵不动。在联邦公开市场委员会(FOMC)的声明中,决策者没有承诺在9月份降息,并表示,虽然在抗击通胀方面取得了进一步的进展,但在通胀下降有更多信心之前不会降息。在利率会议后的新闻发布会上,鲍威尔开场先重申了美联储将坚定致力于完成目标,即将通胀率降落至2%。对于万众期待的降息,鲍威尔表示,降息最早可能在下次会议,即9月会议上发生,委员会的总体看法是,经济正接近适合降息的水平。在肯定9月降息可能性的同时,鲍威尔也留了一些回旋余地。他说:“问题在于,整体数据、不断变化的前景和风险平衡是否与通胀信心增强和劳动力市场保持稳健相一致。如果满足这一标准,我们最早可能在9月的下次会议上考虑降低政策利率。”对于降息时机和步伐,鲍威尔表示,这一切都将取决于经济状况,而他不想给出具体的前瞻性指引。他说,考虑到经济形势,可以想象出现零次降息到多次降息的不同情景。对于就业市场方面,鲍威尔说,美联储正密切关注劳动力市场,并对可能出现急剧下滑的迹象保持警惕。(财联社)

周四,英国央行宣布将利率下调25基点至5%,符合市场预期,这是2020年初以来英国央行首次降息。英国央行暗示未来将谨慎降息,预测未来通胀风险维持上行趋势。英国央行行长贝利在货币政策声明中表示:通胀压力已经得到缓解,我们今天可以下调利率。但我们需要确保通胀率保持在低位,并注意不要过快或过多地下调利率。(华尔街见闻)

7月31日周三,日本央行宣布最新利率决议,宣布加息15个基点,将政策利率上调至0.15%-0.25%,日本央行以7-2的投票比例通过利率决议,此前市场预期维持不变。同时,日本央行公布缩表计划,国债购买规模每个季度减少4000亿日元,将不再提供债券购买范围而是提供指定金额。日本央行一致投票决定缩减债券购买规模,但不及此前每月缩减1万亿日元的预期。新的货币市场操作指引将于2024年8月1日起生效。(华尔街见闻)

基本面

SMM全国主流地区铜库存连续四周周度去库 LME铜库存本周库存增8750吨

截至8月1日周四,SMM全国主流地区铜库存环比周一下降0.28万吨至34.84万吨,且较上周四下降0.91万吨,连续4周周度去库。相比周一库存的变化,全国各地区的库存增减不一,仅川渝和天津地区的库存增加;总库存较去年同期的8.93万吨高25.91万吨。 具体来看,上海地区库存较周一下降0.11万吨至23.19万吨,江苏地区库存下降0.18万吨至3.99万吨,虽然有进口铜到货但国产铜到货量减少,再加上下游消费好转,华东地区持续下降。广东地区库存下降0.04万吨至6.99万吨,本周到货量减少是导致该地区库存下降的主要原因,然消费未见明显增加,这从广东日均出库量维持在低位也能反映出来。川渝地区库存增加的原因是到货量增加。

LME铜库存方面:LME铜库存在7月26日(上周五)的库存数据为237750吨,LME铜库存8月2日的库存数据为246500吨。LME铜库存本周库存共增加8750吨。

本周精铜杆开工环比下降 线缆周度开工提升明显

精铜杆:本周SMM调研了国内主要大中型铜杆企业的生产及销售情况,综合看企业开工率为77.97%,环比下降0.25个百分点,同比延续增幅回升13.05个百分点。(调研企业:21家,产能:783万吨) 本周铜价除周尾冲高外,整体维持偏弱运行,但因订单无终端消费支撑,同时精废铜杆价差环比上周增加209元/吨,消费较上周表现趋于平淡,因此周内虽有两家企业为下周检修计划备库,而且有部分企业表示订单收到精废替代支撑产量增加,但开工率最终还是略有下降。

线缆:本周(7.26-8.1)SMM铜线缆企业开工率为91.5%,环比增长5.39个百分点。本周铜线缆企业订单先扬后抑,周初时铜价回弹,终端客户买涨情绪浮现纷纷下单采购,提振本周企业开工率;而临近周尾,铜价上涨至75000元/吨时,下游客户采购再度陷入观望,可见当前终端客户采购尤为谨慎,对铜价变化十分敏感。

后市

宏观方面:在经历了本周的多个宏观大事之后,今晚的非农数据依然是市场关注的焦点。下周中国的进出口数据、中国7月的CPI和PPI数据等和美国的初请失业金人数以及美联储官员们的讲话需重点关注。

基本面:据SMM了解,国内库存方面:下周国产铜到货量将减少但进口铜到货会有所增加,预计总供应量会较本周减少。而下游消费方面,近期再生铜杆供应量明显下降,利好电解铜消费。因此,SMM认为下周将呈现供应减少需求增加的局面,周度库存或继续减少。考虑到国内冶炼厂原料紧张的现状,国内供需结构处于转型阶段,SMM预计升贴水将保持平稳,铜价走势将为偏强震荡。LME铜库存方面,本周LME铜库存继续增加,关注后续LME铜库存的变化情况,通常伦铜价格将比较直观的受到LME铜库存变化的影响。

技术面上:从伦沪铜的周度跌幅可以看出,其周度下跌幅度有减弱的迹象。正如SMM此前预计的那样,伦铜9000美元/吨的整数关口有较强的支撑力度,本周铜价徘徊在9000美元附近,伦铜盘中最高触及9322美元/吨,最低跌至8915美元/吨,后市还需继续关注伦铜9000美元/吨的整数关口支撑力度。

此外,还需警惕中东等地缘政治冲突升级的风险,这或将使得市场的避险情绪升温,市场的风险喜好下降。

机构声音

迈科期货研报认为:宏观多空交织,但多国制造业继续超预期下跌,全球经济衰退逻辑加强,整体空头为主,对铜价利空。现货方面LME继续大量交仓,压力继续,但中国继续降库,价格结构持续强势暗示现货支撑增强。不排除宏观利空压力继续下跌,但空间有限。技术上关注8900是否筑底。预计下周主要波动区间75000-72300,逢低重新多头思路。

华鑫期货研报指出:铜周一缩量减仓反弹,周二放量增仓下跌,周三和周四再度缩量减仓反弹,周末又放量扩仓下跌,整体市场显示弱势格局,但跌势减缓,盘面整体显示震荡。昨日美ISM的制造业PMI超预期回落,导致市场对于未来美国经济进入衰退的预期增强,美股和工业品价格大跌。今晚美国非农和失业率数据公布,市场将再度对衰退和降息中选择博弈对象。

国投安信期货研报表示:周五沪铜盘中震荡收阴,昨日美国ISM制造业指数创8个月来最大萎缩、国内财新PMI萎缩施压铜价,同时市场仍期待国内积极举措与贵金属溢价。今日现铜73340元,平水铜贴水35元。铜价有概率已探出下方低点,关注短期均线表现。

澳新银行维持年底铜价将达到每吨9,800美元、该行将年底镍价预估下调至每吨17,500美元,铝价将达到每吨2,500美元的预估不变。

华泰证券研报指出,针对未来美国不同经济情景,美国经济下行连续降息或经济稳态再通胀将是大概率事件,上述两种情景均利于金价上涨。铜价短期向上拐点或已出现,华泰证券认为24H1铜价过快上涨抑制了下游需求,7月随着铜价下跌,需求逐步恢复,且供给仍然偏紧,市场交易美国衰退的负面情绪也随着其Q2 GDP数据超预期而告一段落。近期偶发事件较多,或对金、铜价格上涨形成催化作用;如年产超100万吨的Escondida铜矿或面临潜在罢工风险,中东区域局势后续进展也值得关注。

花旗预计2025年铜价平均为每吨10,500美元,2026年为每吨11,000美元,之前均预计为每吨12,000美元。

来源:SMM