一度跌超4%!沪铅连跌2周创近3个月新低 供应端生变系主因?【SMM分析】

SMM 8月2日讯:随着7月中下旬再生铅冶炼厂复产逐步推进,加之后续进口铅对供应端的补充,国内铅价在短暂冲至2018年7月新高之后扭头转为下行态势。进入8月,沪铅主连更是接连下探,在今日有色普跌的氛围下,沪铅首当其冲,以超4%的跌幅在一众内盘基本金属中跌幅居首。截至日间收盘,沪铅主连以3.69%的跌幅报19165元/吨,盘中最低一度跌至18015元/吨,创5月以来的新低。本周沪铅周度跌幅达3.25%,录得连续两周的下跌。

现货方面,据SMM现货报价显示,SMM 1#铅锭也迎来了久违的大幅下行,单日下跌675元/吨之后,SMM 1#铅锭现货报价跌至18650~18800元/吨,均价报18725元/吨。

对于此番铅价大跌的原因,SMM认为,除了宏观氛围偏弱的原因,上述提及的铅基本面短期再生铅铅炼厂复产,叠加进口铅到货,导致铅供应端由紧张转为宽松趋势,同样是铅价承压下行的主要原因。具体来看:

宏观面上,周四公布的一系列美国经济数据——7月美国制造业活动指数、美国建筑支出均表现不及预期,且美国上周初请失业金人数升至11个月最高水平,暗示劳动力市场趋软,一系列弱于预期的经济数据引发市场担忧,有色金属集体下挫。

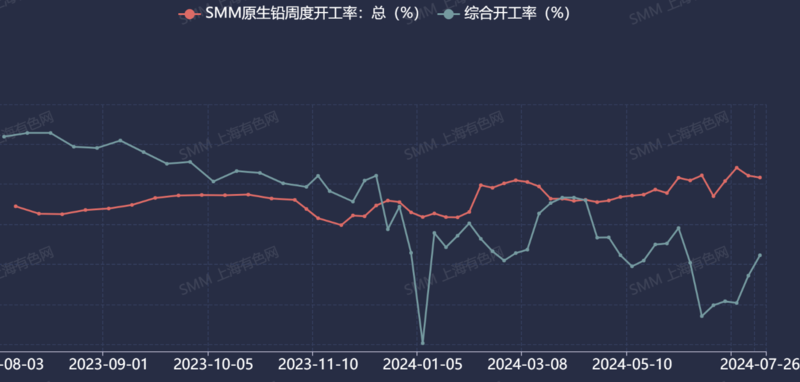

基本面上,供应端,自7月中下旬开始,以安徽为代表的再生铅重要产区,冶炼企业陆续便开始进入复产状态。自7月12日到7月26日,已经从30.32%提升至42.25%,两周增加11.93个百分点。而据SMM调研,随着再生铅的复产产量贡献增多,市场流通货源明显增加,再生精铅贴水迅速扩大,截至8月1日,再生精铅报价对SMM1#铅均价贴水200-50元/吨出厂。

与此同时,此前涨势凶猛的废电瓶价格也在7月下旬开始回落,截至8月2日,废电动车电池现货报价已经跌至10800元~11550元/吨,均价报11175元/吨,较此前高点12125元/吨下跌950元/吨,跌幅达7.84%。

而除了再生铅方面的贡献,进口铅到岸也对国内市场形成冲击。据SMM调研,6月份以来,铅价走势呈内强外弱格局,铅锭进口窗口逐步打开,到7月下旬,铅锭进口利润一度接近1500元/吨。铅锭进口流入从最开始的再生粗铅,到现在的精铅,甚至LME交割品牌铅锭。本周,进口精铅实际到货,并开始在上海等市场进行售卖,对国内铅供应端形成补充。

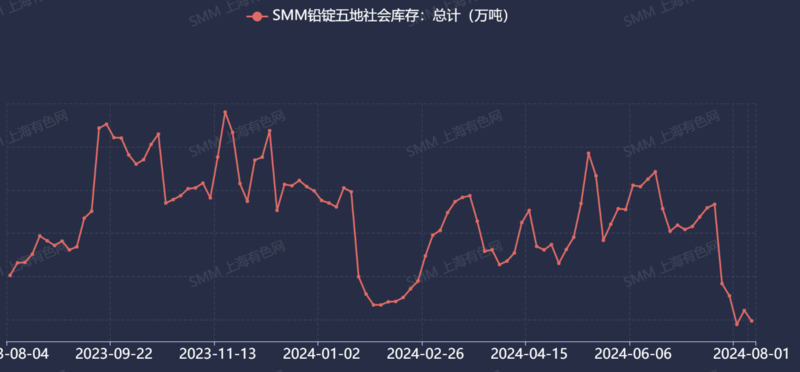

在再生铅冶炼厂从检修中恢复叠加进口铅补充的背景下,国内铅市场整体流通货源明显增加,最新铅锭库存数据转为增势。据SMM数据显示,截至8月1日,总计3.98万吨,较7月25日库存小幅增加。SMM预计,考虑到到8月部分原生铅交割品牌检修结束,叠加进口铅陆续到货,预计后续铅锭社会库存或延续增势。

值得一提的是,现货市场方面,因近日沪铅大幅下跌,上海地区现货市场持货商出货心态不一,或是观望不出,或是积极甩货,市场报价极为混乱,同时再生铅炼厂亦是减少出货,部分再生精铅对1#铅均价升水报价,下游企业则多持观望态度,市场交易活跃度快速降温。

至于下游消费端,因当前未到铅蓄电池传统消费旺季,当前多数企业成品订单一般,工厂维持以销定产,消费方面当下并无亮点支撑铅价上行。

因此,整体来看,在宏观情绪普遍较弱叠加供应端再生铅炼厂复产和进口铅到货的综合因素影响下,铅价承压下挫。后续,SMM认为还需关注废电瓶价格与再生铅企业利润的相关性,若亏损程度超过其承受范围,不排除再生铅企业再次出现减停产的可能性。此外,三季度的铅消费传统旺季仍然值得期待,若消费旺季兑现,或将支持铅价止跌回升。

宏观方面,晚间重点关注美国7月非农就业报告、美国6月工厂订单、耐久财订单数据等对市场的指引。

来源:SMM