概述:整体来看,7月份热卷行情在3450-3750之间震荡弱势运行,重心继续向下。近期市场整体呈现弱势走势,在供给持续高位,库存居高不下,下游需求较弱的情况下,预计8月热轧板卷市场风险较大。7月份热轧板卷样本钢厂总产量1310.16万吨,库存终值为340.5万吨,表需321.30万吨,库存持续高位,表需继续下探。

截至8月1日,指数方面,国内热卷指数为123.70,月环比下降6.82%,较去年同期下跌14.70%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为3489元/吨,月累计下跌249元/吨。库存方面,截至8月1日全国热轧板卷社会库存为340.5万吨,同比增17.7万吨。

一、国内市场热轧板卷供应情况

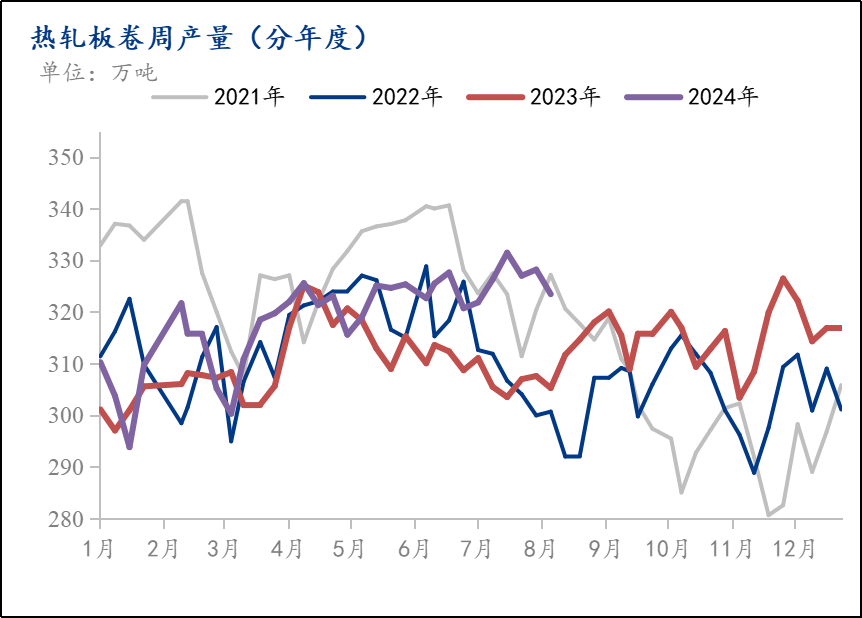

图1:热轧板卷周产量(分年度)

数据来源:钢联数据

2024年7月24日监测的37家热轧板卷生产企业总计64条产线实际开工条数54条,整体开工率84.38%,周环比上升1.56%;本周钢厂产能利用率为83.85%,周环比上升0.30%;因高炉或轧线检修而影响的日均产量为7.48万吨,周环比下降0.99万吨;因不饱和生产而影响的日均产量为3.19万吨,周环比上升0.25万吨;本周钢厂实际产量为328.21万吨,周环比上升1.19万吨;钢厂厂内库存为95.81万吨,周环比上升3.32万吨。具体热轧商品卷总量约为229.04万吨,周环比上升1.38万吨;内部供料总量约为99.17吨,周环比下降0.19万吨。

二、6月份出口量明显下降 各贸易保护措施下或将持续减量

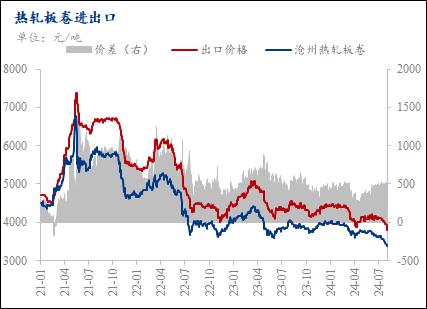

(一)出口价差

图2:热轧板卷进出口走势图

数据来源:钢联数据

截至8月1日,国内天津港出口价格较国内高453.3元/吨,约62.45美元/吨,较上月减少3.48美元/吨,其中出口价格月环比下跌305.9元/吨左右,国内沧州热卷价格月环比下跌280元/吨。出口价格跌幅大于内贸价格,近期出口利润小幅减少,海外贸易保护措施逐步增加,后续我国钢材出口或将逐步弱势,量能有所缩减。

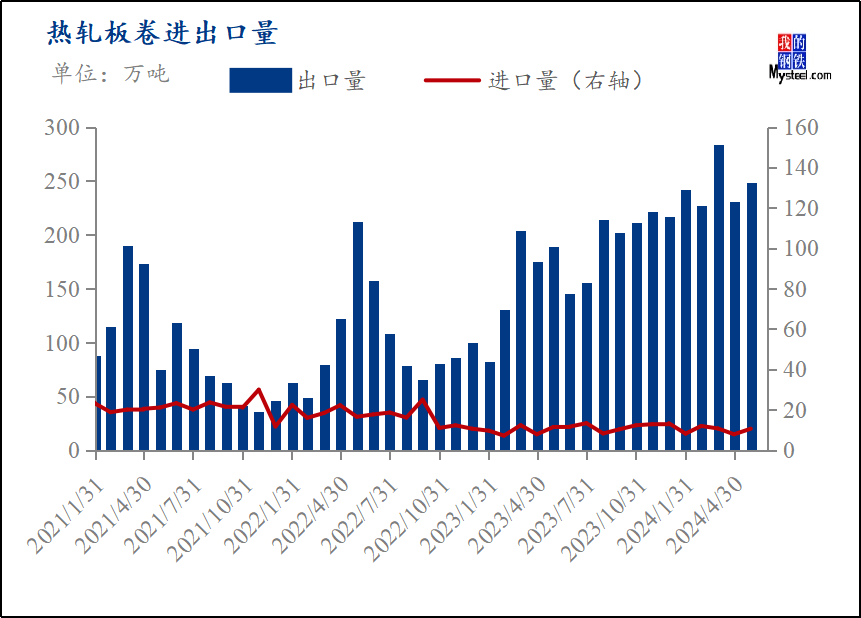

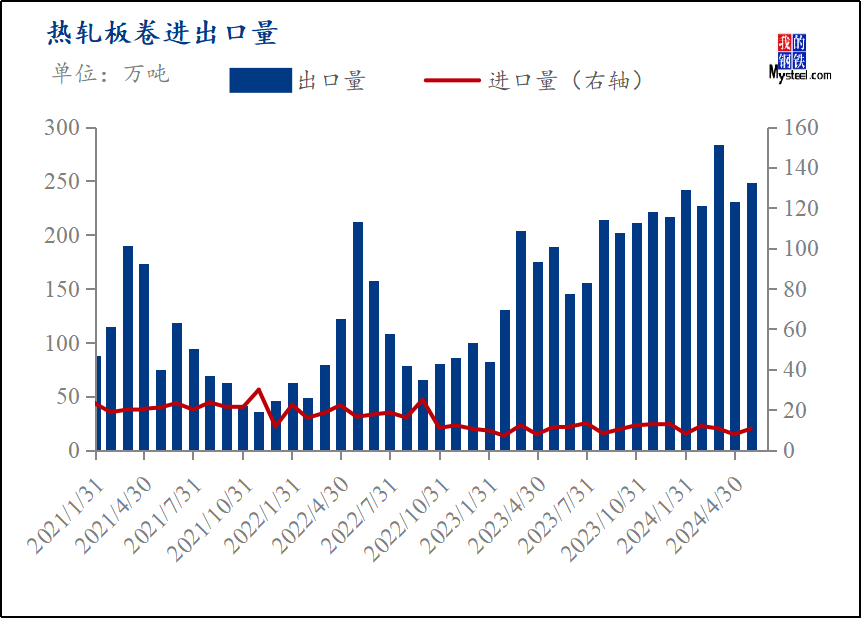

(二)进出口量

图3:热轧板卷进出口量

数据来源:钢联数据

6月热轧板卷出口数量为190.92万吨,环比降低21.8%;6月热轧板卷进口为9.63万吨,环比减0.97万吨。详见图3。就目前来看,6月出口量有所减量,预计后续热卷出口或将受阻。

三、6月热轧板卷库存高位震荡,高供给下需求仍处低位,库存或将继续保持高位运行

(一)库存方面

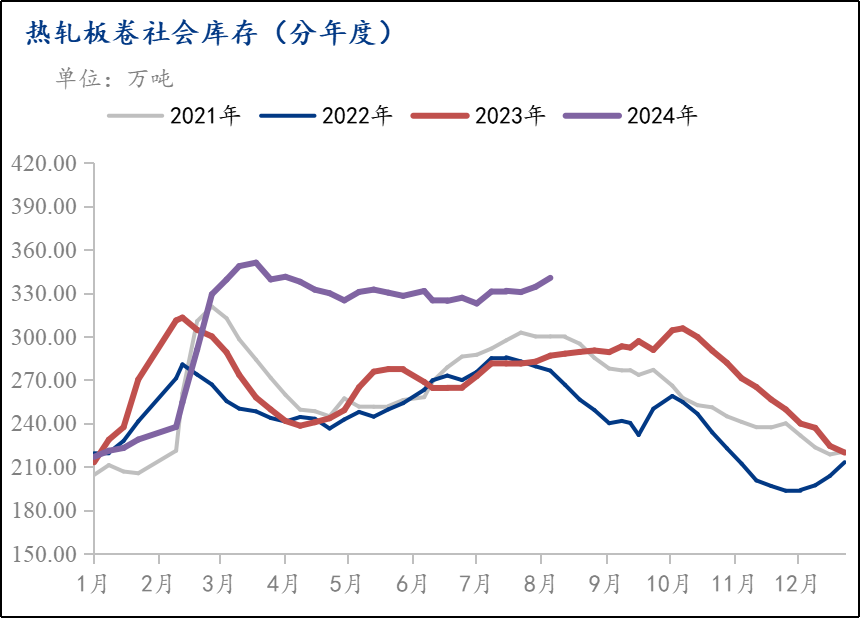

图4:热轧板卷社会库存(分年度)

数据来源:钢联数据

据Mysteel调研数据显示,截至8月1日全国热轧板卷社会库存为340.5万吨,较上周增6.15万吨,较去年同期增加53.77万吨。

(二)需求方面

7月份,制造业采购经理指数(PMI)为49.3%,比上月上升0.3个百分点,制造业景气水平持续改善。从企业规模看,大型企业PMI为50.3%,与上月持平;中型企业PMI为49.0%,比上月上升0.1个百分点;小型企业PMI为47.4%,比上月上升1.0个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为50.2%,比上月下降0.1个百分点,仍高于临界点,表明制造业生产保持扩张。新订单指数为49.5%,比上月上升0.9个百分点,表明制造业市场需求景气度继续改善。原材料库存指数为48.2%,比上月上升0.8个百分点,表明制造业主要原材料库存量降幅收窄。从业人员指数为48.1%,比上月下降0.1个百分点,表明制造业企业用工景气度变化不大。供应商配送时间指数为50.5%,比上月上升0.1个百分点,表明制造业原材料供应商交货时间持续加快。

四、 市场价格震荡运行8月份价格或将出现继续探底动作

(一)热轧板卷市场价格

图5:国内4.75mm热轧板卷均价走势图

数据来源:钢联数据

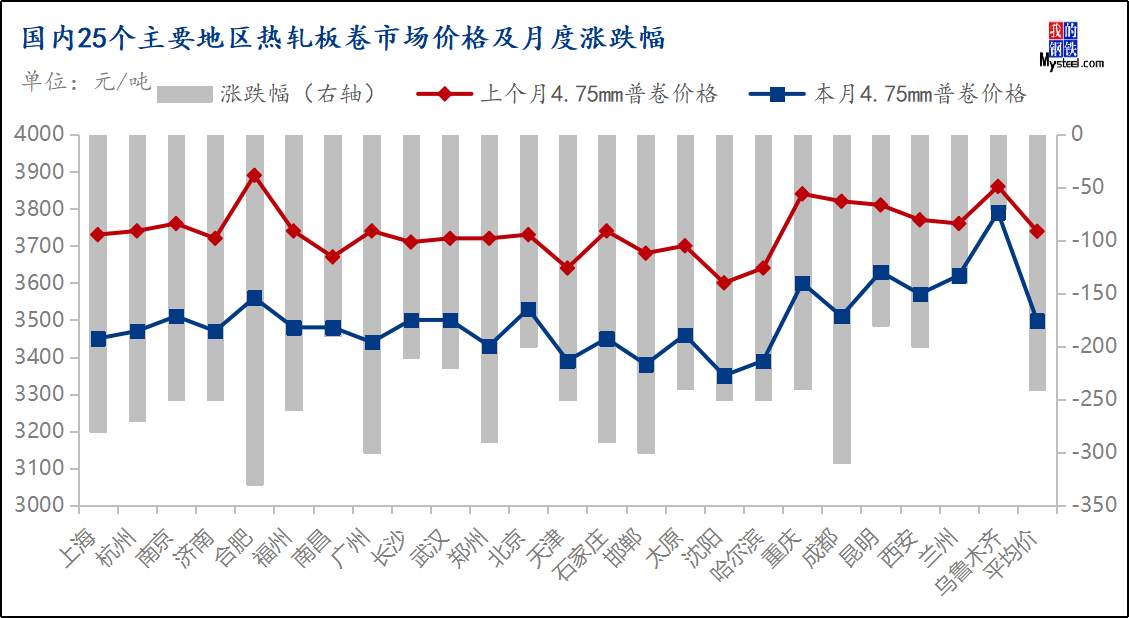

截至8月1日,4.75热轧板卷全国均价3498元/吨,较上一交易日上涨10元/吨。其中主要城市价格为上海3450元/吨,沈阳3350元/吨,天津3390元/吨,乐从3440元/吨,武汉3500元/吨,成都3510元/吨,西安3570元/吨。

图6:国内25个主要地区热轧板卷市场价格及月度涨跌幅

数据来源:钢联数据

(二)成本利润

图7:热轧板卷成本利润

数据来源:钢联数据

截至8月1日,据Mysteel测算的即期热轧生产成本为3674.96元/吨,较上月减少197.90元/吨,Myspic热卷价格指数为3468.34元/吨,月环比下降253.79元/吨,热轧亏损为206.16元/吨,月环比反向扩大67.37元/吨。目前按照即期计算处于成本边际,低于去年钢厂盈利水平约403.60元/吨。目前来看,基本面矛盾较大的情况下,但成品材需求不佳,生产企业亏损情况较为严峻。

五、国内市场分析总结

市场继续下滑,导致市场心态偏差,下游拿货积极性偏低,除刚需拿货外,市场拿货动力不足,外加钢厂拿货积极性并不足,导致供应难以呈现减缩。就近期看,利润继续呈现减缩,但钢厂检修的意愿也并不强烈,对于供需矛盾短期看,仍较难解决。从铁水角度看,下降速度会呈现加速,主要核心是螺纹减量增量增加,热卷并未减量的情况下,对于热卷成本下移继续维持生产带来便利。当前市场流动性压力尚存,信心偏低的情况下,预期压力偏高。当前热轧厂产量稍有下降,但总体维持高位水平,板材利润在螺纹利润被压缩后出现继续回吐的情况。目前板材企业民企基本不亏,央国企则呈现亏损单位达到边际效益的情况,这导致热轧产量总量维持在578-580万吨/周水平。目前看,民企利润本周维持在-10-20元/吨水平,利润快速收缩,压力有所体现。下游端拿货积极性偏低,外加冷系订货压力回升,导致整体矛盾再度向上进行挤压;出口价格回落到490,海外价格共同跟随,外单询盘总量暂无明显回升,对于热卷而言消费端矛盾压力继续存在。从国内而言,淡季消费加上现货流动性压力较大,这使得国内供需矛盾继续增加,压力由下至上进行推到。综合情况看,近期市场价格略有维稳的迹象,但市场买货动能并不强,观望格局尚存。就此看,现实端并未明显改变,预期则更多在期待旺季与海外降息所带来的订单增量。因此短期市场依然会呈现博弈,体现预期偏强而实际偏弱的格局。就未来2周看,库存依然会继续呈现累库结构,压力整体呈现下向上推升,对于价格抑制尚存。8月份热轧产量难以出现快速下滑的情况下,对于其利润或将呈现继续压缩的情形,整体平衡点或将减量100-120万吨/月才会有所缓和。对于下周价格或将在3400-3500元/吨水平调整,期现结构或将继续维持大格局升水状态。