巧用卖出宽跨式期权策略

今年以来,在成本端支撑下,PTA整体呈区间震荡走势。三季度,随着检修装置的逐渐重启,供大于求格局显著,预计PTA将维持震荡格局,投资者可考虑构建卖出宽跨式期权策略。

[PX产量高速增长]

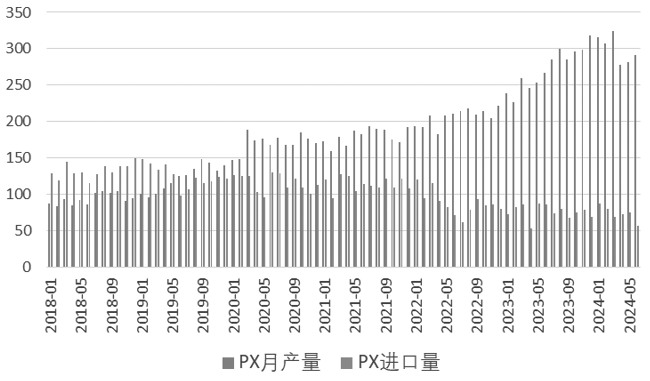

虽然目前PX没有新产能投产计划,但由于去年新增产能较多,加上开工率提升,实际产量仍大幅增长。2024年1—6月,PX国内产量合计1797.68万吨,同比增长20.56%。回顾一季度,开工率较高,产量持续攀升,累库压力下,PXN加工差压缩;二季度,随着传统检修季的到来,开工率和产量明显回落,PXN加工费也有所恢复,但仍低于去年水平。后期随着检修装置的逐步回归,预计PX供应将持续增加。

图为PX周产量走势(单位:万吨)

图为PXN价差走势(单位:美元/吨)

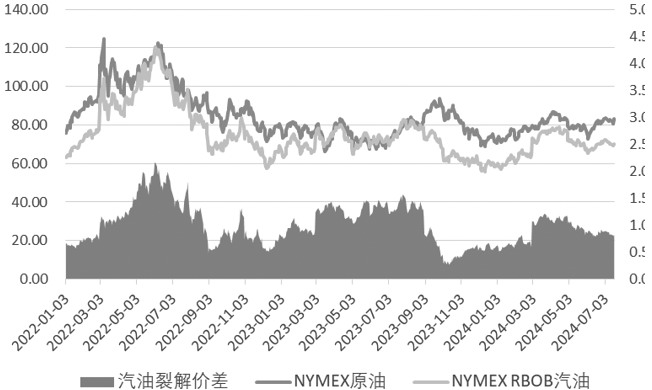

调油需求不及预期,对PX的影响减弱。根据2022年、2023年的需求规律,调油需求是推动亚洲PX价格上涨和其他芳烃需求的关键因素。而经过两年调整,亚洲往北美运输芳烃的贸易格局已逐渐调整完成,且在北美汽油供给恢复、高利率对汽油需求有一定压制的情况下,汽油供需矛盾减少,故汽油调和利润不及市场预期,亚美价差及芳烃调油窗口关闭,调油逻辑对PX的影响减弱,PX价格走势更依赖于其自身供需。

图为汽油裂解价差走势(单位:美元/桶)

图为PX月度进口量(单位:万吨)

整体上,芳烃调油对PX的提振作用不及预期,且下半年PX装置检修减少,开工率将高于二季度,对PTA成本支撑有限。

图为PX社会库存走势(单位:万吨)

[聚酯产品出口表现亮眼]

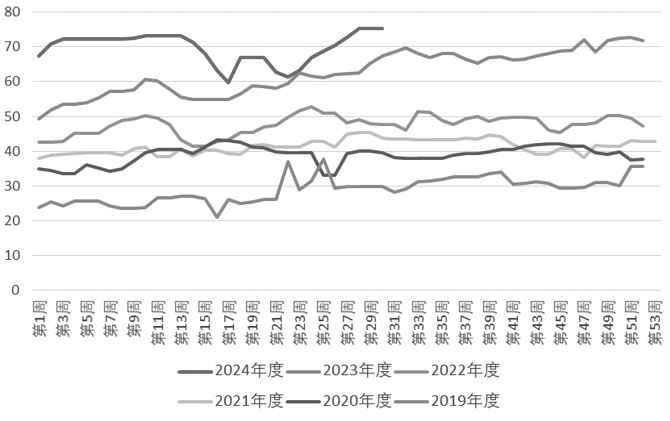

2024年新增PTA产能450万吨,已于上半年完成投放,产能增速5.6%,年产能达到8511.5万吨。虽然本年度新增产能不多,但2023年投产的新产能较多,且产能兑现为产量。根据相关数据,1—6月国内PTA产量共计3421.23万吨,同比增长17.58%,且2025年仍有千万吨的新产能投产,PTA供应过剩压力将进一步加大。

图为PTA产能利用率走势(单位:%)

上半年PTA加工费波动较小,维持在300~500元/吨区间震荡。PTA属于行业集中度较高的行业,上下游信息较为透明,加工费和价格波动范围逐年减少。一季度因PX价格偏弱,加工费较好,PTA产量远高于去年同期。二季度以来,随着PX检修,PTA装置检修也较为集中,产能逐渐恢复。随着后市装置的重启,预计供应会有所增加,可关注低加工费对装置检修的影响。

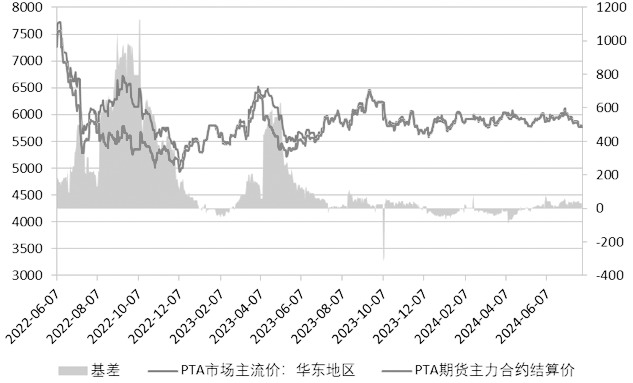

图为PTA基差走势(单位:元/吨)

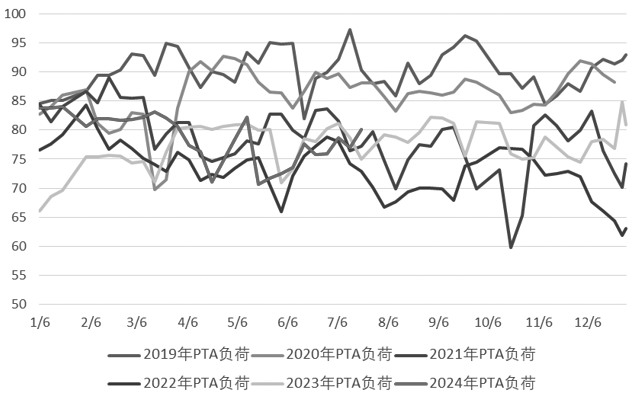

一季度PTA开工负荷较高,出现较大幅度累库。二季度在装置集中检修及聚酯负荷提升情况下,库存去化速度较快。从供需平衡表角度来看,4月、5月均有15万吨以上库存去化。6月以来,PTA装置检修重启,但负荷回升不及预期,预计短期内库存持续去化。

2022年以来,随着产能扩张及PTA内盘价格优势凸显,带动出口进一步增加。2024年1—5月PTA累计出口181万吨,同比增长7.4%,占同期国内产量的6.4%。虽然受BIS政策影响,我国对印度出口减少,但其对土耳其、越南、埃及和阿曼的出口大幅增加,基本上抵消了对印度的出口损失。

由于我国的成本和价格优势,长丝、短纤、瓶片等聚酯产品出口数量维持高位。2024年1—5月短纤累计出口51.23万吨,占同期产量的17%;长丝累计出口159.13万吨,占同期产量的11%;瓶片累计出口221.83万吨,占同期产量的36%。但海运费上涨对出口仍有一定抑制。

[关注计划外检修情况]

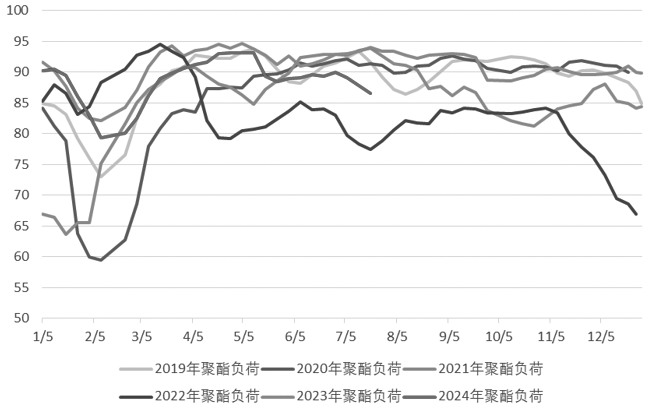

2024年上半年,聚酯新增投产335万吨,其中瓶片投产较多。聚酯上半年累计产量3530万吨,同比增长17.92%。产量快速增长主要是因为新增产能投放,且整体负荷较去年同期偏高,对PTA存在需求支撑。近期,聚酯负荷有边际下降趋势,主要是由于瓶片负荷下降及长丝的主动减产挺价。

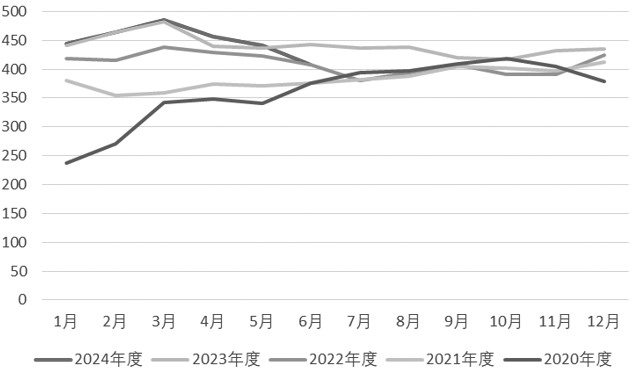

聚酯产品库存水平整体偏高,特别是长丝库存由于前期开工率较高及需求转弱,处于历史较高水平。聚酯现金流今年有所回落,目前短纤现金流较好;瓶片由于去年以来投入过多呈亏损状态。

图为聚酯开工率(单位:%)

图为聚酯品种企业库存可用天数(单位:天)

伴随着海外库存的消化,出口有一定增长但较为缓慢。1—6月纺织品服装累计出口额为1431.76亿美元,同比增长1.54%。受制于目前海运费较高、亚洲集装箱短缺,出口成本相对偏高。

内需增长较慢。据国家统计局数据,1—6月全国限额以上企业服装鞋帽、针、纺织品类商品零售额同比增长2%,低于零售总额3.7%的增速。在“金九银十”的消费旺季下,7、8月的聚酯开工率有一定支撑。

从基本面来看,成本端原油支撑尚可,调油需求对PX影响减弱,PX供需预期改善。PTA年内产能扩张已完成,产量维持高位,关注计划外检修情况。在供需双增的情况下,预计三季度PTA维持震荡格局。

[期权策略方案选择]

卖出看涨期权策略

由于PTA产能扩张较快,且下游需求及利润不佳制约了聚酯企业开工积极性,预计短期PTA向上动力不足,仍以震荡运行为主。具体操作上,投资者可考虑卖出虚值看涨期权以赚取时间价值,建议选择10月合约进行卖出,到期时间相对1月合约较短,价格波动的不确定性相对较小,但10月合约流动性相对较弱,在操作时需要关注。卖出的行权价建议根据行情预期、过往行情的压力位及风险承受能力综合判断。例如7月29日PTA410价格为5766元/吨,卖出TA410C6100合约。若PTA410价格持续震荡或下跌,则到期可拿到权利金收益;若价格上涨幅度较大,超过6100元/吨,可能会产生亏损,建仓后需关注行情波动;若行情出现大涨趋势,需及时平仓止损。

图为卖出看涨期权损益

卖出宽跨式期权策略

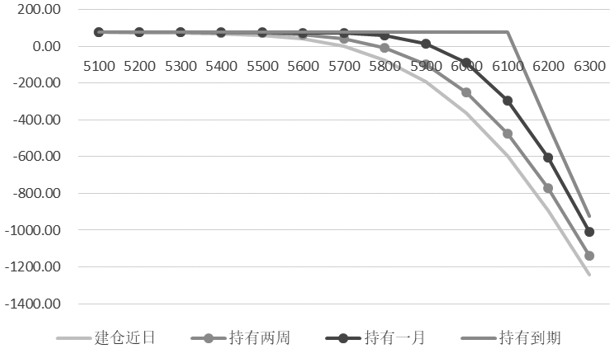

考虑到成本支撑以及聚酯需求尚可,预计PTA后市下跌幅度有限。可根据过往行情及预判,选择预期的支撑位卖出看跌期权。考虑到近期PTA处于下行周期,价格仍有进一步走低可能,为更稳妥,可等待价格进一步回调后,再在下方判断的支撑位卖出看跌期权,与之前已卖出的看涨期权构成卖出宽跨式组合。该组合基于对行情维持震荡走势预期,随着时间的流逝,如果PTA没有超出预判的波动区间,就可以获得时间价值收益,最大收益为全部的权利金收入。到期前,若标的市场价格超预期大幅上涨或下跌,卖方承担任何一个方向的潜在风险。

例如7月29日PTA410价格为5766元/吨,卖出PTA410C6100合约,考虑此段下跌行情已基本完成,在预期较安全的支撑位再卖出PTA410P5300合约,构成卖出宽跨式组合。卖出期权需要支付保证金,需关注价格波动时的追加保证金风险。卖出宽跨式组合适用郑商所的组合保证金优惠,对组合到期的资金占用(使用交易所保证金标准)及收益进行估算如下:

建仓后,持续跟踪行情和仓位的变化。如果标的PTA合约价格波动在范围内,可以到期获得收益,同时应随时进行仓位跟踪;如果标的出现上涨或下跌的趋势行情或者事件冲击的极端行情,应及时转换策略或止损。

若突发事件引起标的行情异常大幅变动,突破了盈利区间,则需要结合自身风险承受能力设置止损价,及时平仓止损。

若标的上涨至接近预期价位上限时,潜在的亏损风险增加。若PTA仍维持震荡盘整判断,可将卖出的行权价为6100元/吨的虚值看涨期权平仓,并选择更高的价位如6300元/吨重新卖出看涨期权。当标的下跌至接近预期价位下限时,也可进行类似的移仓操作。

若对标的行情走势有了新的判断,比如由盘整转为上涨的预期,则将先前持有的卖出虚值看涨期权平仓,策略调整为只持有卖出虚值看跌期权头寸,或者全部平仓重新转换策略,以适应行情变化。

来源:期货日报网