债市不宜追涨

短期外部市场冲击仍在延续,考虑到自7月中旬央行降息以来,各期限国债已经完成本轮定价,当前需要关注中期市场驱动变化。

8月以来,受美联储7月议息会议释放鸽派信号、日元加息、美国非农数据驱动衰退预期影响,海外市场波动剧烈。国内人民币兑美元快速升值,引发“东升西降”交易预期升温。然而,本周初在海外权益市场普跌的情况下,衰退恐慌进一步蔓延至国内市场,权益和商品等风险资产表现不佳,使得中债的避险属性再度凸显,国债期货再创新高。

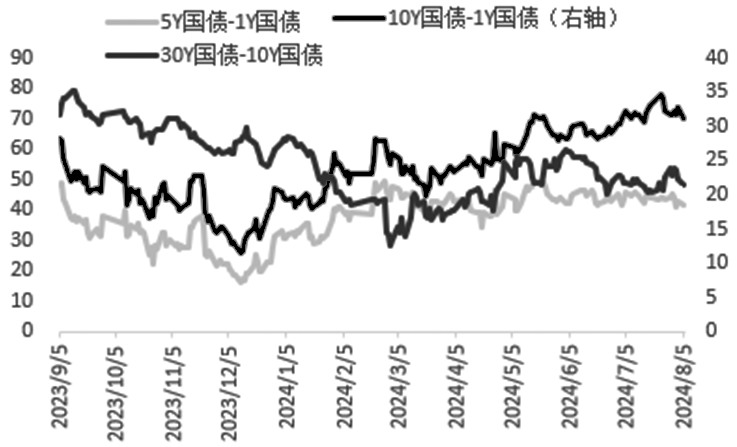

图为中债期限利差(单位:%)

近一个月以来,人民币兑美元大幅升值,成为市场表现最亮眼的资产之一。从人民币升值的成因来看,“被动”因素占据主导。由于市场对日本央行加息早有预期,日元兑美元自7月中旬率先升值,7月底日本央行宣布加息和缩减购债后,套息交易助推日元快速升值,并带动在岸银行自营美元卖盘推升人民币。随后,美国公布的7月制造业PMI超预期回落、失业率触发“萨姆规则”,加重市场对经济衰退的担忧,叠加美股估值处于高位和财报季龙头公司业绩不及预期,加剧了全球股市的波动。

7月30日至8月5日短短5个交易日,美元兑日元自155跌至141,美元指数自104跌至102,美元兑人民币自7.3跌至7.1。8月5日全球股市普跌,债市普涨,市场避险情绪显著升温。当天,中债10年期国债和30年期国债收益率盘中分别下破2.1%和2.3%,再创历史新低,使得收益率曲线进一步平坦。不过,现券尾盘由于大行大量卖出长债,长端收益率大涨,吞噬当日全部跌幅。在外部市场衰退交易的背景下, “东升西落”交易受到市场关注。

从本周初市场表现看,相比美、日、韩等国家股市崩盘式下跌,中国股市表现出一定韧性,乐观投资者认为,在美国衰退担忧升温和日元套息交易逆转背景下,外资将回流A股带动风偏的回升。但笔者认为,当下断言转折点到来为时尚早。

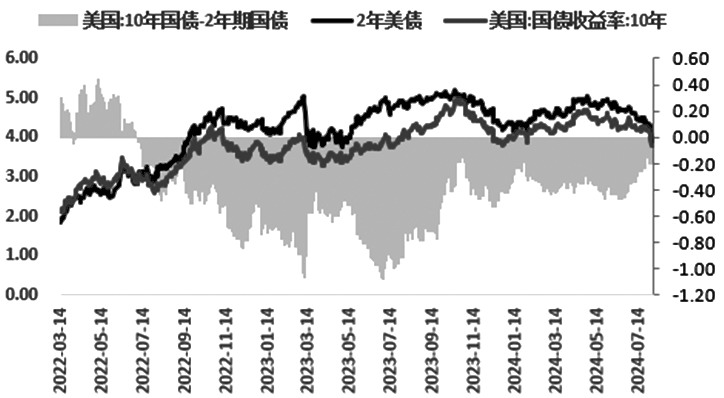

从8月2日至8月5日全球市场的表现来看,当前大类资产主要交易逻辑在于衰退担忧,美元指数由于美联储降息预期而下跌,美债则出现上涨,8月5日美盘交易时间2年期和10年期美债收益率利差一度回正,表明市场押注美联储降息到来。此前,美联储7月FOMC会议对利率声明措辞进行调整,政策考量上由聚焦通胀回归转变为更加注重通胀和就业两方面的平衡,这意味着就业数据的落地是对衰退交易的确认。

图为美国国债收益率及期限利差(单位:%)

随着美联储宽松信号的释放,国内货币政策的掣肘被打破,市场无风险利率下行,有利于抬升国内金融资产的估值。当前,尽管股债性价比上升至历史新高,但国内基本面并不支撑股债的反转交易,而外部经济体的衰退预期升温会影响投资者对国内出口的预期。未来,市场风险偏好的提升将取决于国内经济复苏和稳增长政策的强度,即国内外能否形成明显的预期差。

短期外部市场冲击仍在延续,考虑到自7月中旬央行降息以来,各期限国债已经完成本轮定价,当前需要关注中期市场驱动变化。

结合政策面释放的信号,笔者认为,国内稳增长政策正在发力,债市目前追涨的风险较大。7月下旬国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,若政策落地后能够实质显著发力,则有助于拉动制造业投资和消费回升。7月30日中央政治局会议在扩内需、稳增长领域有着清晰的表述,后续继续关注财政加码和地方债发行提速情况。

财政部近日发布的数据显示,上半年全国发行新增地方政府债券18259亿元,其中一般债券3324亿元,专项债券14935亿元。从新增专项债的募集资金用途来看,市政和产业园区基础设施、交通基础设施和民生服务合计规模为10179.65亿元,占比70.6%。考虑下半年还有2.4万亿元新增专项债待发行,基建投资增速有望继续回升托底经济。因此,债市中期面临着基本面边际改善的潜在利空。

从债市估值来看,10年期国债和30年期国债收益率接近2.1%和2.3%,已经定价基本面预期,平坦的收益率曲线使得市场投资者越来越担心央行对长端债券的关注。30年期国债在2.3%~2.35%止盈的需求较强。考虑周初期货价格再创新高,不建议投资者高位追涨。另外,2409合约移仓开始加快,建议2409合约多单高位止盈,新单暂时观望。(作者单位:一德期货)

来源:期货日报网