宏观情绪不佳 LME铜库存逼近30万吨 铜价连跌2个月后将如何走?【SMM分析】

【SMM分析:宏观情绪不佳 LME铜库存逼近30万吨 铜价连跌2个月后将如何走?】宏观数据偏弱以及LME铜库存整体的节节攀升,尤其是宏观逆风使得铜价在6、7月份均表现不佳。进入8月,美国7月非农的大幅不及预期以及美国7月PMI数据仍然疲软等,使得市场对美国经济衰退的担忧再起,叠加日元飙升和中东地缘政治紧张局势升级,市场风险偏好一度降至冰点,全球的风险资产在8月5日惨遭抛售,日股8月5日更是盘中……

SMM8月7日讯:宏观数据偏弱以及LME铜库存整体的节节攀升,尤其是宏观逆风使得铜价在6、7月份均表现不佳。进入8月,美国7月非农的大幅不及预期以及美国7月PMI数据仍然疲软等,使得市场对美国经济衰退的担忧再起,叠加日元飙升和中东地缘政治紧张局势升级,市场风险偏好一度降至冰点,全球的风险资产在8月5日惨遭抛售,日股8月5日更是盘中多次触及熔断,铜等有色金属也受恐慌情绪影响出现了大幅下挫。

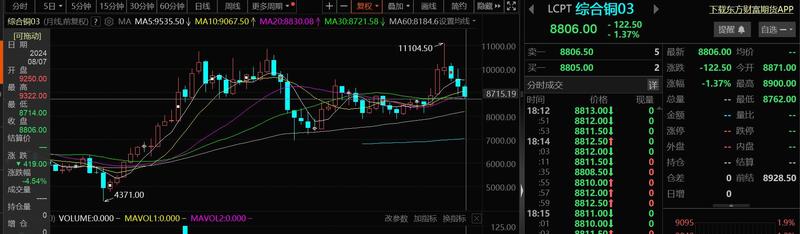

随着市场重新判断是否过度解读了美国的经济衰退,海外宏观的恐慌情绪有所缓和,铜价有所反弹,然LME铜库存8月7日大幅激增至294750吨,使得伦铜承压,截至8月7日18:19,伦铜报8806美元/吨,跌1.37%,其8月的月线跌幅暂时为4.54%,7月的月线跌幅为3.74%;沪铜报71390元/吨,涨0.31%,其8月的月线跌幅暂时为3%,7月的月线跌幅为4.65%。

基本面

SMM1#电解铜现货两个多月跌幅为17.89%

据SMM报价显示,SMM1#电解铜现货8月7日的均价报71335元/吨,经历了2个多月的整体下调之后,SMM1#电解铜71335元/吨的均较其年内高点5月20日的均价86880元/吨,2个多月的时间里下跌了15545元/吨,两个多月的跌幅为17.89%。

7月电解铜产量创历史新高 预计8月将环比下降

国内产量方面:7月SMM中国电解铜产量为102.82万吨,环比增加2.32万吨,增幅为2.31%,同比上升11.05%。1-7月累计产量为694.65万吨,同比增加46.14万吨,增幅为7.11%。

造成7月产量超预期的主要原因有以下两点:1,前期减产的冶炼厂复产速度普遍超预期;2,西南地区某冶炼厂加快了投产速度,这也是令产量超预期增加的原因之一。然而受精废价差大幅收窄影响,7月开始已经有不少冶炼厂出现采购冷料困难和采购阳极板困难的情况,这从粗铜和阳极板加工费持续下降也能反映出来(截止至7月31日SMM南方国产粗铜加工费报1100元/吨,较上月大幅下降850元/吨;国内阳极板加工费报550元/吨,较上月下降450元/吨),双重不利因素影响下,部分冶炼厂的开工率开始出现下降。但总体来看,7月减产的量并不大,总产量仍在上升。

进入8月,有检修计划的冶炼厂进一步减少,然而8月因结束检修而复产的产量也较上月减少;检修和复产两者相抵影响的产量为下降1.3万吨。除此之外,8月受再生铜原料和阳极板供应进一步恶化的影响,有越来越多的冶炼厂被迫减产(据SMM统计有11家企业因此而减产,其中有7家的主要原料为废铜和阳极板的)而且减产的量也较7月多。再者受原料供应紧张影响,原本计划在8月投产的三家冶炼厂或产量减少少或推迟投产时间。上述原因均是令8月产量下降的原因。不过也有例外,诸如西南地区某冶炼厂将在8月继续加快投产速度,这将带来不少的增量。SMM根据各家排产情况,预计8月国内电解铜产量环比将下降。

铜矿方面:虽然影响铜矿供应短缺的问题尚未缓解,不过,随着年中谈判后,市场信心有所提振,铜精矿现货TC近几周报价出现了小幅回暖,8月2日进口铜精矿指数(周)为6.55,较前一交易周上涨0.17%。

7月铜线缆企业整体开工率略有增长 预计8月开工率将持续回升

从电线电缆7月的开工表现来看:据SMM调研了解,7月SMM电线电缆样本企业开工率为72.94%(调研企业64家,样本产能为364.3万吨),环比增长1.78个百分点,同比减少11.38个百分点,略微高于预计开工率0.47个百分点。7月初,企业订单逐渐稳定并缓慢增长。随着月中铜价连续回落,终端客户出现畏跌情绪,观望态度加重,导致订单骤减。临近月尾,铜价回升激发了下游客户的买涨需求,部分企业凭借手中的存量订单在一定程度上弥补了之前的差距,整体订单水平较6月略增。SMM预计8月铜线缆企业开工率将持续回升。

库存:全国主流地区铜库存仍处高位 LME铜库存升破19万吨

SMM全国主流地区铜库存方面:截至8月5日周一,SMM全国主流地区铜库存环比上周四微增0.01万吨至34.85万吨,但总库存仍较去年同期的9.33万吨高25.52万吨。具体来看,上海地区库存较上周四上升0.34万吨至23.53万吨,近期进口窗口已经打开保税区清关量增加是导致该地区库存增加的主要原因。江苏地区库存下降0.01万吨至3.98万吨,受783号文影响,再生铜杆供应量大幅下降,市场对电解铜杆需求增加。广东地区库存下降0.32万吨至6.67万吨,该地区不论进口铜还是国产铜的到货量都不多,而且近期消费也有所好转,这从广东日均出库量震荡走高也能反映出来。

展望后市,国产铜到货量预计不会增加,但进口铜到货仍在增加,总供应量料小幅增加。而下游消费方面,铜价维持在低位,再加上大量再生铜杆企业因新政问题而停产,料本周消费量会增加。因此,SMM认为本周将呈现供应增加需求也增加的局面,周度库存或重新减少。

LME铜库存方面:LME铜库存近来维持着整体增加的趋势,8月7日LME铜库存更是大幅增加42175吨至294750吨。LME铜库存最新的294750吨,达到2019年9月以来最高水平。

后市

宏观方面:国内方面,随着我国前七个月外贸保持稳中向好!市场将关注本月的中美CPI、PPI数据以及中国的社融以及新增贷款等数据,目前市场在重新衡量是否过度交易了美国经济衰退的担忧,使得市场的恐慌情绪有所缓和。按照目前已经公布的美国经济数据以及美联储官员的发言,市场预计美联储9月降息的可能性极高,目前市场还在衡量9月降息的幅度,后市还需关注更多美国的通胀、就业以及制造业等数据,有助于更好的辨别美国经济现状,从而判断美联储利率路径。值得注意的是,随着哈里斯和特朗普竞争的白热化,美国大选的不确定性也将加剧市场的波动。

基本面方面:国内方面:SMM预计8月电解铜产量将下降,铜矿供应短缺尚未缓解以及再生铜供应量的下降都将使得供应端口给铜价带来基本面的支撑。随着铜价大幅下跌,市场消费需求增加,叠加8月市场开始向旺季过度,都将带来铜需求的增加,从而在需求端口给予国内铜价一定的支撑。海外方面:LME铜库存已经超过29万吨,创多年新高,将使得伦铜价格短期承压。

技术面上,随着恐慌情绪蔓延使得铜价跌破年线,沪铜或将考验70000元/吨的整数关口的支撑力度。

此外,中东冲突升级也是市场风险偏好急剧下降的一个重要原因,还需警惕地缘政治冲突升级的风险对风险资产的冲击。

综上,宏观冷风成为影响铜价自5月20日的高点整体一路下滑至今的重要因素,后续依然需关注宏观面的情绪变化。目前宏观恐慌情绪有所缓和,国内铜的基本面将给铜市一定的支撑,市场对铜价的超跌反弹有一定的预期。然考虑到市场交易美国经济衰退情绪未完全消散,以及当前复杂的国际环境需警惕因素较多,预计本月铜价或将宽幅震荡。

机构评论

澳新银行维持年底铜价格预测在9800美元/吨,铝在2500美元/吨。

华泰证券研报指出,针对未来美国不同经济情景,美国经济下行连续降息或经济稳态再通胀将是大概率事件,上述两种情景均利于金价上涨。铜价短期向上拐点或已出现,华泰证券认为24H1铜价过快上涨抑制了下游需求,7月随着铜价下跌,需求逐步恢复,且供给仍然偏紧,市场交易美国衰退的负面情绪也随着其Q2 GDP数据超预期而告一段落。近期偶发事件较多,或对金、铜价格上涨形成催化作用;如年产超100万吨的Escondida铜矿或面临潜在罢工风险,中东区域局势后续进展也值得关注。

花旗预计2025年铜价平均为每吨10,500美元,2026年为每吨11,000美元,之前均预计为每吨12,000美元。

来源:SMM