A股进入政策与数据观察期

短期而言,8月6日以来全球股市止跌回升,表明集中抛售所带来的恐慌情绪有所缓解。从基本面角度来看,A股市场进入政策与经济数据观察期。虽然海外衰退预期升温一定程度上会影响投资者对国内出口的预期,但若稳增长相关政策落地后能够实质显著发力,则有助于推动后续A股市场企稳回升。

8月以来,随着日本央行宣布将政策利率从0%~0.1%提高至0.25%、美联储7月议息会议对9月降息给出进一步暗示、美国ISM制造业PMI及非农就业数据低于预期等一系列事件密集发酵,全球金融市场出现剧烈波动,A股市场亦受到一定影响。日本央行加息引发了两大担忧:一是日元升值对日本出口和旅游行业潜在的冲击,二是加息后日本经济能否继续保持强劲。美国方面,尽管7月议息会议的宽松信号对全球市场形成利好,但ISM制造业PMI及非农就业数据低于预期,引发投资者对美国经济衰退的担忧。

笔者认为,全球股市的剧烈波动,一方面反映了日本央行加息后套息交易成本大幅攀升给全球流动性带来的扰动,另一方面反映了衰退交易背景下市场避险情绪的骤然升温。具体而言,套息交易是指投资者借入日元等低利率货币,再投资于回报率更高的货币或资产(例如美股、日股、美元等)。随着日本央行开启加息、美联储即将开启降息、美元贬值、日元汇率上涨,投资者借入的日元资金成本上升,投资者本身就有动机去中止套息交易。而此时又逢美国制造业PMI的超预期回落、失业率触发“萨姆规则”加重市场对经济衰退的担忧,叠加美股估值处于高位和财报季龙头公司业绩不及预期,加剧了全球股市的波动。美国当地时间8月3日,巴菲特旗下公司伯克希尔·哈撒韦公布的二季度财报显示,其已减持苹果股票过半,所持苹果股票账面价值下降了51.69%。该消息一经公布,不仅会影响短期投资者对AI相关板块的投资判断,而且会引发投资者对短期衰退担忧升温背景下适当降低头寸和风险敞口的思考。

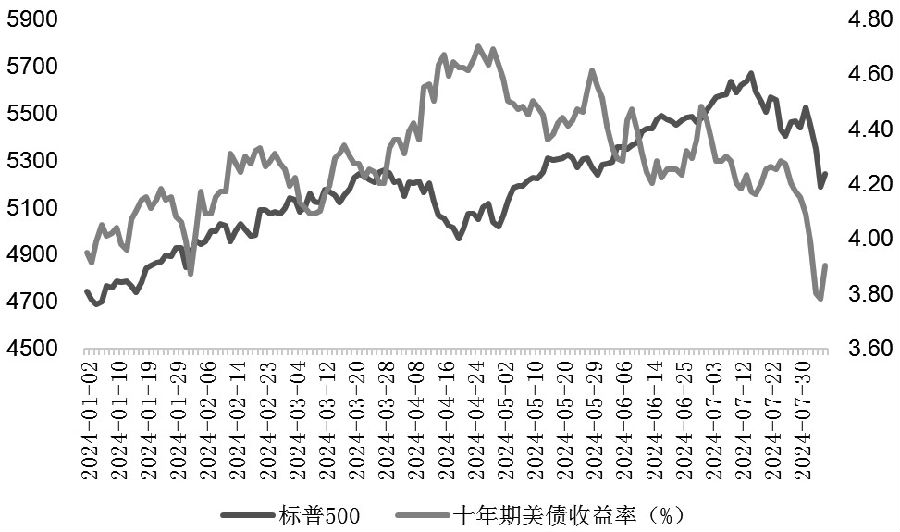

目前来看,当前主导全球股票交易的主要逻辑在于衰退担忧,而非流动性问题。回顾2020年3月美国市场流动性危机,体现为美元上涨、其余避险资产和风险资产普跌。而当前美元指数由于美联储降息预期而下跌,美债则出现上涨,表明当前市场并未出现流动性危机。从A股层面来看,投资者普遍关注在美国衰退担忧升温、日元套息交易逆转背景下,外资能否回流A股。对此,笔者认为有这种可能性。因为美联储宽松信号有利于引导市场无风险利率下行,从而从分母端对股市估值形成利好,人民币汇率的回升也有利于推动外资流入A股市场。然而外资实际上能否回流,主要取决于国内经济复苏的强度和稳增长政策的强度,即国内外能否形成明显的预期差。

国内方面,7月31日,国家统计局公布7月PMI数据。数据显示,7月制造业PMI为49.4%,比上月略降0.1%;非制造业PMI为50.2%,环比下降0.3%。这些数据表明,目前国内经济增长仍然面临挑战,需要进一步的政策支持。这与7月30日中央政治局会议提到的“当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛”遥相呼应。宏观政策方面,本次会议提出“宏观政策要持续用力、更加给力”,体现了对政策落地的急需性和迫切性。会议提出要“用好超长期特别国债”“更大力度推动大规模设备更新和大宗耐用消费品以旧换新”,更加关注设备更新和以旧换新方面。“加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措”表明新增专项债和3000亿元保障房再贷款额度发行和投放仍有空间。产业政策一方面强调了因地制宜发展新质生产力、着力推动高质量发展,另一方面在地产和消费等扩内需、稳增长领域也有较为清晰的表述,后续需要继续关注相关政策指引的落地情况。

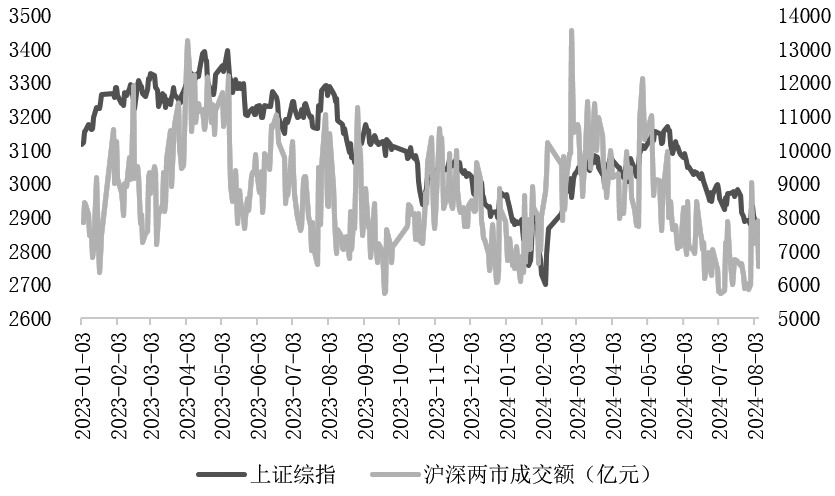

短期而言,8月6日以来全球股市止跌回升,表明集中抛售所带来的恐慌情绪有所缓解。从基本面角度来看,A股市场进入政策与经济数据观察期。虽然海外衰退预期升温一定程度上会影响投资者对国内出口的预期,但若稳增长相关政策落地后能够实质显著发力,则有助于推动后续A股市场企稳回升。操作上,依然建议投资者密切关注沪深两市成交额变动情况,若两市成交额继续缩量,则7月31日市场的上涨仅为反弹,而非反转。

图为上证综指与沪深两市成交额

图为标普500与十年期美债收益率

(作者单位:一德期货)

来源:期货日报网