债市 趋势转跌的概率不大

短期来看,债市趋势转跌的概率不大,但是关键点位市场的波动加大。

基本面曲折修复和资产荒的底层逻辑未扭转

8月5日,10年期和30年期国债利率分别跌破2.1%和2.3%,尾盘止盈盘抛压显现,10年期和30年期国债利率分别收于2.15%和2.34%,8月6日利率呈现倒V走势,早盘延续前一日的偏空情绪,利率上行,国债期货低开,但其后随着利率上行,多头力量逐步增强,带动利率转降,日内单品种收益率波动在1BP左右。10年期国债利率收于2.15%附近,30年期国债活跃券收于2.33%附近。短期债市波动加大,但是目前来看债市主线逻辑尚未扭转,基本面曲折修复和资产荒的现状促使债市整体维持偏多的氛围,趋势转跌的概率不大。

从基本面来看,需求不足的现象仍存,稳增长必要性增强。7月官方制造业PMI为49.4%,环比降低0.1个百分点,维持在收缩区间。从分项来看,生产强于需求,生产端环比回落0.5个百分点,至50.1%,仍处在扩张区间,新订单、新出口订单分别回落0.2个百分点和回升0.2个百分点,至49.3%和48.5%,处在荣枯线下方。非制造业商务活动指数为50.2%,环比回落0.3个百分点,分项显示需求不足,建筑业PMI指数较上月下滑1.1个百分点。

政府债供给上,地方政府债发行偏慢,资产荒持续。截至7月,地方专项债发行量达到17749.39亿元,今年剩余54.5%的新增限额尚未发行,假设不考虑11—12月发行地方专项债,今年剩余额度将在8—10月发行完毕的话,月发行量将在7000亿元以上,供给放量对债市供需结构将有重要影响,有必要关注后续地方债实际供给节奏。不过目前阶段,新一轮存款降息开启,广谱利率的下行使得增量资金涌入债市,在债券供给尚未上量的情况下,供需错配导致的资产荒持续。

“宽货币”预期升温,但目前或已较充分定价。7月22日央行公告降低7天期逆回购利率。其后接续降低LPR、常备借贷便利和MLF利率,且月内第二次续作MLF,呵护月末市场流动性。整体货币调节传递出支持性的姿态,同时释放完善货币传导机制、建立以短端政策利率为核心并由短及长传导的政策意图。其后存款利率接续下调,广谱利率还处于下行通道中,债市做多意愿强化,不过随着10年期国债利率下行至2.1%附近,市场对降息的利好或已经充分消化,长债利率下行阻力显现,利率继续突破前低下行或需要进一步降息预期的发酵。

央行预期管理影响收益率曲线形态

7月的单边行情和收益率曲线走势,可以分为几个阶段:第一阶段,7月1日央行公布借券的操作,央行对长债利率预期管理进入实操阶段,对长债利率影响较大,10年期和30年期国债利率上行幅度更大,因此7月上旬长短国债利差整体上行,收益率曲线走陡。第二阶段,7月中旬债市对增量政策预期不强,但是市场对10年期以上长端利率仍保持相对谨慎,5年期国债利率下行更为顺畅,长短利差偏震荡。第三阶段,转折点在7月22日开启降息,货币调节释放出宽松和支持性信号,其后存款利率接续下行,广谱利率处于下行通道,市场做多意愿增强,但由于央行主管媒体随即发表关于提示长债利率风险的文章,市场对长债相对谨慎,在降息落地的前几个交易日,短端利率下行幅度高于长端,收益率曲线明显牛陡。第四阶段,7月25日至8月2日,随着短端较为充分地反映降息利好,长端性价比相对凸显,且随着10年期国债和30年期国债利率下行逼近并突破2.2%和2.4%的经验点位,监管暂未落地借券卖出和正回购等操作,月末整体呈现出呵护流动性态度,市场对长久期债券买入力量明显增强,10年和30年期国债“补涨”,利率加速下行,国债收益率曲线呈现牛平的走势。因此,这一阶段TL与T合约涨势较其他品种更强。第五阶段,短期多空博弈以后市场来到新的平衡点。8月5日,日内10年和30年期国债利率分别跌破2.1%和2.3%,尾盘现货止盈盘抛压显现,空头情绪延续至8月6日早盘,但其后随着利率上行,多头力量逐步增强,带动利率转降。目前来看10年期国债2.15%和30年期国债2.35%附近有可能是新的多空博弈平衡点。

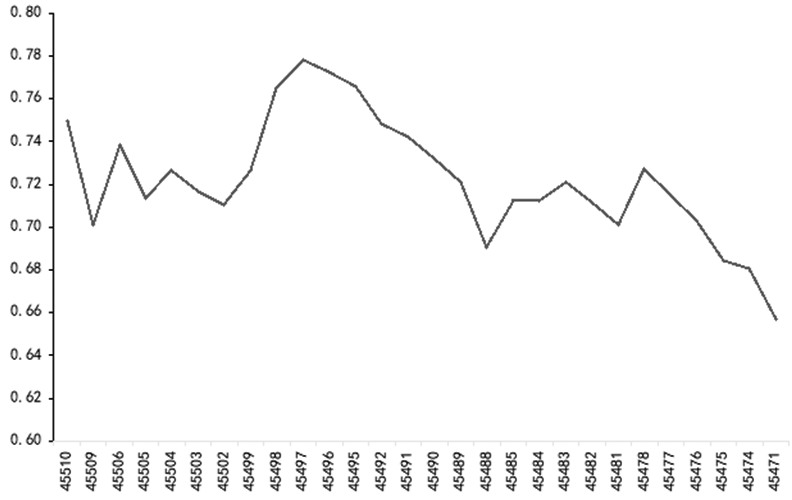

图为10年期国债与1年期国债利差(单位:%)

后市展望

中期来看,债市存在几大不确定性因素。一是政府债供给存在一定的提速迹象,如前文所述,地方债剩余额度较高,近一周(8月5日至8月11日)新增专项债发行量达到1425亿元,高于近几个月周均值,如果后续8—9月地方债和政府债大幅放量,可能对债市供需环境造成影响。二是资金面存在一定不确定性,如果政府债供给放量,税期资金面波动放大可能带来债市调整。三是当前人民币升值,未来是否会带来市场风险偏好的上行和股市走势的变化。

短期来看,基本面曲折修复和资产荒的底层逻辑未扭转,债市趋势转跌的概率不高,但是关键点位市场的波动加大。从近期市场行为推测,10年期国债和30年期国债利率2.1%和2.3%可能是短期长债利率下限位置,继续向下突破的条件可能需要进一步降息预期发酵。如果央行没有进一步举措,10年期国债利率2.15%和30年期国债利率2.35%附近有可能是新的多空博弈平衡点。下一阶段需要关注8月税期资金面的情况,如果资金利率明显上行,债市波动也可能加大,反之,如果资金面平稳,债市可能维持窄幅区间震荡。(作者单位:广发期货)

来源:期货日报网