东北证券付鹏:商品变化背后的见证逆潮【SMM华南铝峰会】

8月8日,在SMM主办的2024 SMM首届华南铝产业峰会上,东北证券首席经济学家付鹏表示,当前处理地方债务危机意味着地方政府举债权限与空间将会被严格限制,并且随着土地财政的消退,政府主导的基建投资的基础逻辑不再建立在地方政府债务扩张配套之上,此次债务危机中,部分债务转移给了中央政府,而中央政府信用不会也不能“滥用”,因此之后整体基建背后必须建立在“需求”的基础上,而不是通过基建创造“需求”。

传统商品的周期性-一个正向反馈加上一个正向负反馈构成

(1)正向反馈:全球化打开了总需求曲线扩张的空间,需求的扩张带来价格上涨,价格上涨为企业带来利润的扩张,利润扩张则引导企业投资进行供给扩张。而需求曲线扩张带来的商品性通胀(通胀因子中的就业因子消退)的压力,必要时央行加息来抑制过于旺盛的需求,则会带来利率的小幅回升,提升了企业融资成本,债券收益率曲线扁平,从资金与需求两方面形成去杠杆的收缩。

(2)正向负反馈:经济遭遇加息收益率曲线扁平,开始去杠杆时总需求曲线收缩,由于整个上游投资到产能释放是有时间差的,这一阶段就开始出现供给曲线和需求曲线劈叉,供过于求的预期开始造成价格回落,产业链利润逐层开始回落,在去杠杆和抑制需求过程中商品通胀快速回落,需求恶化对于就业市场开始造成冲击甚至是引发金融系统不稳定(加杠杆的时候是各个部门都在加),此时利率曲线开始略微倒挂,经济预期的恶化开始引导利率转向,中央银行货币政策逐步转为托底总需求,使得需求端能形成新的一轮加杠杆。

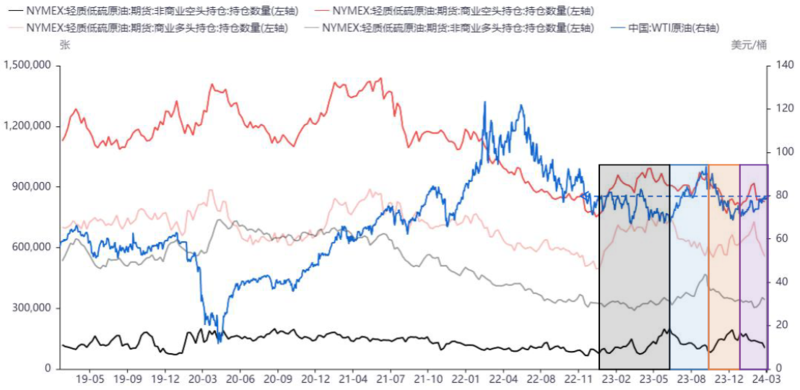

原油持续低波动率的持仓

80分水岭:投机空+现货空,价格下去80,但是很快就有实货买盘买,虽然投机多并不入场;

80以下到80以上:投机多进,投机空撤,价格上去点,实货买盘不跟,逐步了结,实货卖盘80以上依旧是卖货;

投机多没有跟进对手盘,撤退,价格下跌,保值空撤,低位实货买盘进;

实货买继续进,保值卖盘重回,投机盘不动,上80实货买盘撤,卖盘也撤,缺少对手盘。

基本逻辑依旧是多供应空需求问题

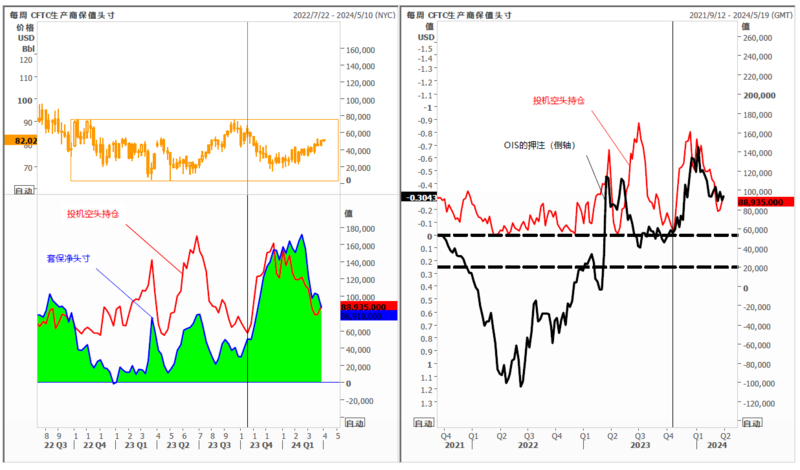

从WTI的持仓上来看,尤其是投机性空头和OIS的押注来做一个如图的对比,其实在进入到一季度来看,减少了对于油价的空头押注,同时也就减少了对FED的降息押注,整体都是从不同的角度(商品角度,衍生产品角度)来看都是减少了对于美国经济硬着陆的押注,而是表达了同样的“软着陆“的增强。

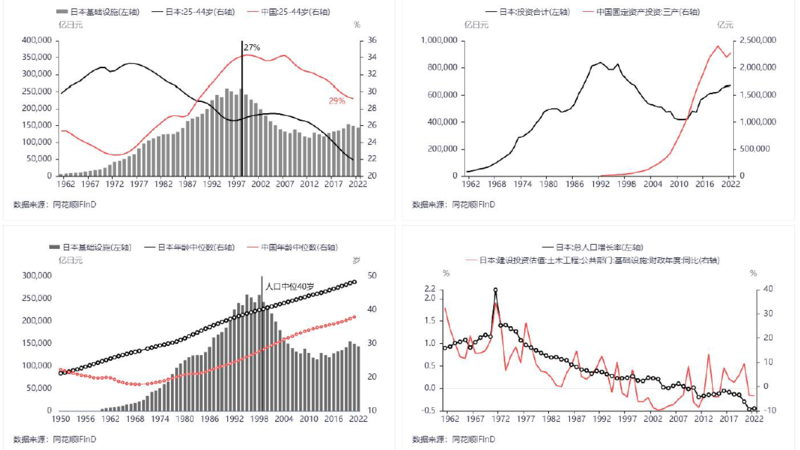

长期:人口结构对政府行为的制约和改变——从“投资”到“福利”

当前处理地方债务危机意味着地方政府举债权限与空间将会被严格限制,并且随着土地财政的消退,政府主导的基建投资的基础逻辑不再建立在地方政府债务扩张配套之上,此次债务危机中,部分债务转移给了中央政府,而中央政府信用不会也不能“滥用”,因此之后整体基建背后必须建立在“需求”的基础上,而不是通过基建创造“需求”。

基建投融资将回归信贷与直接融资,这也就意味着政府投资举债的成本也将贴近长期收益。

来源:SMM