2024华南再生铝市场多重变化与未来发展趋势分析【SMM华南铝峰会】

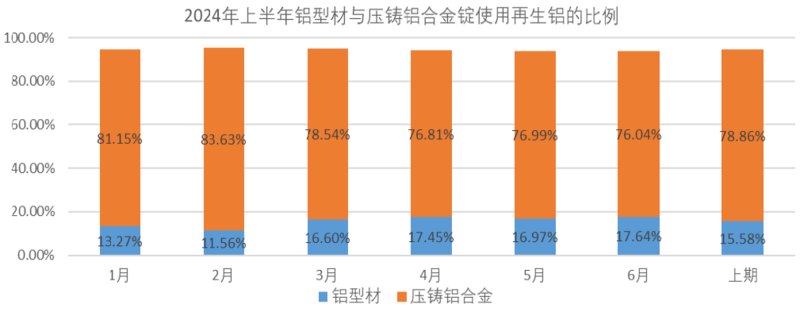

8月8日,在SMM主办的2024 SMM首届华南铝产业峰会上,鸿劲新材集团华南销售中心副总经理何炽佳表示,据统计,铝型材使用再生铝的比例扩大至15.58%,进一步占据压铸铝合金的使用份额。压铸铝合金生产企业采购再生铝的路被缩窄。2016年,工信部《节能与新能源汽车技术路线图》发布,明确提出我国汽车轻量化单车用铝目标是2025年和2030年分别实现250kg/辆和350kg/辆。

适应

要适应:汽车终端市场需求的快速更替

1、传统燃油车与新能源车的市场份额变化,影响市场的需求。

①根据统计2024年上半年,新能源汽车的销量占据总销量的35.2%,预计今年下期还有继续攀升的趋势。

②华南地区作为传统燃油车的重要生产基地,三大合资车企一再调低生产和销售预测,甚至腰斩!导致铝合金成品需求量大幅减少。

要适应:市场结构性需求的变化

2、压铸铝合金使用再生铝的份额被压缩

据统计,铝型材使用再生铝的比例扩大至15.58%,进一步占据压铸铝合金的使用份额。压铸铝合金生产企业采购再生铝的路被缩窄。

要适应:进口废料数量不足

3、再生铝市场在观望,库存不足。

据统计,从2023年下半年开始至今,进口废料的价格与国内废料价格发生了倒挂,企业利润被大幅压缩,甚至出现亏损。

新政落地,大中小企业均在观望市场进一步动态,不敢过多囤库导致成本出现激增风险;废铝市场流通偏紧,供应商调价涨跌不一,出货意愿大幅下滑,小部分逢高大量出货,多数同样在观望等待市场价格稳定。

华南地区的再生铝废料库存不足。

4、再生铝企业开工率严重不足

据统计,从14家再生铝企了解到,华南地区再生铝合金锭企业平均开工率只有59.26%。市场观望情绪浓厚,企业生产、采购均保持谨慎,原料库存持续下降。

2024上半年华南地区使用再生铝的比例约占全国7%。

调整

调整的目的:提高企业自身竞争力

1、调整产品结构和比重

据盖世汽车预测,2025/2030年国内乘用车销量有望达2540/3050万辆,新能源渗透率达50%/60%。

汽车轻量化单车用铝量将从平均190kg向250kg的目标逐步过渡。

以ADC12为代表的传统再生铝材料的需求逐步下降。

2、调整与客户的双赢合作模式

与客户联合开发新材料,技术创新,提高竞争力;铝液直供加熔保服务,打造低碳双赢模式;一站式全流程派遣服务;100%工厂铝废料保级还原。

3、调整自身抗风险和抗压能力

开拓国内外市场,打造原材料供应保证平台(国内废料回收、国外废料加工以及基础铝液);提升设备装备能力,实现降本增效;优化材料配方,保证盈利能力;规范经营,技术手段解决管理问题,提升管理效率,打造团队战斗力和竞争力。

创新

创新的目的:丰富客户的产品结构

研发能够替代钢铁的材料。后续研究方向是实现保级还原以及投入一定比例的再生铝。

优点一

流动成型优秀,属于AlSiCuMg系列合金,对比ZL205A,没有热裂倾向。

优点二

不存在比重偏析,铝锭生产工艺相对简单,良品率高,材料生产成本低。

优点三

耐高温性能优秀。

未来

再生铝未来的路是:国内再生铝进入增长期

1、报废/拆解车进入量化期

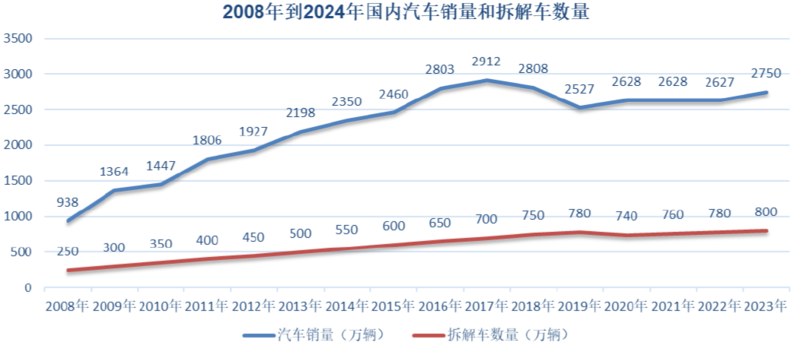

从2008年开始,国内汽车销量呈现爆发式的增长,按照15年报废期计算,从2024年开始,国内汽车的报废数量会进入每年递增,能够填补国内再生铝不足的现象。

再生铝未来的路是:国内再生铝行业的公平性

2、国家将要出台再生铝行业的利好措施

2024年6月13日,国务院发布《公平竞争审查条例》(以下简称《条例》),自2024年8月1日起施行。《条例》是为了规范公平竞争审查工作,促进市场公平竞争,优化营商环境,建设全国统一大市场,根据《中华人民共和国反垄断法》等法律而制定的。

杜绝“税收洼地”、保证市场竞争的公平性、对于广东市场常年没有返税政策的是个利好。

再生铝未来的路是:保持信心、不忘初心

3、新能源汽车大型免热处理一体化压铸工艺会增加铝合金的需求量

①、车身轻量化需要:根据美国铝业协会的数据,若纯电动汽车整车重量能降低10%,平均续航里程将增加5%-8%;汽车整车重量每减少100kg,百公里电耗可降低约7.5%。

②、政策鼓励:2016年,工信部《节能与新能源汽车技术路线图》发布,明确提出我国汽车轻量化单车用铝目标是2025年和2030年分别实现250kg/辆和350kg/辆。

③、企业跟进:除特斯拉外,众多主机厂也开始加速布局。具体包括:1)新势力车企:蔚来、小鹏、理想、华为小康、小米、高合等;2)国际品牌车企:沃尔沃、大众、奔驰、福特等;3)自主品牌:长城、长安、一汽、吉利、东风等。结合它们引进压铸机的时间来看,预计2024年开始市场有望迎来一体化压铸车型的上市热潮。

4、华南压铸产品丰富,优势互补。

来源:SMM