SMM:今年ADC12价格下跌空间将有限 2025年国内废铝供紧或有缓解

8月9日,在SMM主办的2024 SMM首届华南铝产业峰会上,SMM铝品目高级分析师张丽敏表示,2024上半年新增及开工的再生铝项目约16个,涉及总产能186万吨,其中铸造产能58万吨,变形产能123万吨,较去年同期新建及新投项目均有减量。未来国内旧废供应量或提前进入快速增长预期,而终端用废方面需求量有增速放缓态势,SMM预计在2025年国内废铝供应紧张格局或有缓解。

废铝市场供需分析

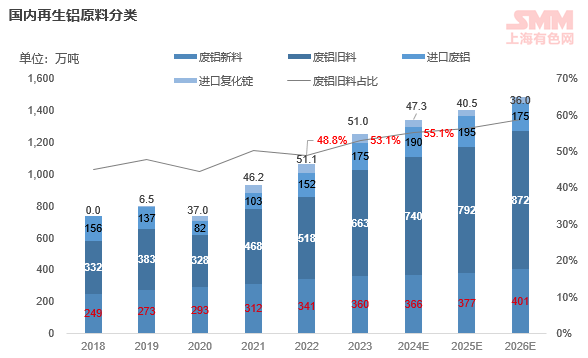

供应端—国内再生铝原料分类

过去20多年,中国的铝累计消费量已经超过4.5亿吨的总量,尤其是2009年以来国内房地产、汽车等行业快速发展,国内铝元素的存量市场较大。

废铝旧料影响因素较多,现阶段废铝旧料的回收主要来自于平均约10-20年间社会旧料回收而来,其来源涉及建筑、交通、电力、包装、耐用品等多个领域。其中以建筑,交通领域的回收料为主导。近年来,随着越来越多的废铝逐步进入回收周期,旧料产生也同样处于一个爆发式增加阶段。

废铝新料主要来自于电解铝以及下游压延、铸造工艺产生的边角料以及残次品,此外部分终端行业使用过程中出现的料头也是优质废铝。该部分废铝主要受当年电解铝消费量影响。

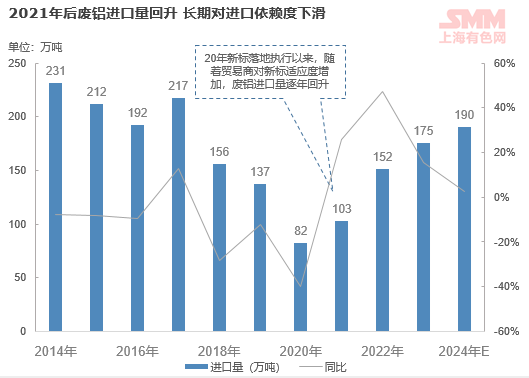

供应端—新标落地后废铝进口逐年增加

2018年,其他废铝碎料(760200090)调整至《限制进口类可用作原料的固体废物目录》。自2019年7月1日执行,全面禁止铝废料进口。

2020年,符合《再生铸造铝合金原料》(GB/T 38472-2019)标准的再生铸造铝合金原料,不属于固体废物,可自由进口。自2020年11月1日起实施。

2023年5月份,有色标委会发布新版《再生铸造铝合金原料GB/T 38472-2023》,于2023年12月1日起正式施行。

根据海关数据,2023年全年进口为175.2万吨,同比22年增加16%。

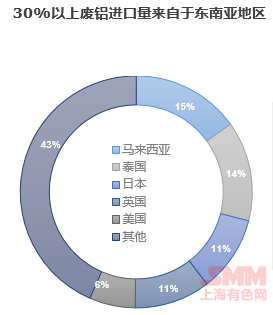

从进口来源地区来看,2024年上半年我国废铝进口来源国排名前五的分别为马来西亚、泰国、日本、英国及美国,其余国家总占比约为43%。

上半年废铝进口同比增长15.7% 仍需进口补充国内缺口

2024上半年国内废铝进口总量约为95万吨,同比增长15.7%。虽二季度国内废铝进口量因内外铝价倒挂的因素影响略有下滑,但需求驱动下2024年国内废铝进口总量仍有望同比增长超8%至190万吨的位置,下半年或因进口利润影响,增速放缓。

另外,7月8日,生态环境部发布关于公开征求《关于规范再生铜及铜合金原料、再生铝及铝合金原料进口管理有关事项的公告》(修订征求意见稿)意见的函,后续新标准实施后变形铝合金、再生纯铝等优质原料有望纳入允许进口范围,从而刺激国内废铝进口增量,满足行业对高品质再生铝原料的生产需求。

需求端—再生铝加工产能扩张 带动废铝需求量增长

国内废铝下游需求主要是生产再生铝合金、制造重熔棒用于挤压铝型材、以及铝板带行业中添加部分废铝。

近年来国内再生铝行业产能扩张明显,截止2023年底,国内再生铝加工产能约2246万吨,2019年至2023年再生铝加工企业产能年均复合增长率为15%左右,行业产能扩张明显的情况下,废铝供应增速明显跟不上,废铝供应呈现偏紧状态,导致行业产能无法达到满产状态,据SMM数据显示,2023年国内再生铝实际消费量约为1215万吨,2019年至2023年年均复合增长率达到11.3%。

从废铝下游产品结构上来看,近年来再生铝合金锭的产量增速放缓,对废铝消费量增速明显放缓,而以板带及铝挤压材版块的需求量逐年递增,后续持续拉动整个废铝行业的需求增速。

据SMM数据显示,2024年国内再生铝合金行业对废铝消费量占总消费量的59%,较2019年下滑17个百分点,而铝型材版块废铝消费量占比达到25%左右,较2019年增长7个百分点。

需求端—再生铝合金为废铝最大消费下游 广泛用于汽车领域

再生铝合金主要用于生产铸造/压铸铝合金产品,终端领域为汽车、摩托车、机械设备、通讯设备等。

铸造铝合金主要为国标GB/日标JISH /德标DIN/美标ASTM等标准的铝合金锭,最为常见再生铝产品为ADC12铝合金锭。主要为Al-Si/Al-Si-Cu系合金,此外还有部分非标铝合金锭。其可以由100%废铝生产,且不限废铝种类。

再生铝棒主要为6063铝棒,也有少量6061以及7系铝棒。

再生铝棒与铝水棒应用领域重合度较高,主要是建筑、汽车、电动车等行业。

再生铝板带产品主要应用于包装、交通等领域。

2024年再生铝合金市场现状

再生铝合金企业分布情况及代表企业

我国再生铝合金产能较为分散且企业数量庞大。

早期在原料限制下,再生铝企业主要分布在沿海地区。随内陆汽车工业及其配套零部件生产企业兴起,依托于其的传统再生铸造铝合金行业也得以迅速发展,至今形成了以江浙沪、广东、重庆及其周边城市群的再生铝企业产业集群。

随大厂产能扩张及行业进一步规范,部分小企业将逐渐被淘汰,行业产能集中度增加。

再生变形合金高速发展 新增产能再次超越铸造合金

2023年国内新增再生铝产能共计371万吨,其中新增再生铸造铝合金产能约177万吨,总建成产能达1504万吨,新增再生变形铝合金产能约194万吨。

从新增产能的分布区域看,安徽、广西及河南省凭借再生资源集中、地区政策优惠以及制造业发展潜力较大等优势,仍居于国内再生铝新增产能省份前三位。

从新增产能的产品结构看,2023年再生变形铝合金新增产能再次超越铸造合金,继续处于高速增长状态。后续随着国内回收体系逐渐完善、相关技术升级,再生铝保级利用将进一步得到发展,有助于提高废铝经济效益及实现双碳目标。同时再生铸造铝合金厂也在积极新建再生变形合金产能。

另外为了使用水电铝来实现降碳目的,以及积极研发新能源汽车等领域的中高端铝合金产品,愈来愈多再生铝企业到云南电解铝厂附近建厂,但是这部分铝合金产品多为原生系铝合金或半纯铝系铝合金,短期使用再生铝比例不高,后续比例会逐渐增加。

供应压力增加 上半年再生铝新投产能较同期减量 海外布局逐渐加快

2024上半年新增及开工的再生铝项目约16个,涉及总产能186万吨,其中铸造产能58万吨,变形产能123万吨,较去年同期新建及新投项目均有减量。

近年来东南亚地区再生金属产业发展较快,成为全球重要的再生资源集散和加工基地,同时随着新能源汽车等产业国际化布局不断深入,为拓宽海外资源、提升全球竞争力,作为材料端的再生铝厂也纷纷选择马来西亚、泰国等东南亚国家建厂,且产业链向上延伸,除配备熔炼生产线外,废铝分选、浮选等原料预处理流程同样完善。

783号令出台 再生铝产能分布格局将遇变动

2024年6月13日,国务院发布《公平竞争审查条例》,自2024年8月1日起施行。《条例》是为了规范公平竞争审查工作,促进市场公平竞争,优化营商环境,建设全国统一大市场,根据《中华人民共和国反垄断法》等法律而制定的。

第十条 起草单位起草的政策措施,没有法律、行政法规依据或者未经国务院批准,不得含有下列影响生产经营成本的内容:

(一)给予特定经营者税收优惠;

(二)给予特定经营者选择性、差异化的财政奖励或者补贴;

(三)给予特定经营者要素获取、行政事业性收费、政府性基金、社会保险费等方面的优惠;

(四)其他影响生产经营成本的内容。

此《条例》的出台,意味着地方政府将取消给予税收优惠、财政奖补。为招商引资、鼓励相关产业发展或促进当地经济发展,部分地方政府会采用优惠税收政策吸引企业入驻,因各地执行的政策不同,易导致“税收洼地”现象,不利于全国行业内公平竞争。若政策取消,对于享有税收返还的以安徽、江西等地区为代表的再生铝企业而言,将面临税负增加的压力。

政策执行后或导致未来再生铝产能格局发生变化,企业更趋向于原料丰富或贴近市场地方建厂,减少对税收返还的依赖。

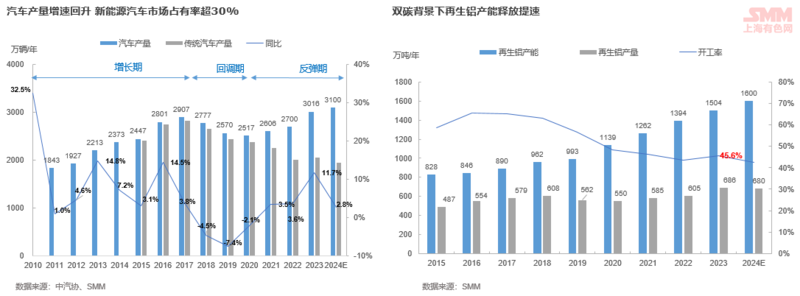

汽车产销转暖叠加进口冲击减弱 再生铝合金开工回涨

2023年再生铝合金全年开工率较上年回涨2.2个百分点至45.6%。疫情影响逐渐消退,且进口铝合金锭数量减少对国内企业冲击力度减弱,全年开工率较22年小幅走高。

70%以上的再生铸造铝合金用于汽车零部件。近年来传统再生铸造铝合金需求近年来有所减弱,而新能源汽车产销大幅增加,市场占有率自2020年的5%攀升至2024年的35%,但新能源汽车目前使用纯铝系合金及半纯铝系合金为主,使得再生铝合金使用比例减少,但后续随相关技术进步及新能源车报废潮的到来,将带动再生铝合金需求继续增加。

汽车产销下滑叠加政策扰动 二季度再生铝开工率连跌

今年1-6月,汽车产销分别完成1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%。其中新能源汽车销售达到494.4万辆,同比增长32%,市场占有率达到35.2%。分季度看,由于一季度同期基数相对偏低,增速超过两位数,二季度后整体增速较一季度有所放缓。

再生铝开工率春节后恢复迅速,而受制于终端消费不旺、利润倒挂、政策变动等因素制约,4月后开工率持续下滑,6月份跌破50%。

展望下半年,以旧换新、新能源汽车下乡等利好政策持续落地实施,企业新产品密集上市,将有助于进一步释放汽车市场消费潜力。但依然面临国内消费信心不足、国际贸易保护主义形势严峻、行业竞争进一步加剧等压力,叠加政策端持续扰动,或制约再生铝行业开工率下半年涨幅。

近年来我国铝合金锭进口趋于常态化

2020年之前中国铝合金锭以净出口为主,2020年后进口窗口逐渐打开:

一方面,因国内对进口废铝的逐年限制,但同时废铝新标迟迟未能落地。另一方面,2020年初国内外疫情使得铝价大幅下挫,而ADC12跌势滞后,同时海外铝合金锭价格处于低位,内强外弱下国外供应过剩的低价铝合金锭大量补充国内。

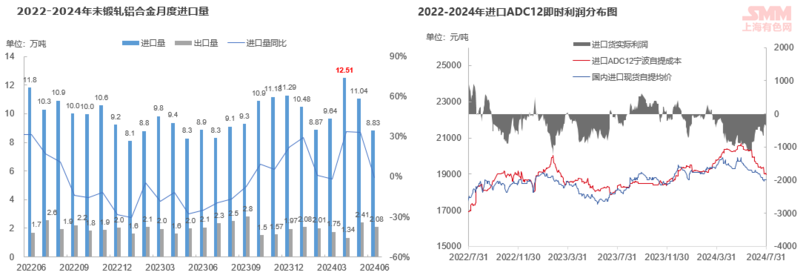

2023年全年累计进口未锻轧铝合金锭113.3万吨,同比减少11.4%。2023年进口铝合金锭数量是自2020年进口窗口打开后最低的一年,进口量下滑主要受国内消费不佳、海内外价格倒挂、人民币对美元汇率走跌等因素影响。

2024上半年铝合金锭进口量回升 下半年预计增量有限

2024上半年未锻轧铝合金进口量总计为61.3万吨,与去年同期相比回升15.3%。因同期基数较低,1季度进口量有所回升,单月最高进口12.5万吨。但4月后伦铝价格快速攀升,海外ADC12价格随之走高,价格最高上行至2500美金/吨附近的高位,海内外价差迅速拉开,进口即时亏损扩大至近千元;另外4月后国内需求开始走弱,导致5月及6月到港的铝合金锭数量出现下滑。

2024全年进口铝合金锭数量预计达到115-120万吨,同比2023年小幅增长6%左右。

上半年废铝及铜成本占比抬升 行业盈利收窄

2023年来看,再生铝厂成本大幅下降,据SMM测算,2023年全国ADC12加权平均成本在18610元/吨(含税),较22年下滑1002元/吨,降幅为5.1%。主因铝、硅价双双走弱。行业单吨理论利润在50-150元区间。

2024上半年全国ADC12加权平均成本在19693元/吨(含税),行业基本处于盈亏平衡线位置。上半年废铝成本较去年抬升0.8个百分点至88.2%,硅成本占比下调0.6个百分点至3.8%,铜成本抬升0.1%,其他成本占比小幅下调。

硅价跌破万二关口但难抵废铝成本增加 ADC12仍面临成本端压力

2024年后,硅价持续走跌,上半年通氧553#价格较年初跌幅逾18%,创近四年新低,带动单吨ADC12成本下移120-200元。上半年硅在ADC12总成本占比继续下降至3.8%。

今年1-2月因废铝流通季节性收窄,叠加废铝贸易商春节放假时间早于再生铝厂,而复工日期较晚,导致市场价格居高不下,精废价差收窄,再生铝厂成本端压力增大,甚至生产出现亏损。3-5月市场流通逐步恢复,铝价大涨下精废价差走扩,ADC12成本端压力部分缓解,但由于ADC12价格上涨阻力不断增大,利润修复不及预期。6月后受国内废铝回收季节性减少及进口补充缩量的影响,市场供应再度收紧,叠加铝价持续回调,精废价差收窄。8月后新政落地,再生铝厂压价收料,精废价差走扩。

再生铝市场2024下半年价格展望

A00与ADC12价格运行趋势预测

A00价格:

供应端,2024年三季度云南电解铝基本恢复至满产运行状态,国内其他地区产能维持高开工为主,但考虑到四季度云南等地区水电铝仍存在较大不确定,2024年下半年国内电解铝产量增速有望放缓至2%左右。同时,电解铝进口持续亏损的影响,下半年国内电解铝净进口量同比有望下降13.5%,表观消费量来看24年下半年压力减少。

2024年国内光伏及新能源版块增长符合预期,但下半年行业排产增量不及预期,SMM预计2024年国内电解铝消费量收敛至1.6%,国内或呈现小幅过剩的状态。

2024年下半年国内铝价或整体维持先抑后扬状态。

ADC12价格:

今年再生铝合金产能继续增加,叠加进口量反弹,供应端压力抬升,若消费回升不及预期,将限制ADC12涨幅,但废铝今年预计保持紧平衡格局,ADC12下跌空间亦有限。

总体来看,预计2024年下半年ADC12与A00价差将长期保持正区间,且价格呈现先低后高的趋势。

国内旧废供应增速加快 未来废铝供应紧张局面或将缓解

根据SMM废铝供需平衡数据模型显示,近几年以来国内废铝供应上维持偏紧状态,而今年来,国内多次提及“工业升级改造”、“加大消费品以旧换新”等大力发展循环经济等利好政策,叠加进口再生变形铝放宽,未来国内旧废供应量或提前进入快速增长预期,而终端用废方面需求量有增速放缓态势,SMM预计在2025年国内废铝供应紧张格局或有缓解。

按照废铝价值流向规律,越来越多的废铝将实现原级回收。主要是变形铝合金对于熟铝需求量的显著增加,这将使得国内熟铝与生铝价格价差拉大。

来源:SMM