新旧货源交替,花生弱稳运行--申万期货_商品专题_农产品

摘要

正文

01

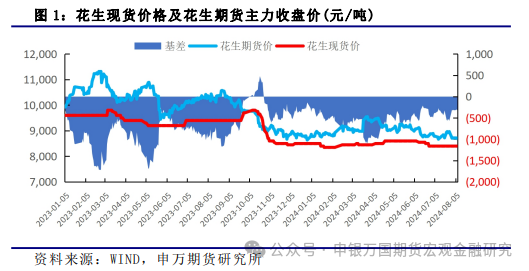

花生期现货价格走势回顾

进入6月国内油厂进入收购淡季,各大油厂陆续停收。并且冷库货源充足,进口花生虽然相比较上年明显减少,但仍能补充部分油料米供应,因此在供应充足及需求清淡的影响下花生期现货价格承压弱势运行。7月开始我国部分地区出现暴雨天气,特别是花生主产区河南、山东等地出现密集降雨且降水量大,对作物带来不利影响,市场多担忧暴雨将使得新花生单产下降。并且由于产区降水阻碍,上货受阻,贸易商挺价意愿坚挺,支撑花生期价止跌反弹。不过随着20号之后产区降雨量的明显缓解,天气题材降温;而冷库货源充足、下游收购意愿低,疲软的需求端继续施压花生行情,因此花生期现货价格继续弱稳调整。

02

前期市场对于今年国内新花生的增产预期较强,主要是由于花生和其他作物相比种植收益可观,因此多预期今年新花生种植面积环比增加。但在今年花生播种期间河南、山东等地区发生高温干旱天气,部分地区严重缺墒,阻碍了花生播种工作,导致播种进度较预期有所偏慢。而7月份山东和河南又遭遇了严重的暴雨洪涝,产区经历旱涝急转,预计将对作物产量造成比较明显的影响。部分地区河道水位高,农田排水困难,较为低洼地区的花生苗受到严重影响,单产或下降明显。根据钢联调研情况显示,山东地区青岛、临沂种植时间受干旱影响有所推迟,单产也受到一定影响,而丘陵地带新花生长势则较好。河南产区豫北地区受旱涝影响较为有限,驻马店和南阳地区受旱涝影响则较为明显,单产预计下滑。整体来看受到今年产区不利天气频发影响,新花生的上市时间预计有所推迟。同时烂果现象增多,新花生的单产预计也受到一定影响。不过目前新花生仍在生长阶段,最终的产量情况暂不能确定,后市仍需持续关注产区天气变化对产量带来的影响。根据USDA给出的预估,今年国内花生种植面积较上年小幅下滑,或考虑到干旱使得播种面积不大预期。国内花生产量预计为1900万吨,环比上年小幅下降1%,但仍处于仅次于去年的高位产量水平。需求端,美国农业部预计花生消费量较去年小幅下降,压榨量及饲用需求量均有所下滑。虽然产量预期较去年小幅下降,但由于需求也调减,并且由于上年度供需结余较多,因此预计24/25年度花生供需仍呈宽松格局。

03

花生进出口情况

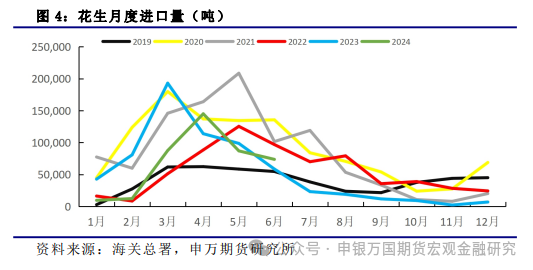

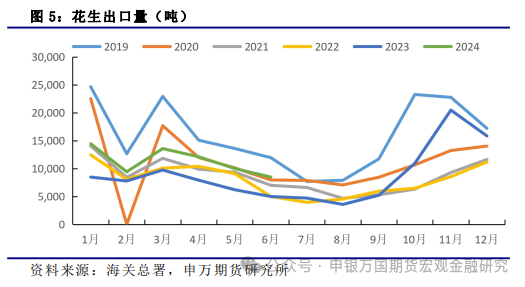

根据海关总署数据,2024年6月进口花生数量为73761.8吨,较5月环比减少13272.6万吨,减幅为15.25%,同比上一年增加25.89%;2024年1-6月累计进口花生41.56万吨,较去年同期相比减少29.3%。出口方面,2024年6月花生出口数量为8482.32吨,环比减少15.2%,同比上年增加69.77%;2024年1-6月累计出口花生6.8万吨,较去年同期相比增加52.1%。

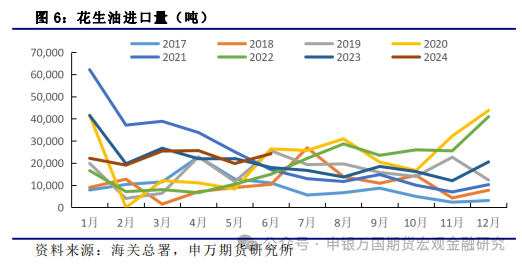

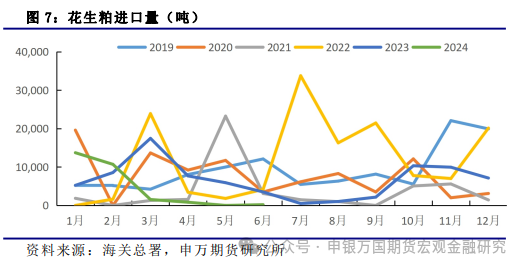

花生油进口方面,2024年6月进口花生油数量为24253.7吨,环比上月增加22.26%,同比去年同期增加34.54%。2024年1至6月进口花生油累计进口量为13.65万吨,同比上一年减少9.96%,折合花生为30.33万吨。花生粕进口方面,2024年6月进口花生粕为196吨,上月进口花生粕0吨,同比去年同期减少3317.24吨。今年1至6月花生粕累计进口量为26995.31吨,同比去年同期减少44.17%,折合花生为4.91万吨。今年整体进口较上一年明显缩减,并且进口花生到港高峰期已过,后期到港量预计更加有限。由于国内需求低迷,进口花生走货速度偏慢,港口进口花生库存充裕,在国内需求低迷的情况下预计进口花生行情将继续承压。

04

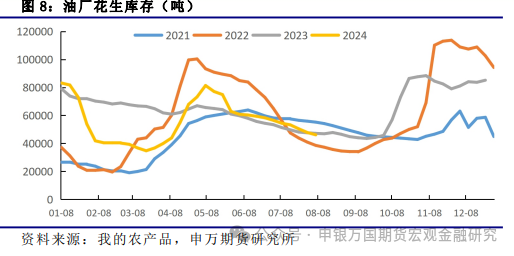

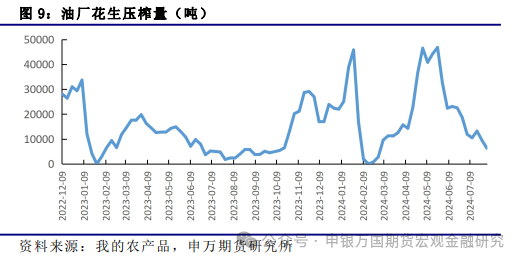

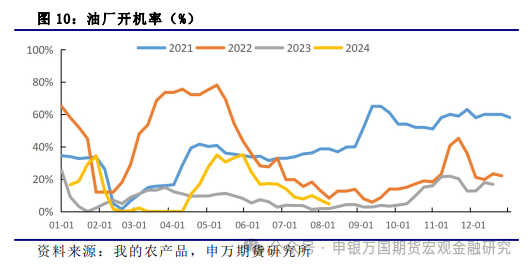

根据我的农产品数据,截止到8月2日当周样本企业油厂原料花生库存为4.6万吨,环比上周下降0.1万吨;成品油花生油库存为4.09万吨,环比上周减少300吨,同比去年同期增加18.2%。8月2日当周油厂花生压榨量为6300吨,当周样本企业油厂开机率为4.7%,环比前一周下降2.4个百分点。目前油厂处于季节性开工淡季,开机率较低,因此压榨量也比较有限。油厂收购基本收尾,目前仍有零星收购也以进口米订单为主。从目前油厂的库存水平来看,由于下游需求疲软,油厂走货缓慢,油厂成品油库存虽去库,但幅度有限,处于历史同期偏高水平。而从原料库存来看,目前原料库存水平中性,再考虑到油料端供应还有进口米的补充,油厂收购意愿较低。

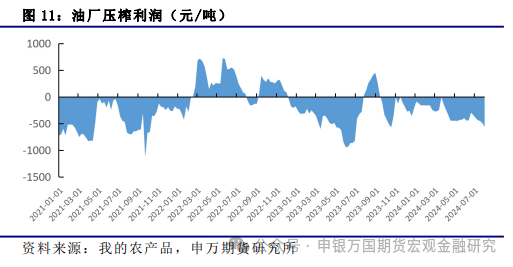

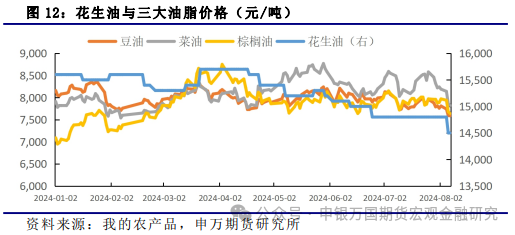

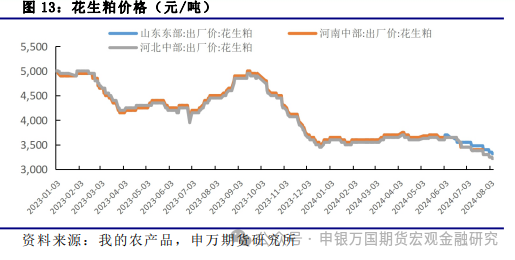

根据我的农产品数据显示截止到8月2日样本企业油厂压榨利润为-561元/吨,较前一周下降69.5元/吨。相关产品价格方面,截止到8月9日当周国内一级普通花生油报价14600元/吨,小榨浓香型花生油市场主流报价为17600元/吨左右;花生粕均价为3250元/吨,较前一周下调50元/吨。从相关产品来看,近期油脂出现大幅回落,主要由于宏观利空因素影响,原油大幅走跌拖累油脂价格下行。而从油脂基本面来看,虽然马棕7月产量增加幅度小于出口增加幅度导致马棕累库有限,但后期将进入东南亚产地产量季节性高峰期,后期供应增加预期难改。同时,新季美豆丰产前景逐渐明朗,菜系天气风险也消散,国内进口菜籽、大豆到港供应充足,国内油脂供应压力加大。在消费不太景气的大背景下,且其他油脂供应充足,花生油作为高端油脂,其需求会受到一定的抑制,因此花生油价格难有提振。蛋白粕方面,今年美豆产区天气风调雨顺,再叠加种植面积增加,美豆丰产预期不断加强。国内大豆到港不断增加,油厂豆粕库存压力加大。在豆粕供应充足的情况下,花生粕价格也难有起色。且今年水产养殖规模有所缩减,导致水产需求清淡,花生粕价格支撑有限。花生油和花生粕价格在全球油脂、油粕走向宽松的背景下,也面临较大压力。因此油厂的压榨利润也难以明显改善。我们注意到自22年年底开始油厂经历长时间的亏损,长期的负榨利使得油厂对于高价原料的接受度较低。即使由于部分地区由于受到旱涝影响新米上市时间推迟,而导致新米开秤价格较高,但预计较高的开秤价难以持续,因为油厂对于高价收购意愿低将持续抑制花生行情。

05

小结

06

风险提示

1、产区极端天气变化影响新花生产量及质量

2、其他油脂价格剧烈波动影响花生期价