7月铝价俯冲 8月供需有望改善 下旬库存或迎去库拐点【SMM分析】

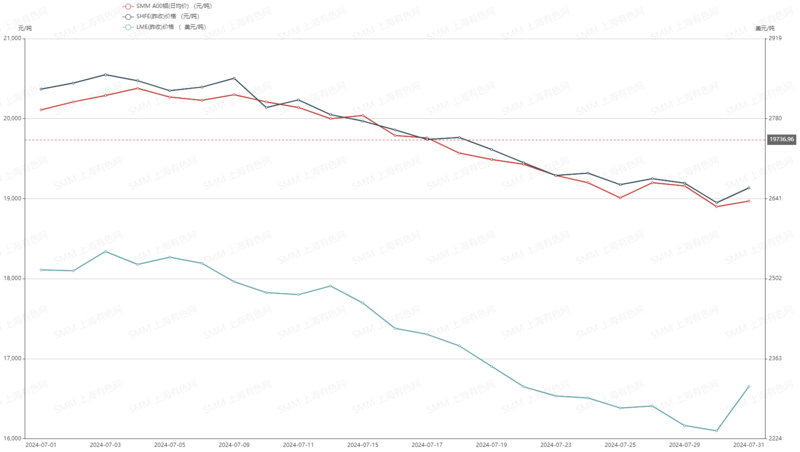

【SMM分析:7月铝价俯冲 8月供需有望改善 下旬库存或迎去库拐点】7月以来期铝价格整体呈走弱态势,其中,沪铝主连月度跌幅为5.51%,伦铝月度跌幅为8.30%,月线均两连跌。基本面国内电解铝供应偏强,下游需求表现弱势,铝锭库存持续增加,利空铝价。7月SMM A00铝现货均价整体呈偏弱走势,截至7月31日均价环比跌约5.86%。

SMM8月13日讯:7月以来期铝价格整体呈走弱态势,其中,沪铝主连月度跌幅为5.51%,伦铝月度跌幅为8.30%,月线均两连跌。基本面国内电解铝供应偏强,下游需求表现弱势,铝锭库存持续增加,利空铝价。

沪铝主连、伦铝走势变化:

现货市场

7月SMM A00铝现货均价整体呈偏弱走势,截至7月31日均价环比跌约5.86%。7月中下旬,淡季需求减弱而供应端电解铝产能持续抬升,铝锭库存居高不下,铝价一路跌破万九一线。

SMMA00铝现货均价变化走势:

基本面

供应端:

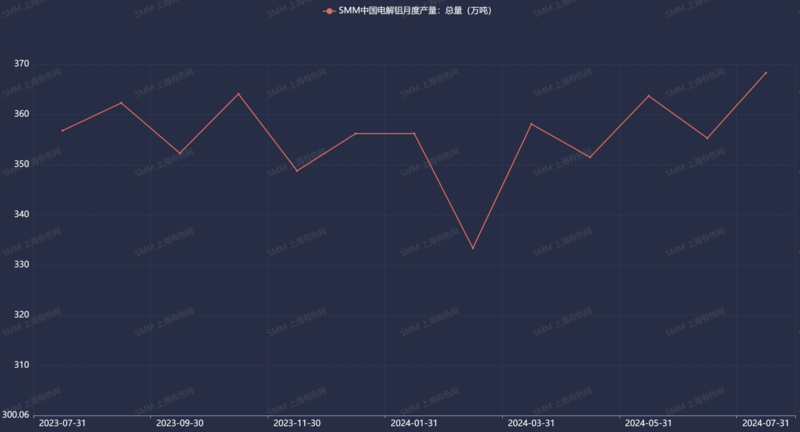

产量方面,自3月云南地区电解铝进入复产以来,国内电解铝供应端得到修复,运行产能逐月走高,7月云南省内电解铝厂均恢复至满产运行,加之内蒙古新增产能及四川省零星产能复产的产量贡献,国内电解铝产量维持同环比增长态势,据SMM初步测算,截止目前国内电解铝运行总产能约为4342万吨,同比增126万吨,7月国内电解铝总产量约为368.3万吨,同比增3.2%。

进入8月,国内供应端环比增速将明显放缓,主因8月仅四川地区有零星复产预期,其他地区暂稳运行为主,SMM预计8月电解铝产量或在369万吨附近,环比持稳,同比增1.9%左右。除此之外,2024年四季度国内电解铝仅剩四川及贵州等地合计20万吨待复产预期,全年产量增幅如何且还需要关注敏感的枯水期云南等地是否会再度减产的问题。

国内电解铝月度产量变化走势:

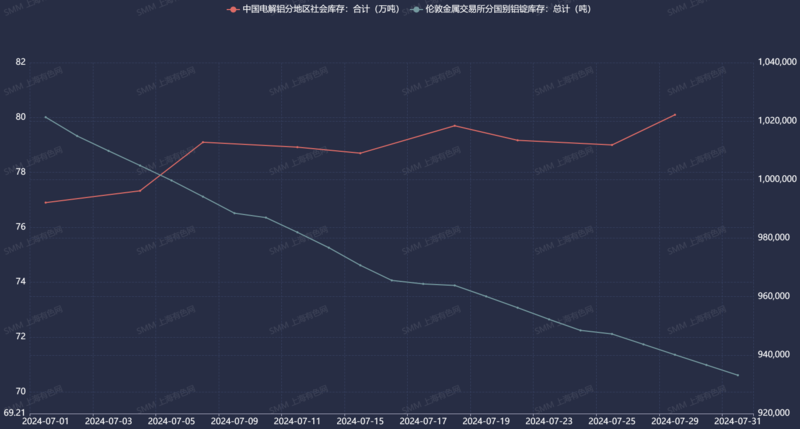

库存:

国内方面,7月国内电解铝分地区总社会库存整体呈震荡累库的走势,截至7月29日库存环比增约4.98%。SMM认为,淡季下疲软的基本面和偏空的宏观情绪使得下游仍以看跌观望为主,7月底8月初铝价的低位震荡加剧了市场对新一轮下跌的担忧,市场对铝锭的采购情绪依然谨慎,铝锭的出库表现也是一降再降。

当前铝价偏低的位置,使得传统旺季下游铝工业材、铝板带箔、铝线缆的需求或有反弹和增量出现,带动库存消耗。因此,尽管短期国内铝锭库存仍在80万吨上方展开拉锯,但SMM预计,8月下旬国内铝锭有望出现库存拐点,月内库存将围绕75-85万吨附近运行,相对乐观情况下,8月底国内铝锭库存有望回落至75万吨附近。

LME方面,伦铝总库存7月延续减少,截至7月31日库存环比减约9.13%。

国内分地区铝总社库及伦铝总库存变化走势:

需求端:

7月国内铝下游开工进入淡季状态,汽车、光伏等终端需求疲软,铝加工企业开工率疲软。

进入8月,受高温天气等因素影响,铝加工仍处于淡季状态,但国内政治局等会议定调下半年经济发展目标,国内未来仍将更大力度推动大规模设备更新和大宗耐用消费品以旧换新,政策带来的需求利好或逐步向加工制造业传导。

SMM展望

整体来看,基本面8月国内电解铝供应端增速放缓,运行产能逐步逼近峰值,而下游需求在气温回落及季节性需求转好等刺激下有望好转,国内铝社会库存或在8月下旬进入去库拐点。

伴随供需面向利多转变,叠加氧化铝等成本端存在向上驱动的逻辑,预计后续铝价或出现筑底反弹行情,关注宏观情绪和国内外铝消费变化对价格的影响。

7月铝市资讯精选

►印度对华太阳能电池板/组件铝边框作出反倾销终裁

►拓普集团:2024上半年净利同比增32.69% 国际化战略加速 球铰锻铝控制臂获宝马项目订单

》申请订阅:中国铝产业链月报

来源:SMM