中核钛白:钛白粉量价齐升 上半年净利润同比增42% 预估下半年钛白粉业态

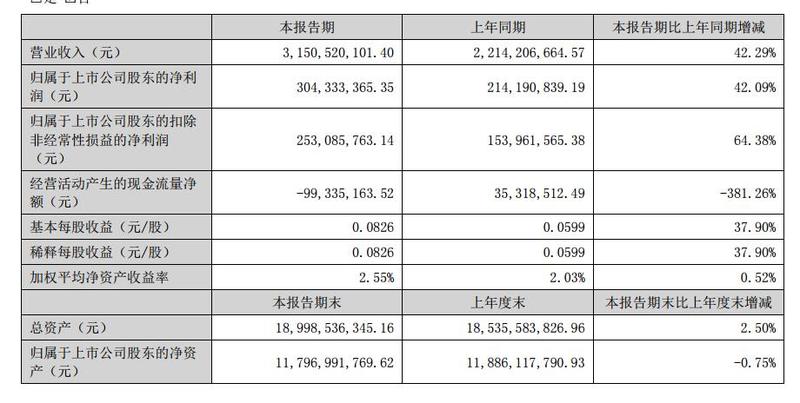

【中核钛白:钛白粉量价齐升 上半年净利润同比增42% 预估下半年钛白粉业态】中核钛白8月12日晚间发布的2024年半年报显示:上半年,公司实现营业收入31.51亿元,同比增长42.29%;归母净利润3.04亿元,同比增长42.09%。对于营业收入的增加,中核钛白表示:主要系报告期钛白粉销售量价齐升所致。

中核钛白8月12日晚间发布的2024年半年报显示:上半年,公司实现营业收入31.51亿元,同比增长42.29%;归母净利润3.04亿元,同比增长42.09%。对于营业收入的增加,中核钛白表示:主要系报告期钛白粉销售量价齐升所致。

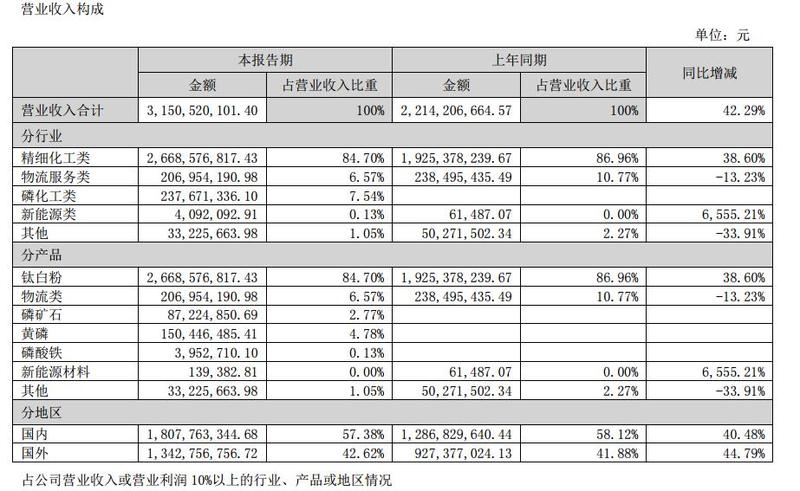

中核钛白的半年报显示:公司营业收入来源为钛白粉、硫酸亚铁、磷矿石、黄磷、磷酸铁等产品销售及物流运输服务,其中钛白粉产品销售为公司主要营业收入来源。钛白粉按用途分为颜料级和非颜料级。颜料级钛白粉性能最好,用途最广,非颜料级钛白粉主要用于电焊条、搪瓷和冶金工业等。在颜料级钛白粉中按晶体形态可分为锐钛型(A型)和金红石型(R型)两种,其中金红石型钛白粉具有更好的遮盖力和耐候性,其光化学稳定性和光泽均好于锐钛型钛白粉,是白色颜料中最好的品种,具有更大的实用价值。公司主营产品均为金红石型钛白粉,其销售收入占公司2024年半年度总销售收入的84.70%。

在谈及公司所属行业的发展情况时,中核钛白介绍:作为有刚性需求的基础化工原料,金红石型钛白粉(硫酸法工艺)的发展当下主要受日渐趋严的环保政策、全球宏观经济发展现状及供需关系等因素的影响。2024年上半年,钛白粉市场受全球宏观经济低迷、终端需求恢复缓慢等因素的影响呈现“供需弱势运行、价格触底反弹”的业态,行业整体盈利水平有所提升。据相关数据统计显示,报告期国内钛白粉产量约240万吨,同比增长约20%。在国内钛白粉表观消费量下降、产能增加的背景下,行业开工率水平较低。随着中国钛白粉产品性价比优势的逐步凸显,国内钛白粉出口持续增长,预计全年出口量将达到国内产量的40%,进一步消化行业供需压力。2024年第一季度下游备货需求增加,钛白粉市场价格触底回升,龙头企业领涨;2024年第二季度国内市场需求疲软,出货压力大,国内钛白粉生产企业陆续减产降价,钛白粉市场价格有所回落。报告期内,金红石型钛白粉市场均价较报告期期初价格持平。预计2024年下半年钛白粉行业将延续“供需平稳弱势运行”的业态。国际领先的市场地位、龙头企业经营优势的铸造和巩固将有助于国内钛白粉行业加速新旧产能出清,进一步修复行业盈利水平。

中核钛白的半年报显示,公司形成了行业领先的钛白粉、磷矿石、黄磷、磷酸铁等新能源化工材料产能规模,构建良好的经营业绩驱动基础。其中:公司现有钛白粉产能近55万吨/年,规划产能70万吨/年;磷矿石现有产能50万吨/年;黄磷现有产能3万吨/年,9万吨/年黄磷技改项目预计于今年投产;磷酸铁现有产能10万吨/年,规划产能50万吨/年。

谈及原材料优势,中核钛白表示:公司主营产品金红石型钛白粉的主要原材料为钛精矿及硫酸,合计占生产成本 60%以上。钛精矿方面:公司依托特有的生产工艺技术,与西北地区钛精矿生产商达成了长期独供的合作关系。报告期内,该生产商为公司提供近 16 万吨的钛精矿供应,其价格较外购国内主流钛精矿有近 500 元/吨(含税)的成本优势。硫酸方面:公司主要生产基地东方钛业硫酸来源为其园区内企业冶炼产品副产物,实现园区危化品就地消化和转化的同时,大幅降低了硫酸原材料的外购成本。

从中核钛白的半年报中可以看到,其业绩的增长主要得益于钛白粉的量价齐升,而金红石型钛白粉销售收入占中核钛白2024年半年度总销售收入的84.70%,回顾金红石型钛白粉的历史价格可以看出:

回顾SMM金红石型钛白粉2024年上半年的历史价格走势可以看出:SMM金红石型钛白粉2023年12月29日的均价为15850元/吨,2024年6月28日的均价为15600元/吨,其均价上半年下跌了250元/吨,跌幅为1.58%。而从其价格走势来看,其均价8月13日仍然持平于15600元/吨。

从SMM金红石型钛白粉半年度均价同比变化来看:

据SMM调研,钛白粉上半年出口成绩不俗,然多家企业新增产能的陆续投产,使得市场依然处于供过于求的状态,预计后市随着钛白粉企业库存的逐步去库而逐步带来供需关系的改变,进而有希望支撑钛白粉的价格“告别”自6月11日以来的持稳状态。

此外,占中核钛白主营业务收入比例较低的磷酸铁方面:据SMM了解,由于原材料成本上涨和产品销售价格下跌,磷酸铁行业的利润空间受到极大挤压。自2023年下半年以来,许多磷酸铁企业已开始出现亏损经营的状况。回顾磷酸铁的走势可以看到:由于供应过剩和市场竞争激烈,磷酸铁价格自2023年下半年开始持续下滑。新投放产能的企业为了快速导入下游客户产品体系中,甚至以低价作为优惠条件,供给下游磷酸铁锂企业作产品验证。这种低价竞争策略导致整个行业陷入亏损状态。而2024Q3,部分原料如工业一铵价格下行,是此次价格下行的推手之一。另外,仍有零星的企业以低价挤入市场,磷酸铁锂企业采购部分便宜的货掺混在其他磷酸铁中,以此降本。通过掺混价格较低且质量较差的原料来降低成本可能会带来风险。对于磷酸铁的后市,2024年下半年,需要规避磷酸铁锂的退货量显著增加的风险。企业之间为了争夺市场份额,纷纷采取低价策略,导致整个行业陷入恶性竞争循环。只有为数不多的资金宽裕、销售压力不大的几家磷酸铁企业勉强挺价。2024Q3至下半年磷酸铁企业经营将或将变得更加艰难,保量、保价之间博弈,整体价格或将难稳。

来源:SMM