焦煤 负反馈预期兑现

今年以来,在“房住不炒”和“化解地方债务风险”等基调下,宏观因子对黑色系商品的影响有所减弱,市场更多地博弈产业现实逻辑。三季度,焦煤期货受供应回升预期和需求负反馈担忧影响,价格创下年内新低。需警惕的是,当前焦煤期价已接近三季度蒙煤进口成本,若价格继续走低将影响后续蒙煤竞拍,叠加负反馈逻辑已开始兑现,价格进一步下跌的阻力将加大。

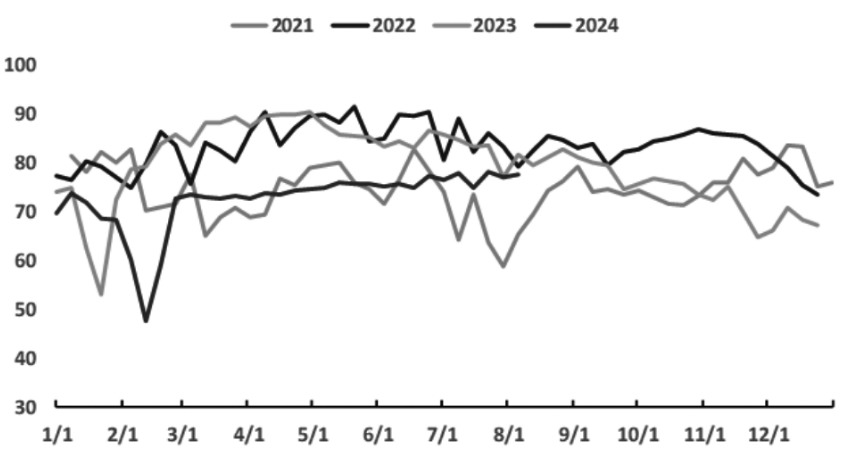

图为全国523家炼焦煤矿精煤日均产量(单位:万吨)

5月下旬,焦煤期货在经历短暂的政策预期交易之后,进入了持续两个多月的下行周期。截至8月12日,焦煤2409合约报收于1360元/吨,较5月24日高点下跌470元/吨,跌幅达25.7%。焦炭、螺纹钢等黑色系商品同期跌幅均未超过20%,可见本轮焦煤走弱除了有终端需求疲弱带来的共性压力,还有其供应相对宽松的个性原因。从K线形态来看,焦煤期货始终受5日线和10日线压制,市场氛围之弱可见一斑。另外,焦煤2501合约近期快速补跌,9-1价差自7月上旬的-150点持续走强,至8月12日回升到-28点,显示在近一个月内,市场悲观氛围已由近月传递到远月。

焦煤现货市场跟随期货走弱,不过现货跌幅较小,尤其是原本就定价低、性价比高的蒙古国焦煤降价相对平缓。截至8月12日,甘其毛都口岸蒙5#原煤报价1220元/吨,较5月下旬降价8.3%,折算期货仓单成本1510元/吨,根据三季度蒙煤坑口价估算,进口贸易商仍有120~170元/吨利润,即三季度蒙煤进口成本折算仓单价在1350元/吨附近,当前焦煤期货价格已接近进口成本线。国产煤方面,8月12日,吕梁、临汾低硫主焦煤报价分别为1730元/吨和1760元/吨,较5月下旬跌12.6%和12.4%。

今年国内焦煤产量的转折点在6—7月。应山西省安委办要求,山西三部门在2024年2月7日—5月31日联合开展煤矿“三超”整治工作,本轮整顿十分严格,对假整改、整改不彻底煤矿一律责令停产,致使上半年山西省煤炭产量同比明显回落。统计局数据显示,今年1—6月,山西原煤累计产量5.9亿吨,同比下降13.5%。虽然当前产地仍有严格的安监环保要求,但山西省煤矿开工率6月份开始边际修复,虽较去年同期煤矿普遍超产时的开工率仍有差距,但比5月份已明显改善。具体产量来看,截至8月9日当周,全国523家炼焦煤矿原煤日产202.4万吨,较二季度低点增产12.7万吨;精煤日产77.7万吨,较二季度低点增产4.8万吨,市场对下半年国内焦煤增产预期不断兑现。

根据海关总署统计,2024年6月我国进口炼焦烟煤986.7万吨,环比增1.95%,同比增27.49%;1—6月我国累计进口炼焦烟煤5738.7万吨,同比增26.99%,今年焦煤进口量在去年高基数背景下,进一步实现了显著增长,很大程度弥补了国内产量的缺失,对国内炼焦煤价格形成压制。分国别来看,前6个月我国焦煤进口主要来自蒙古国、俄罗斯、加拿大、美国,以及澳大利亚,进口占比分别为51.5%、26.4%、7.8%、6.0%,以及5.0%。其中,最值得关注的是,蒙煤1—6月进口量同比增加728.0万吨,增幅高达32.7%,贡献了进口增量的62.1%。今年中蒙煤炭贸易的一大热点是蒙古国西伯库伦口岸与中国策克口岸的跨境铁路于5月29日完工,该铁路采用我国标准轨距,投入使用后大大增加了策克口岸的蒙煤通关效率。不过,由于当下国内煤价持续走弱,蒙交所线上竞拍氛围开始转淡,8月12日最新拍卖的蒙3#精煤已经底价成交,若国内煤价继续走低,蒙交所或出现流拍现象,影响后续蒙煤进口。

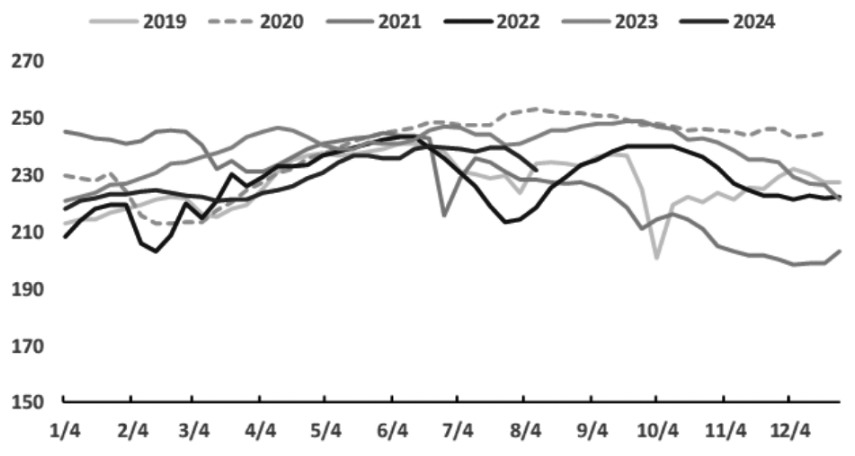

图为247家钢铁企业日均铁水产量(单位:万吨)

市场对煤焦的需求博弈自5月份就开始启动。首先,第一阶段,据统计,5月10日当周全国247家钢厂铁水日均产量达234.5万吨,当时市场普遍认为本轮铁水日均产量顶部区间在235万~240万吨,煤焦下游需求见顶预期增强。第二阶段,由于钢材产量高企,钢厂利润迅速收缩,截至8月9日当周,247家钢厂盈利率仅5.2%,较5月高点下跌48.9个百分点,显示目前绝大多数钢厂都已陷入亏损。在利润收缩的背景下,产业链负反馈预期兑现,铁水产量由7月底239.6万吨/天连续两周回落,至8月9日已降到231.7万吨/天。需警惕的是,焦煤需求端压力从积蓄到释放已历时两个多月,虽然产业链负反馈仍在演绎当中,但经历快速减产后,未来进一步降产的速度和幅度都将逐渐放缓,重点关注铁水产量何时见底。

整体来看,近期商品基本面主导盘面走向,而焦煤的供应端、需求端均有压力,带动期货、现货市场弱势运行。不过,随着焦煤价格持续走低,一方面蒙交所线上竞拍氛围逐渐走弱,或影响后续蒙煤进口,另一方面负反馈已由钢厂传导至焦企,中焦协呼吁亏损企业加大限产,负反馈压力释放完毕的时间节点或是下一个博弈重心。综上,虽然市场氛围依然疲弱,但未来几周煤价进一步下跌的阻力将逐渐增加,警惕市场逻辑切换。(作者单位:宝城期货)

来源:期货日报网