持续回落行情下的螺纹钢期权策略--申万期货_期权专题_期权策略

2024-08-15 09:08:06

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

本文简单概括了螺纹钢近期的基本面情况,并分析了近期螺纹钢期权的隐含波动率走势,指出在过去两个多月运用跨式价差或购买看跌期权可以取得较好的策略收益。

针对当下螺纹钢持续回落的行情,预期后期走势会有三种不同的行情走势,即弱势震荡、横盘震荡和快速反弹,并给出相应的期权策略建议。

正文

01

螺纹钢基本面

自今年5月底螺纹钢期现价格开启近2个多月趋势性下跌行情,创出近四年来价格新低,成为市场热点品种。基本面方面,宏观、产业利空发酵共同驱动本轮钢价下行,当下螺纹供应虽大幅收缩且降至低位,但需求兑现程度有限,库存去化速率在淡季背景下预计将会减慢乃至累库。地产政策带动国内宏观预期有所回暖,实际需求的兑现情况或将成为后期黑色系的交易主线。开工方面的负面消息也基本坐实了需求端疲软难改善的现实。

钢材价格整体短期震荡偏弱,国内宏观以及地产政策带来的情绪转暖带动盘面兑现此前上涨,后期行情持续关注库存的去化速率以及电炉的复产意愿。行情对于基本面偏弱的计价较为充分,新旧国标切换带来阶段性抛盘压力,预计,钢价盘面延续弱势寻底态势,短期依旧偏空看待,市场等待需求端的逐步恢复以及热卷减产行为的逐渐兑现。

0202

期权波动率分析

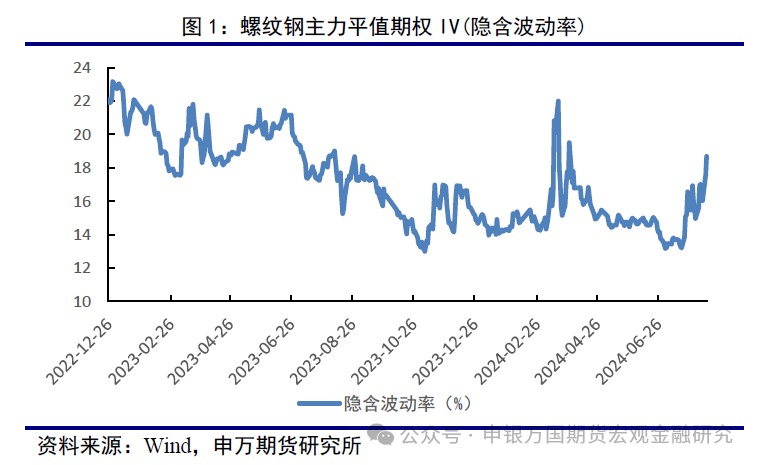

从期权行情的角度来看,在持续的回落过程中,期权的隐含波动率也出现了较大幅度的上涨,在5月底以来的行情中,平值期权的隐含波动率从13%上涨至19%附近。值得注意的是,在螺纹钢的下跌行情中,螺纹钢的多数看涨期权的隐含波动率并没有出现因期权价格的大幅走低而回落,反而与看跌期权同步出现了上涨。

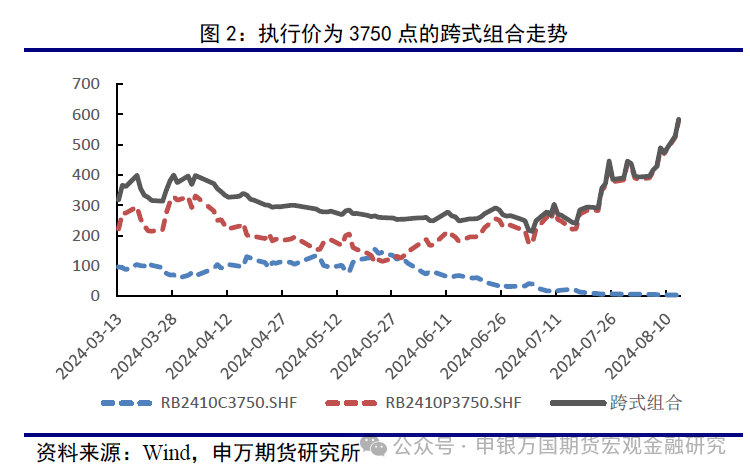

在5月底,期权的隐含波动率在低位徘徊时,我们较为直接地会想到使用跨式组合进行波动率的套利, RB2410合约在3750点附近,我们选取此点位为行权价,即使用RB2410C3750与

RB2410P3750组成跨式组合,跨式价差从255点上涨至8月13日的583.5点,涨幅高达128.82%。

对比单边期权的走势,在跨式组合后半段,跨式组合与看跌期权RB2410P3750走势基本一致,这是由于RB2410C3750在后期已极度虚值,价格变动已基本可以忽略。当然投资者可以直接买入看跌期权RB2410P3750,但同时会承担价格上涨的风险,这与跨式策略的思考出发点完全不同,但都取得较好的收益。

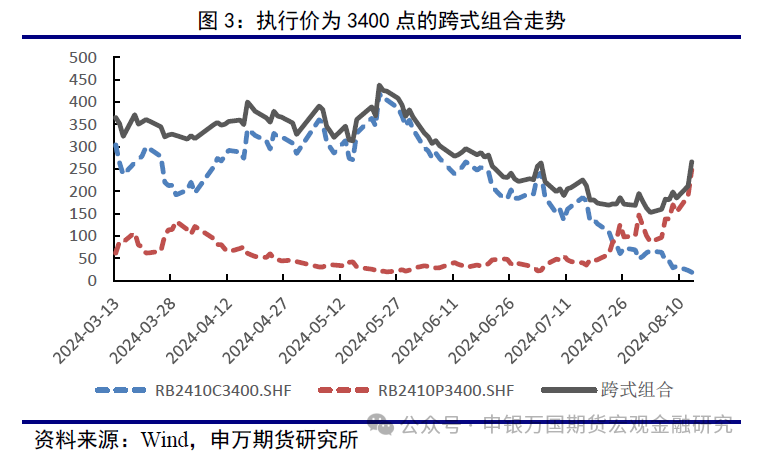

在跨式策略的构建过程中,执行价的选择非常重要,执行价决定了组合的希腊字母风险敞口,若执行价选择不当,策略收益也会大打折扣,假如选择执行价为3400点的跨式组合,从5月底至8月13日,组合点位反而下跌了27.22%

0302

螺纹钢期权策略展望

目前螺纹期货主力合约仍在持续回落中,从基本面来看仍未有明显改善迹象,虽然期权隐含波动率已上涨至19%附近,但从长期的历史波动率来看,还未达到均值21%附近,波动率还有进一步上涨的空间,短期内,期权策略仍建议以买入偏虚值的看跌期权为主,建议关注RB2410P3100期权合约。

后期关注加速下跌结束后的行情类型,根据不同的行情走势,主要分为以下三种情况:

(1)加速下跌后,下跌趋势放缓,改为弱势震荡回落,波动率虽然有所回落但短期仍处于较高位置,此时可以买入平值看跌期权,同时卖出虚值看跌期权,这样就用看跌期权构建了熊市价差组合,来应对缓慢下跌行情。

(2)下跌行情后进入长期的底部横盘震荡行情,波动率大概率会逐步明显收缩,可以考虑卖出跨式或宽跨式期权组合,执行价根据行情走势确定。

前两种情况,波动率大概率处于收缩的状态,还可以考虑卖出日历价差策略,构建日历价差策略可选择10月和明年1月合约,构建时需考虑隐含波动率的期限结构和期货跨期价差等关键性因素。

(3)加速下跌后经过短期的调整出现快速反弹行情,此类行情在螺纹钢的历史行情也经常出现,及时买入平值或偏虚值的看涨期权来应对反弹行情。

0402

总结

本文简单概括了螺纹钢近期的基本面情况,并分析了近期螺纹钢期权的隐含波动率走势,指出在过去两个多月运用跨式价差或购买看跌期权可以取得较好的策略收益。

针对当下螺纹钢持续回落的行情,预期后期走势会有三种不同的行情走势,即弱势震荡、横盘震荡和快速反弹,并给出相应的期权策略建议。

05

风险提示

本文所提出的针对未来行情的期权策略,基于对未来行情的主观猜测,具体期权策略仍需根据后期的真实行情进行判断。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据