估值处于相对低位 下行空间较为有限

自6月中下旬以来,国际与国内玉米市场价格出现持续下跌且幅度较大。国内方面,大连商品交易所玉米期货2411合约价格从6月末的2440元/吨下跌至当前的2260元/吨,跌幅约为7.3%。国际方面,芝加哥商业交易所玉米期货2412合约价格从6月中旬的463美分/蒲式耳下跌至当前的397美分/蒲式耳,跌幅约为14.2%。我们认为本次国内外玉米市场价格出现普跌,主要原因在于全球新作谷物产量增加,新年度谷物供应处于宽松状态。基于当前时间节点及玉米估值,我们评估国内玉米市场价格继续下跌空间较为有限,建议玉米空单持有者逐渐止盈。

[国际产量维持高位,新作销售存在压力]

参考美国农业部8月玉米供需报告,2024/2025年度六大玉米主产地(美国、巴西、阿根廷、欧盟、乌克兰、墨西哥)产量约为6.75亿吨,同比减少455万吨,产量处于近几年相对高位。基于玉米产量及对玉米价格影响权重的角度,我们重点分析美国和巴西玉米产需情况。

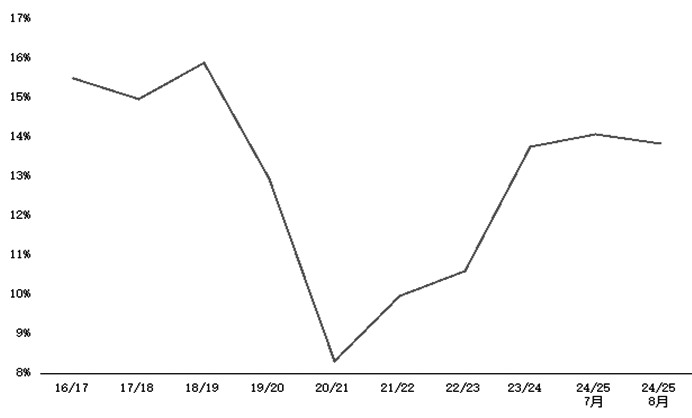

美国方面,根据美国农业部8月公布的数据,2024/2025年度美国玉米种植面积约为9070万英亩,相较7月下调80万英亩;2024/2025年度美国玉米收获面积约为8270万英亩,相较7月下调70万英亩;2024/2025年度美国玉米单产约为183.1蒲式耳/英亩,相较7月上调2.1蒲式耳/英亩。根据美国农业部预估的玉米收获面积与单产进行测算,2024/2025年度美国玉米产量约为151.47亿蒲式耳,相较7月上调4700万蒲式耳。需求方面,2024/2025年度美国玉米消费约为126.65亿蒲式耳,相较7月下调1500万蒲式耳。出口方面,2024/2025年度美国玉米出口目标量约为23亿蒲式耳,相较7月上调7500万蒲式耳。综合上述数据,结合美国期初玉米库存计算得出,2024/2025年度末美国玉米库存消费比约为13.85%,相较7月预估数据小幅下调,但依然处于近几年相对高位。

图为2016—2024年美玉米库存消费比 (单位:%)

按照美国农业部预估数据,2024/2025年度美国玉米目标出口量约为5842万吨,同比增加381万吨。截至8月1日,2024/2025年度美玉米待装船数量约为583万吨,占玉米出口目标量的10%左右,销售进度中性偏慢。需要说明的是,按照美国农业部的预估,2024/2025年度中国玉米进口量约为2300万吨。但是考虑到当前国内玉米市场价格处于相对低位及中国四季度买船进度,我们评估新年度中国玉米进口或低于2300万吨。由此可知,美国新作玉米实际销售压力依然存在。

巴西方面,参考巴西农业部8月供需报告,2023/2024年度巴西玉米产量约为1.15亿吨,同比减少1624万吨,但依然处于近几年高位;消费方面,2023/2024年度巴西国内玉米消费量约为8424万吨,同比增加464万吨;出口方面,2023/2024年度巴西玉米出口目标量约为3600万吨,同比减少1863万吨。其中,需要重点关注的是巴西玉米出口节奏。比较2023/2024年度和2022/2023年度巴西玉米出口量,2023/2024年度出口目标量同比少了许多。但需要说明的是,去年中国从巴西采购了约1600万吨,很大程度上缓解了巴西玉米出口压力。2023/2024年度虽然巴西玉米出口目标量下调,但中国从巴西采购的玉米数量将大幅下调,这也在一定程度增加了本年度巴西玉米出口销售压力。按照巴西谷物协会预估数据,2024年7—8月巴西玉米累计出口量约为1028万吨,销售进度约为28.5%,销售进度中性偏慢。

综上所述可知,美国、巴西玉米销售进度处于偏慢状态,销售压力依然存在,短期国际玉米市场价格上涨驱动较弱。但需要注意的是,今年国家对保税区玉米加工总量进行限制,国内进口玉米总量或低于过去几年。由此产生的影响是,今年国内与国际玉米市场价格联动性趋弱。当前,国际市场玉米价格影响国内玉米价格一般的路径是:国际玉米价格涨跌影响国际高粱、大麦价格,进一步影响国内玉米市场价格。因此,在分析未来玉米中期市场行情走势时,进口高粱、大麦到港节奏需要重点关注。

[价格保持低位震荡,饲用优势相对明显]

基于当前玉米市场价格、新作玉米种植成本与小麦价格等因素考虑,我们评估玉米期货2501合约价格处于相对低位。

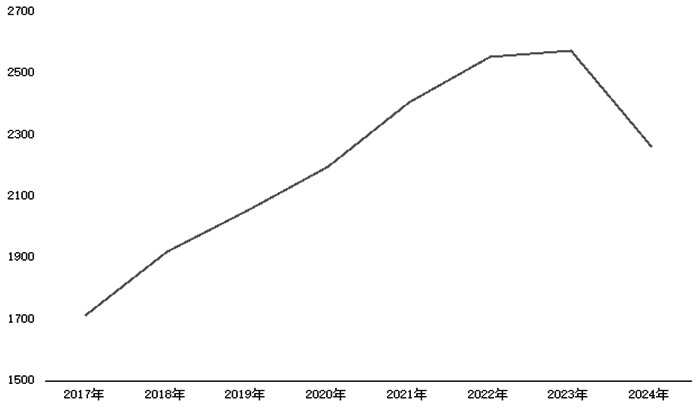

首先,就种植成本而言,2024/2025年度由于东北区域租地成本同比显著下降,新作玉米集港成本或明显下降。以黑龙江为例,参考市场调研数据,2023年黑龙江省平均地租约为800元/亩,2024年黑龙江省平均地租为550~650元/亩。另外,假设本年度玉米单产为1290斤/亩,与去年持平,则由此可测算出新年度玉米集港成本为2187~2342元/吨。我们假设取中间值,按照地租600元/亩折算,则新年度玉米集港成本约为2265元/吨,同比下降310元/吨。值得注意的是,除了地租影响比较大外,玉米单产也会在很大程度上影响种植成本。当前玉米市场参与者对新年度东北玉米单产依然存在较大分歧,主要原因在于今年黑龙江区域雨水过多,积温偏低,或使得玉米单产下降。但参考中央气象台天气数据,自8月初以来黑龙江区域气温距平同比处于相对高位,积温相较7月明显改善,因此我们评估积温对玉米单产影响在下降。当然,目前玉米依然处于生长期,后期天气因素对玉米单产依然存在较大影响,所以需要持续跟踪天气情况,以此来修正玉米种植成本进行价格判断。

图为2017—2024年黑龙江省玉米集港成本估算(单位:元/吨)

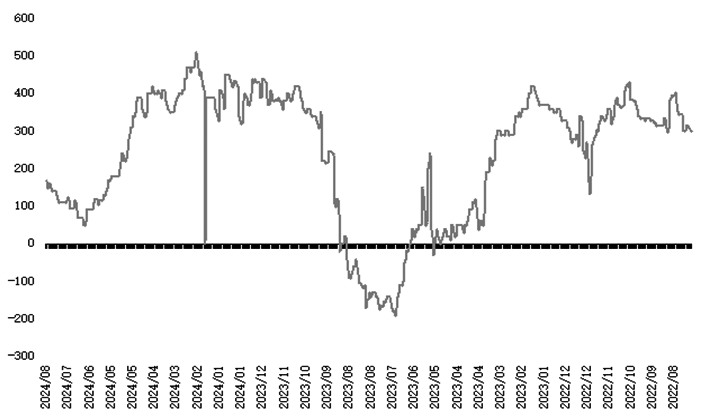

其次,就物料价差来看,玉米饲用优势也在逐渐提升。就国内玉米替代品来说,我们主要考虑小麦饲用替代数量。参考我的农产品网数据,截至8月13日,山东小麦市场价格约为2485元/吨,山东玉米市场价格约为2300元/吨,二者价差约为185元/吨。基于当前小麦与玉米价差,我们评估小麦饲用价值是在下降的,饲料企业在未来一段时间或提高国产玉米饲用量,减少小麦添加比例。根据小麦与玉米价差走势,我们评估2024年6—9月小麦饲用数量分别为120万吨、250万吨、180万吨、90万吨,而去年同期分别为180万吨、400万吨、450万吨、450万吨。短期看,虽然国产小麦饲用优势在下降,但后续依然需要评估国产小麦价格走势,这会直接影响国产玉米价格反弹高度。参考国家粮食交易中心8月产需报告,2024/2025年度国内小麦产量约为1.4亿吨,同比增加350万吨;需求方面,2024/2025年度国内小麦需求量约为1.29亿吨,同比减少700万吨。如不考虑期初结转库存,2024/2025年度国内小麦年度结余量约为1805万吨,同比增加457万吨。需要说明的是,2024/2025年度国内小麦需求量同比减少,很大程度上在于小麦饲用需求下降。但是与去年不同的是,国家在今年6月开始增加小麦收储数量,这在一定程度上会提振国内小麦市场价格。参考中华粮网统计数据,截至8月12日,中储粮在小麦主产区累计启动增储收购库点达到334个,进一步稳定了小麦市场价格,保障种粮农民利益。细分来看,中储粮增储库点分别为河南分公司116个、北京分公司46个、山东分公司44个、江苏分公司52个、安徽分公司56个、湖北分公司12个、上海分公司2个、西安分公司6个。我们认为,今年国家实行小麦增储政策,或使得小麦价格稳定在当前水平,这为玉米价格反弹提供了空间。

图为山东小麦/玉米价差走势 (单位:元/吨)

最后,玉米需求在四季度或增加。参考中国饲料工业协会数据,2024年1—6月国内工业饲料总产量约为1.45亿吨,同比下降4.1%。分料种看,今年上半年国内猪料产量约为6630万吨,同比下降7.3%。其中,仔猪、母猪、育肥猪饲料产量同比分别下降13.5%、9.4%、5.0%。蛋禽料方面,今年上半年蛋禽饲料产量约为1531万吨,同比下降4.4%。其中,蛋鸡、蛋鸭饲料产量分别下降4.3%、5.9%。肉禽料方面,今年上半年肉禽饲料产量约为4496万吨,同比增长1.1%。其中,肉鸡、肉鸭饲料产量同比分别增长0.5%、0.7%。考虑到猪料产量占饲料总产量比重较高且月度变化较大,因此我们主要评估未来一段时间猪料产量变化情况。一般来说,猪料需求量受到生猪存栏量和生猪体重两方面因素影响。如果生猪存栏量下降,但是生猪体重明显增加,猪料产量或不会显著下降。参考涌益咨询统计的数据,2024年1—3月能繁母猪存栏量环比数据分别为-0.8%、0.3%、1.6%。根据能繁母猪存栏量环比变化,预估未来10个月后生猪出栏环比也呈现增加趋势。除了预估未来一段时间生猪出栏增加以外,还需进一步分析生猪出栏体重。参考统计数据,截至8月8日,全国生猪屠宰体重约为125.44公斤/头,去年同期约为121.18公斤/头。考虑到当前生猪养殖利润处于相对高位,生猪养殖户压栏驱动意愿或较强,这会使得生猪出栏均重进一步增加。由此可知,未来一段时间猪料饲料产量月度环比或呈现增加趋势。假设未来一段时间禽料产量维持稳定,则四季度整体饲料产量环比或增加,这从需求端是利多玉米市场价格的。

[结论]

综上可知,2024/2025年度国际与国内玉米市场供应相对充裕,但我们认为本轮玉米价格下跌已充分反映了新年度玉米供应充裕的情景。基于当前时间节点和玉米供需情况,我们认为玉米价格或持续保持低位震荡,继续下行空间较为有限。当然,国内玉米除了受到产需因素影响,在一定程度上也需要评估政策因素。当玉米市场价格接近农户种植成本时,我们认为出台利多玉米市场政策的概率在增加。基于此,在新季玉米上市初期,建议投资者空单逐渐减持,降低仓位,将风险控制在合理范围之内。(作者单位:中州期货)

来源:期货日报网