苯乙烯 偏多思路为主

库存处于低位

三季度苯乙烯供需延续紧平衡格局,低库存将给予盘面支撑。全年纯苯供应偏紧主逻辑下,宜对苯乙烯维持逢低做多思路。

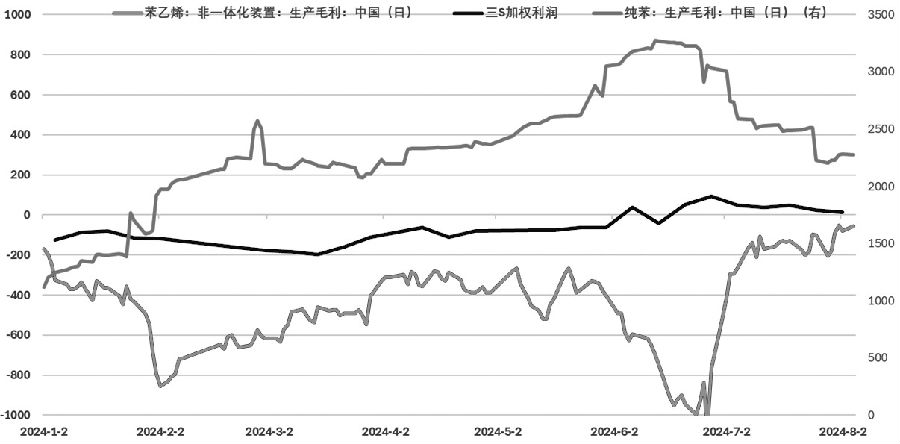

图为纯苯—苯乙烯—硬胶产业链利润分布(单位:元/吨)

2024年下半年至今,受原料端纯苯供需偏弱影响,苯乙烯价格重心下移。而低供应格局下,苯乙烯库存低位运行,对于盘面起到支撑,限制期价的下行空间。展望后市,纯苯全年供应偏紧格局未变,叠加“金九银十”消费旺季预期,三季度苯乙烯宜维持逢低偏多思路。

纯苯全年供应偏紧为主逻辑

7月纯苯检修装置集中回归,叠加中韩套利窗口开启,纯苯港口库存自低位逐渐累积。受供需偏弱预期影响,纯苯自年中高点下行超1000元/吨,利空在盘面已有反馈。

从纯苯库存量来看,目前仍处于历史同期低位,累库不及预期。一方面,当前纯苯开工已处于高位,后续开工负荷提升幅度有限;另一方面,下半年纯苯供应增量有限,仅有裕龙石化40万吨/年装置预计四季度投产,预计对纯苯供应影响有限。

需求端,尽管下游利润普遍承压,但己内酰胺等行业由于前期盈利较好,降负意愿并不强,开工仍处于同期高位,叠加纯苯下游2024年产能投放较多,下游需求对纯苯仍起较强支撑作用。随着“金九银十”消费旺季逐渐临近以及纯苯端估值下修,下游利润或有修复预期。

进口方面,随着中韩价差收窄及美韩价差走扩,后续韩国纯苯向美国出口或有增量,分流韩国向中国出口的纯苯量。预计后续国内纯苯供应端增量有限,纯苯全年仍处于供应偏紧格局。

目前纯苯—苯乙烯—硬胶产业链利润集中于纯苯端。纯苯高估值下价格弹性较大,价格受利润波动影响放大。当纯苯供需预期转变时,纯苯利润端波动大于原油波动对其的影响,从而使得价格与原油走势相关性减弱。而苯乙烯相对原料纯苯估值偏低,苯乙烯价格对纯苯价格的变动计价灵敏。全年纯苯偏紧主逻辑下,预计纯苯仍能为苯乙烯提供较强成本端支撑。

旺季需求预期提振

下半年以来,苯乙烯非一体化装置维持低开工格局,苯乙烯供需持续处于紧平衡态势,市场对低价货源采购积极。尽管进入终端消费淡季,苯乙烯库存有所累积,但当前苯乙烯华东港口库存仍处于历史低位。下半年,苯乙烯产能变动有限,京博石化60万吨/年装置、盛虹炼化40万吨/年装置预计三季度投产,合计占国内的总产能约5%,而华泰盛富45万吨/年、宁波大榭36万吨/年装置计划10月开始大检修。原料端纯苯偏强格局下,预计苯乙烯利润难以大幅扩张,低开工格局或延续。

下游消费将由传统高温淡季向“金九银十”旺季切换。7月受高温淡季影响,苯乙烯需求整体弱稳运行。下游三S利润普遍承压,EPS利润较往年大幅压缩,而PS、ABS因今年新增产能大量投放面临亏损。截至8月初,三S开工处于近五年同期低位。随着“金九银十”传统消费旺季逐渐临近,叠加家电、汽车以旧换新等消费刺激政策逐步推进,预计8月中下旬苯乙烯下游将加大备货力度。出口端仍有支撑,7月中国汽车出口金额环比增速由负转正。随着旺季临近,市场交易旺季消费预期。

综上所述,预计三季度苯乙烯供需延续紧平衡格局,低库存将给予盘面支撑。全年纯苯偏紧主逻辑下,宜对苯乙烯维持逢低做多思路。后市面临的主要风险点有:原油价格大幅波动、终端消费不及预期。(作者单位:物产中大期货)

来源:期货日报网