甲醇 关注旺季表现及检修情况

随着“金九银十”消费旺季来临,叠加秋季检修及冬季限气的影响,供需格局预期改善,届时MA2501合约或有逐步上行可能,建议逢低试多。

甲醇期价今年下半年或呈现近弱远强格局,短期价格以承压为主,弱势运行,中长期价格重心有逐步上行可能。

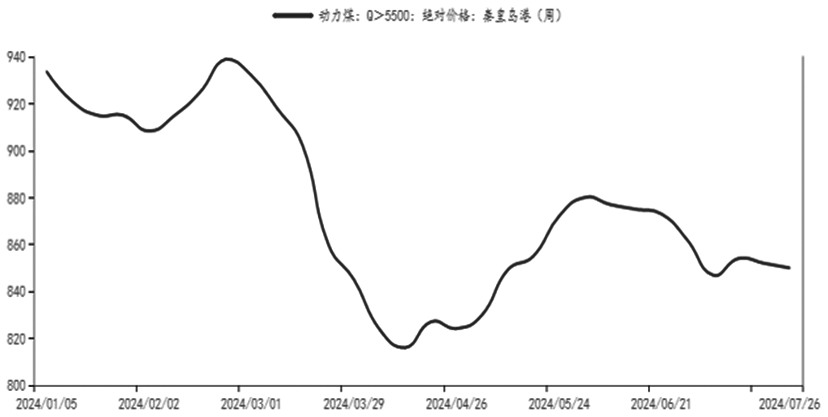

今年上半年煤炭价格同比偏低,目前煤炭下游旺季去库仍未开启,企业及港口库存均在高位。三季度恰逢用电高峰,需求有望走高,但考虑煤炭供应仍偏宽松,且去库速度相对缓慢,在高库存水平压制下,煤价大幅反弹可能性不大,价格或维持弱稳,煤化工成本端支撑预计仍偏弱。长期看,旺季过后11月份电厂日耗回落,煤价下行压力仍存,冬季取暖需求或形成一定支撑,预计煤价将呈现季节性波动,难有明显上涨趋势。

2024年以来,国内甲醇装置开工率及产量呈现冲高回落态势。煤制利润大幅修复刺激开工,季节性检修力度也不及往年,6月后因多套一体化装置检修,开工明显回落。目前来看,新投产能方面,2024年国内甲醇预计新增产能1070万吨,上半年实际新增较为有限,下半年装置投产暂无确切时间,除了宁夏宝丰和新疆中泰装置,其他投产装置新增产能不多,且部分有配套下游,预计新产能影响有限。

因为国内存量装置较多,关注重点仍应是企业开工水平。下半年,国内检修装置存集中重启预期,同时煤价持续偏弱,煤制利润或仍维持较高水平,因此预计甲醇开工率三季度大概率出现反弹,国产供应压力将维持高位水平,但四季度仍需关注国内秋检具体情况,长期看国产供应呈现先强后弱格局。

海外进口方面,因伊朗及非伊装置计划内外检修较多,上半年进口始终不及预期。近期国际甲醇开工整体进入恢复进程,同时马来西亚175万吨和美国180万吨新投产能释放,进口增量或在8月份以后逐渐兑现,短期国内大概率面临较高进口量冲击。长期看,四季度伊朗165万吨产能计划投放,但仍需考虑到极端天气对物流及港口的影响以及伊朗甲醇生产装置集中停车情况,届时关注海外供给是否稳中有降。

表为2024年下半年预计投产情况

今年上半年,甲醇制烯烃开工整体呈现高位回落走势,5月起随着甲醇制烯烃亏损加剧,负反馈效应明显。近期甲醇价格回落,烯烃生产利润有所修复,但仍处于亏损水平,尚不能对烯烃生产企业重启或提负形成足够拉动力,同时未来仍有南京诚志、宁夏宝丰等企业烯烃装置停车检修计划,因此预计下游主要需求部分对甲醇行情的支撑力度有限。传统下游方面,上半年开工宽幅震荡,整体表现与往年同期基本相当。考虑到三季度气温上升及终端消费疲弱等因素的影响,7—8月份是传统下游季节性淡季,需求难有增量,后续关注“金九银十”旺季恢复情况。长期看,需求端或呈现先弱后强格局。

港口库存方面,二季度持续去库,5月中旬烯烃装置停车降负后,港口库存筑底回升,近几周持续攀升至往年同期高点。短期看,预计进口到货逐步回升,港口烯烃装置检修计划不减,集中回归时间较迟,在进口压力增大和需求跟进不畅的背景下,预计未来港口库存或有继续累积可能。企业库存方面,上半年冲高回落,当前处于中性偏低位置,库存压力不大。三季度预计国产甲醇供应量有所恢复,叠加下游季节性淡季,生产企业累库压力或将逐渐显现,但进入四季度后,供需格局趋紧,不排除出现去库支撑行情。

图为秦皇岛动力煤价格(单位:元/吨)

对MA2409合约而言,利空驱动因素较为密集,成本支撑偏弱,国内外供给增加,需求维持弱势,预计价格重心或有下移,短期延续弱势格局,建议MA2409合约空单轻仓持有。对MA2501合约而言,随着“金九银十”来临,叠加秋季检修及冬季限气的影响,供需格局预期改善,届时MA2501合约或有逐步上行可能,建议逢低试多。9-1价差方面,6月及7月份需求淡季,近端价格承压,导致月差走低。从当前供需结构看,近端供强需弱,9-1仍可继续关注累库预期下的反套机会,但时间已不多,9-1价差或逐渐回升。(作者单位:安粮期货)

来源:期货日报网