市场偏好高息低波资产

8月以来,权重股相对中小市值股票保持坚挺,沪深两市成交额维持在5000亿元水平。资金方面,截至8月16日,北向资金本月累计流出287.27亿元,截至8月21日,杠杆资金本月累计流出171.99亿元。我们认为,在当前环境下,这一风格短时间较难发生改变。同时,从估值和确定性角度看,上证50和沪深300配置价值更高。

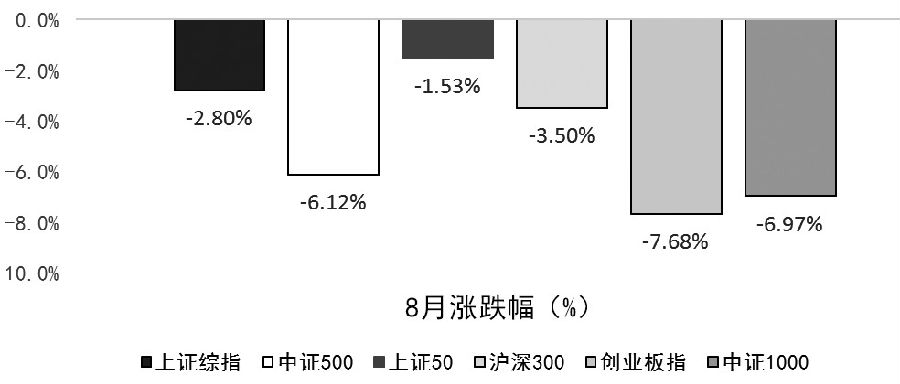

目前“大强小弱”的市场风格并没有发生改变,特别是8月15日以来,上证50和沪深300连续3个交易日反弹上涨,但是中证500和中证1000仍然持续下跌。从数据上看,截至8月21日,上证50本月小幅下跌1.53%,而中证1000下跌6.97%。

图为2024年8月以来A股主要指数涨跌幅

我们根据行业表现分析发现,这段时间依然是银行行业股价实现上涨,2024年以来这一现象一直存在,从中可以发现,资金当前风险偏好较低,偏爱波动较低、确定性较高、盈利稳定、安全性较好的资产。而8月以来计算机、医药生物、房地产等行业跌幅靠前,从7月公布的经济数据来看,房地产投资增速仍偏弱,拖累相关产业链企业股价表现。与此同时,企业和居民投资意愿偏弱,这也是成长风格板块继续走弱的原因之一。

一直以来,我国都在引导长线资金进入股市,例如保险、社保、公募等机构,相对普通投资者,这类资金对收益要求相对较低,但对风险控制的要求相对较高,如果股价大幅波动,可能会带来账面价值大幅波动。如果这类机构在市场占比逐步提高,那么也会增加对盈利能力稳定、分红率高、股价波动较小的板块的配置。从当前经济形势来看,资金较难找到回报率稳定且收益较高的安全资产,那么高息的特点会带来较大的吸引力。

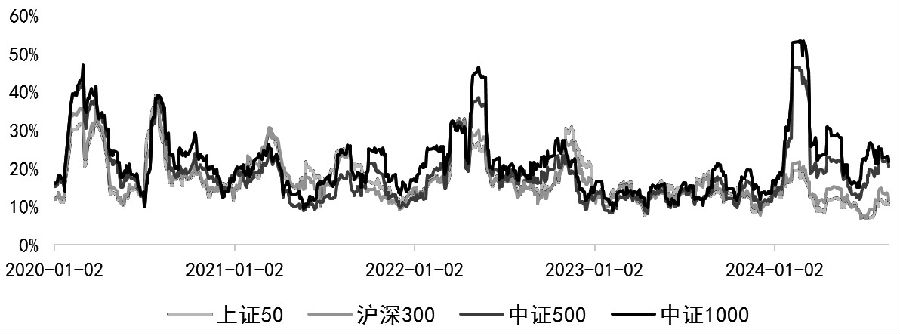

从2020年四大股指期货标的年化波动率来看,中证500和中证1000指数的波动率明显高于上证50和沪深300指数。截至2024年8月21日,上证50和沪深300指数过去20个交易日的年化波动率分别是10.49%、11.68%,而中证500和中证1000指数过去20个交易日的年化波动率分别是20.27%、21.70%,相差较为明显。

图为四大股指期货标的年化波动率比较

当前市场结构性行情仍在持续,不过从估值角度看,四大指数均处于相对较低的位置。截至8月21日,上证50和沪深300的PE分别为10.30倍和11.47倍,中证500和中证1000的PE分别为19.50倍和29.04倍。如果简单用市盈率的倒数(不扣减无风险利率)来对比各个指数的风险溢价水平,那么上证50和沪深300的风险溢价率分别达到了9.71%和8.72%,中证500和中证1000的风险溢价率分别达到了5.13%和3.44%,通常来说,风险溢价率高的品种,投资的性价比会更高。相较之下,上证50和沪深300的风险溢价水平明显高于中证500和中证1000,同时还应该考虑到分红的影响,上证50和沪深300从中长期的配置价值角度来讲仍更具性价比。不过,若纵向对比,中证500和中证1000当前的估值水平也反映了较好的风险溢价水平。

截至8月21日,共有1106家上市公司披露了中期业绩,整体增速为10.72%。

从三大指数来看,已披露的沪深300指数成份股,同比增速为9.43%,已披露的上证50指数成份股整体上取得了0.62%的同比增速,已披露的中证500指数成份股取得了3.98%的同比增速,已披露的中证1000指数成份股取得了28.15%的同比增速。

按市值来看,已披露的上市公司中仅有1000亿~2000亿元市值范围的上市公司整体业绩同比为负,处于其他市值范围的上市公司整体业绩增速均为正。

按企业性质来看,从已披露的数据来看,2024年二季度民营企业、地方国有企业和集体企业业绩保持较快的增长,外资企业业绩表现不佳。

按细分行业来看,已披露数据显示农林牧渔、轻工制造、有色金属、交通运输在2024年二季度业绩领跑其他行业,而房地产、采掘等行业业绩表现不佳。科技板块方面,通信板块业绩向好,但计算机业绩仍差。消费方面,二季度家用电器和食品饮料业绩增速均在10%以上。

当前业绩表现仅代表已披露的这1000多家上市企业,且占所有上市公司比重较小,业绩表现可能和全部上市公司披露完成的结果有较大差异。

从走势上来看,小盘股仍处于边际调整之中,尚未看到明确的止跌的迹象,而权重股表现相对坚挺。在当前的大环境之下,我们认为,市场可能仍会继续偏好高息低波的资产,“大强小弱”的风格预计短期仍会延续。从确定性和稳定性的角度来看,上证50和沪深300会更合适中长线资金布局,中证500和中证1000仍有机会,但投资难度相对较高。(作者单位:申银万国期货)

来源:期货日报网