地量之后A股能否开启攻势

近期沪深两市成交额连续收缩,股指如何走出地量行情成为市场的焦点话题。纵观往年股市走势,历次地量行情均伴随着股指的连续回调,而随着股市走出地量行情,股指也迎来反弹。通过梳理历次股市走出地量行情的原因及背景,借鉴历史经验,我们对当下行情进行前瞻。

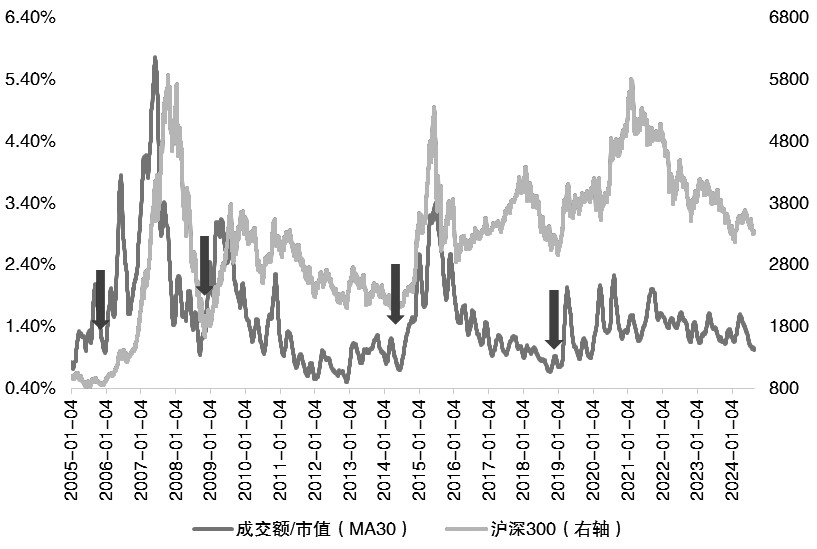

为了规避市值波动对股市地量行情的衡量,我们以沪深两市成交额/两市流通市值进行衡量。2005年股改之后,股市出现过4次地量行情,分别在2006年1月、2008年9月、2014年6月和2019年1月。

股市第一次出现地量行情是在2006年1月。2005年以前,上市公司仅不到1400家,银行等与经济密切相关的一些企业还未上市,市场走势与经济走势呈现不同频状态,2005年股改之后出现转变。年初开始,政策面就进行了印花税下调、险资入市等操作,但是市场担忧国有股流通对市场流动性产生冲击,股市仍继续回落走出了波谷行情。之后随着股改、汇改的推进,至2006年,上市公司质量得到了明显的提升,同时市场走基本面逻辑的方向更加确定。在流动性充裕,经济呈现高增长、低通胀的良好局面下,股市交投情绪逐步升温,股市走势也节节攀升。

股市第二次出现地量行情在2008年9月。2008年金融危机蔓延全球,经济预期下行,市场风险偏好回落,交投情绪逐步走向低迷。2008年9月,恐慌情绪逐步降温,之后4万亿政策出台,结合货币财政政策持续放松,国内经济预期明显回升,以宏观经济景气指数先行指标进行衡量,由2008年9月98点上涨至2009年10月的106点附近。在政策加码、经济预期提振下,股市走出地量交易,指数由低点回升。

股市第三次出现地量行情在2014年6月。国内经济处于三期叠加阶段,即面临增速换挡期、结构调整阵痛期以及前期政策消化期,市场交易热度相应下滑,股市出现地量交易。随着降准以及全面降息,流动性整体宽裕,再加上2014年 新“国九条”公布,股市信心明显得到提振,交投热情回升,股市走出地量行情。

图为股市成交活跃度与沪深300走势对比

股市第四次出现地量行情在2019年1月。2018年中美贸易摩擦升级,叠加宏观经济政策去杠杆,经济基本面回落,股市偏弱运行,在风险事件影响下,交投热情下降。2019年中美贸易摩擦有缓和趋势,恐慌指数明显下行,叠加国内基本面处于政策宽松阶段,宽信用预期上涨,市场风险偏好回升。

结合历史来看,股市历次走出地量行情之后大幅反弹,均需要有明显利好入场支撑,而且每一次地量交易回暖,均是在宽松的政策环境下。2008年、2019年股市两次出现由外围因素引发恐慌情绪攀升,交易偏谨慎的情况,随着风险回落,叠加国内政策面支持,交投情绪回暖。2006年交易情绪的回暖是在政策支持下,经济状况回归到优质水平;2014年则是在新“国九条”明显提振股市交易信心的情况下,市场交易情绪攀升。

综合来看,股市走出地量行情需要政策面的明显支撑、风险事件的缓和及股市信心的提振。当前股市对政策面调整带来的利好有所钝化,预计需要两方面因素提振,其一,力度较大的利好政策出台。如2006年、2008年及2014年,重磅经济政策乃至市场改革可以较快提振市场信心。其二,经济数据的逐步改善。如果出现重磅政策加码,经济预期将快速回升,并提振市场交易情绪,而在相对温和的政策面支持下,预计基本面好转的时间线会拉长,股市中枢上移就相应需要较长时间。

当下交易的重心在国内,外围因素的变化不足以改变当前的市场情绪。借鉴历史,政策面可以多管齐下,除了地产相关政策,如存量贷款利率的下调等,稳定居民资产收缩压力,提振内需,更加宽松的政策环境以及更加有利于资本市场运行的政策出台,也有助于提升市场交易热情。(作者单位:南华期货)

来源:期货日报网