“锌"悦诚服,"碱"苦奋斗-2024年8月23日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

乌克兰武装部队海军发言人普莱滕丘克当地时间8月23日证实,乌海军袭击了俄“高加索”港一艘载有油罐的渡轮,该渡轮已被摧毁,但他并没有透露进一步细节。他表示,该渡轮是俄罗斯军事后勤、运输燃料和武器的重要工具。俄罗斯克拉斯诺达尔边疆区行动指挥部此前称,“高加索”港口当地时间22日遭乌克兰导弹袭击,一艘载有油罐的渡轮被击中后沉没。

2)国内新闻

住房和城乡建设部副部长董建国介绍,将以“一项目一策”做好分类处置。指导各地实行“一项目一方案一专班一银行一审计一法官”处置模式。这个模式在郑州首先试点探索,将向全国推广。对符合条件的项目,纳入“白名单”给予融资支持,保障项目建设交付;对于资不抵债的项目,加快推进项目开发企业破产重组或清算,按照最高人民法院关于债务清偿的顺位规定,优先保障购房人合法权益。

3)行业新闻

工业和信息化部办公厅发布关于暂停钢铁产能置换工作的通知。各地区自2024年8月23日起,暂停公示、公告新的钢铁产能置换方案。未按本通知要求,继续公示、公告钢铁产能置换方案的,将视为违规新增钢铁产能,并作为反面典型进行通报。工信部将会同有关方面加快研究修订钢铁产能置换办法,进一步健全完善产能置换政策措施,广泛征求各有关方面的意见建议后印发实施。

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

股指:A股震荡回升,家用电器板块领涨,两市成交额0.51万亿元。资金方面,08月22日融资余额减少58.20亿元至13907.01亿元。8月以来,大强小弱的市场风格并没有发生改变,资金当前风险偏好仍然较低,偏爱波动较低、确定性较高、盈利稳定、安全性较好的资产。从2020年以来四大股指期货标的年化波动率来看,中证500和中证1000指数的波动率明显要高于上证50和沪深300。当前市场结构性行情仍在持续,不过若从估值的角度,其实四大指数都处于相对较低的位置。从确定性和稳定性的角度来看,我们认为上证50和沪深300会更合适中长线资金布局;对于中证500和中证1000两个指数,我们认为仍会有机会,但投资难度相对较高。

【国债】

国债:继续上涨,10年期国债活跃券收益率下行至2.15%。本周央行加大逆回购操作力度,但有15449亿元逆回购到期,实现净回笼3471亿元,8月LPR保持LPR维持不变,Shibor短端回升,市场资金面保持稳定。交易商协会副秘书长徐忠表示,当前货币政策框架正处在“由量转价”过渡期,国债收益率曲线作为重要的价格信号,存在远端定价不充分、稳定性不足等问题,需要央行和市场加强沟通,并对过度承担利率风险的机构进行风险提示,同时打击债券市场违法违规行为。7月社零同比增速有所扩大,工业增加值、投资增速继续回落,房地产仍处于调整过程中,不过债券和票据融资带动社融存量增速回升至8.2%,扭转了连续5个月下滑的态势。3月美国非农就业总人数下修81.8万人,下修幅度0.5%,就业增长不如此前每月报道的那么强劲,7月CPI和PPI同比均低于市场预期,8月Markit综合PMI初值54.1%,创4个月新低,杰克逊霍尔全球央行年会前夕,市场回撤对大幅降息的押注,美债收益率回升。在基本面偏弱,货币政策宽松预期下,央行降准降息仍有空间,对债市支撑仍强,不过央行多次提示长期债券利率风险,预计近期国债期货价格将以区间震荡为主,建议关注跨品种套利策略。

02

能化

【原油】

原油:SC上涨0.33%。根据美联储7月30日至31日的会议纪要,在“绝大多数”官员表示有可能采取降息行动后,美联储大概率在9月降息。美国劳工部周四公布的数据显示,上周美国初请失业金人数上升,但似乎稳定在与就业市场逐渐降温相符的水准附近。这为降息奠定了基础。数据显示,截至8月17日当周,美国初请失业金人数增加至23.2万人,环比增加4000人,此前市场预期为23万人。数据显示,7月份欧佩克及其减产同盟国有配额的18国原油日产量配额3376万桶,超配额生产日均43.7万桶。其中欧佩克有配额的9国原油日产量2161万桶,环比增加9万桶;承诺的目标日产量2115.7万桶,超日均目标生产45.3万桶。7月份非欧佩克9国原油日产量1259万桶,环比增加3万桶,目标日产量1260.6万桶,超目标生产1.6万桶。

【甲醇】

甲醇:甲醇下跌0.91%。截至8月22日,国内甲醇整体装置开工负荷为70.67%,较上周下降1.37个百分点,较去年同期下降1.55个百分点。本周四,国内煤(甲醇)制烯烃装置平均开工负荷在80%,较上周上升0.1个百分点。沿海本周公共仓储和下游工厂到港增多,本周整体沿海甲醇库存上涨。截至8月22日,沿海地区甲醇库存在97.32万吨,环比上周上涨3.42万吨,涨幅为3.64%,同比下跌9.09%。整体沿海地区甲醇可流通货源预估41.2万吨附近。据卓创资讯不完全统计,预计8月23日至9月8日中国进口船货到港量81.74万吨-82万吨。

【橡胶】

橡胶:本周天然橡胶期货走势持续反弹,国内外产区开割推进,气候不利仍导致部分割胶受到影响,原料价格偏强带动胶价抬升,预计随着时间推荐,新胶产量会持续释放,原料端价格后期仍有压力,考虑EUDR分流影响,预计原料价格今年仍好于去年,国内保税区库存持续缓慢去化,对价格形成一定支撑,金九银十旺季预期临近,轮胎开工增长,短期走势预计持续偏强。

【PTA】

PTA:PTA2409价格收跌于5262元/吨,市场开工率在80.1%,加工费在255元。目前涤纶长丝库存维持去库格局,主要下游涤纶长丝降价促销利润尚可,据卓创调研,pta检修装置计划重启,导致供应宽松预期增强,基差上周09合约升水80-100元。目前,成本端支撑下移,表现在px累库后的价格下跌,下游需求端微利对价格支撑较为不足,预计pta期现价格继续维持弱势。

【乙二醇】

乙二醇:乙二醇2501收跌于4649元,现货价格在4687元/吨,石脑油制开工率在62.88%附近,市场目前依然关注港口库存,目前库存在61万吨附近波动,略有回升,进口也有增加预期,但实际到港预报不及预期,近期终端秋冬订单改善有限,市场整体需求弱势难改,行业库存压力继续增加,乙二醇上涨幅度有限。

03

黑色

【钢材】

钢材:钢材需求兑现程度有限,库存去化速率在淡季背景下预计将会减慢乃至累库。地产政策带动国内宏观预期有所回暖,实际需求的兑现情况或将成为后期黑色系的交易主线。开工方面的负面消息基本坐实了需求端疲软难改善的现实。钢材价格整体短期震荡偏弱,国内宏观以及地产政策带来的情绪转暖带动盘面兑现此前上涨,持续关注库存的去化速率以及电炉的复产意愿。行情对于基本面偏弱的计价较为充分,空单注意及时低位止盈,新旧国标切换带来阶段性抛盘压力,预计盘面下方空间不大,低位震荡运行。钢厂利润压缩情况下带来一定程度的减产,短期的供需错配可能带来盘面阶段性的反弹行情,等待需求端的逐步恢复以及热卷减产行为的逐渐兑现,后期逐渐偏多看待。

【铁矿】

铁矿石:受国内基建项目开展放缓影响,市场对于负反馈担忧再起。同时海外发运有所增加,矿石供给端逐渐宽松。钢厂高炉开工率有所修复,铁水产量尚未出现明显增量,钢厂内铁矿石库存去化明显,可能带来阶段性的补库需求,基本面共振时点尚需等待,产能调控政策陆续落地,发运旺季逐渐到来,铁矿基本面压力仍较大,铁水产量仍有继续减产空间,铁矿反弹驱动不足,低位偏弱震荡运行,短期跟随成材有反弹行情出现,目前认为反弹空间有限,等待回调后成材需求兑现情况布局2501合约。

04

【贵金属】

贵金属:金银冲高回落,近日区间震荡,杰克逊霍尔会议前市场或出现获利了结。7月美联储会议纪要显示委员会‘绝大多数’成员准备在 9 月份降息,美国劳工统计部大幅下修截至今年3月的12个月的非农数据81.8万人,继续为9月降息铺垫。市场担忧伊朗可能的报复行动,不过美国官员称加沙停火在望。上周公布的美国7月CPI同比上升2.9%,连续第四个月回落,进一步加强9月降息确定性。美国7月零售销售额环比增长1%,高于市场预期,令大幅降息预期降温。市场逻辑重回经济软着陆+美联储预防式降息。在美国财务问题继续恶化、政策转向宽松、地缘局势有升级风险下长期黄金支撑明确。短期节奏上,10月前继续看好黄金表现,但10月后或回归经济数据,如果重新走软着陆预期的话可能面临回调,如果进一步有衰退特征的话要注意下流动性风险。而对白银来说,衰退和流动性风险对它的影响更大,由于此前美国制造业景气复苏预期落空下整体偏弱,近期随着黄金突破,情绪上带动白银跟随补涨的行情,整体上以震荡行情看待。本周重点关注杰克逊霍尔会议中鲍威尔的进一步指引。

【铜】

铜:日间铜价小幅收低。今年全球精矿供应不及预期,精矿加工费持续低位,中国冶炼企业计划缩减产量,以应对低廉的精矿加工费,近期冶炼产量增速放缓,缩减程度不及预期。全球库存持续高位。根据国家统计局数据来看,国内下游需求总体稳定向好,电网带动电力投资高增长,空调产量延续增长,新能源渗透率提升有望巩固交通设备行业铜需求,二手房成交环比回升,需要持续关注。铜价中期可能宽幅波动。建议关注美元、人民币汇率、库存和基差等变化。

【锌】

锌:日间锌价小幅收高。目前精矿加工费低迷,冶炼利润缩窄,低迷锌价考验矿山和冶炼供应。由国家统计局数据来看,国内汽车产销季节性回落,基建稳定增长,家电表现良好,需要关注地产行业变化。国内产量同比回落可能支撑中期锌价走强。建议关注美元、人民币汇率、冶炼产量等。

【铝】

铝:今日沪铝主力合约收跌0.13%,连续上涨之后,铝价小幅回调。宏观角度,当前降息预期较强。此外,美国经济数据表现良好,衰退预期继续走弱。成本端,矿山未见大规模复产,氧化铝紧平衡格局延续,氧化铝价格高位运行。电解铝方面,供给端,云南电解铝企业复产将近尾声,国内电解铝日度产量高位运行,但上方空间已然不多;海外电解铝供应小幅减少,主要是新西兰电力短缺所致。需求端,下游铝加工环节开工率整体依然不高,但最近出现边际好转。近期国内电解铝和铝棒双双小幅去化,带来一些积极信号,后续上涨持续性还需关注库存变化。短期内,电解铝或将低位走强,操作上建议以逢低做多为主。

【镍】

镍:今日沪镍主力合约收涨0.42%,镍价处于宽幅波动运行中。基本面角度,印尼RKAB审批进度仍然偏慢,当地镍矿供应偏紧,仍有部分镍矿需求通过外采菲律宾矿得以满足,菲律宾红土镍矿价格持续上涨。印尼镍铁原材料供应偏紧,叠加镍铁新建产能投产,预计当地镍铁产量有所增长但增幅有限,而镍铁需求表现基本持稳,镍铁价格存在支撑。不锈钢社会库存水平较高,下游需求整体较弱,钢厂利润再度走弱,其中300系相对200系、400系或走势更强。硫酸镍环节,上下游博弈僵持,整体价格中枢预计变化不大。短期内,电镍过剩格局难有好转,但考虑到降息预期走强下,有色板块整体估值或有所修复,镍价预计宽幅波动运行。

【碳酸锂】

碳酸锂:国内生产和进口方面均有放缓,海外资源发运环比降低,国内生产端降速不明显。据8月排产数据来看,三元小幅环增,磷酸铁锂环比增速更快,储能端需求表现较差,部分正极厂客供比例有所下降;同时,8月电池产量预计环比有增;新能源汽车方面,7月生产维持,批发量放缓,零售环比小幅增加,出口表现环比亮眼。总库存目前超13万吨,结构上看其他环节连续两周去库,下游小幅补库,上游延续累库。尽管八月边际供减需增,过剩量收窄,但下游采购仍偏谨慎,矿山未见减产,价格压力犹在。2411合约盘面价格反弹明显,但现实情况改善有限,成本端带来的价格支撑明显,底部震荡运行,建议谨慎看待。

05

农产品

【白糖】

白糖:糖价先抑后扬。现货方面,广西南华木棉花报价下调30元在6270元/吨,云南南华报价下调30元在6070元/吨。总体而言,巴西新榨季预计开榨量偏大则对糖价形成压制,北半球其他产区预计增产;同时市场也继续关注拉尼娜发展,原油价格和国内消费的变化;另外国内外宏观经济变动也将对糖价产生影响。而当前榨季国内制糖成本提高利多糖价。策略上,长期看白糖处于增产周期中,但绝对价格逐步下降,投资者可以底部区间操作。

【生猪】

生猪:生猪期货出现走弱。根据涌益咨询的数据,8月23日国内生猪均价20.02元/公斤,比上一日下跌0.22元/公斤。 从周期看,能繁母猪存栏下降后下半年生猪供应有望开始减少,价格则有望维持高位。同时市场二次育肥情绪增加有利于近月价格。现货投资者可以选择买近月卖远月的月差正套交易,或者可耐心等待回调后择机买入,预计LH11合约波动区间15000—20000。长期看,随着猪价回暖,养殖利润大幅增加,远期合约可以考虑逢高做空。

【苹果】

苹果:苹果期货出现大跌。截至2024年8月21日,全国主产区苹果冷库库存量为60.55万吨,库存量较上周减少7.56万吨。走货较上周环比略有加快。现货方面,根据我的农产品网的数据,山东栖霞80#纸袋一二级市场价3.5元/斤,与上一日持平;陕西洛川70#纸袋半商品市场价4.1元/斤,与上一日持平。策略上,目前水果市场消费偏差,且新的交割标准有利于现货交割,预计AP10合约波动区间6000—8000,操作上建议逢高偏空为主。

【棉花】

棉花:棉花全天维持震荡。现货方面,中国棉花价格指数CCindex3128B报价14866元/吨,较上一日+33元/吨。消息方面,美国农业部(USDA)周四公布的出口销售报告显示,8月15日止当周,美国当前市场年度棉花出口销售净增9.30万包。当周,美国棉花出口装船为16.88万包,其中,向中国大陆出口装船1.92万包。当周,美国当前市场年度棉花新销售10.14万包。美国下一市场年度棉花新销售0.49万包。总体而言,目前外棉已经跌至成本附近,但当前内外价差偏大,进口增加需求不振,后市有望呈现外强内弱的震荡格局。

【油脂】

油脂:今日棕榈油震荡收涨,豆菜油偏弱运行。7月马棕库存不升反降,给棕榈油价格提供支撑。近期受到印尼DMO政策调整,棕榈油受到提振。22日印尼能源和矿产资源部宣布将从25年1月1日强制实施含有40%生物柴油的生物燃料油标准。若B40计划落地,将大幅增加棕榈油消耗量,使得产地棕榈油供需趋紧,因此在此消息影响下市场看多棕榈油情绪增强。不过从高频数据来看8月马棕产量回升而出口大幅放慢,马棕累库风险增加,抑制棕榈油上方空间。SPPOMA数据显示2024年8月1-15日马来西亚棕榈油产量持平;SGS和ITS分别预计马来西亚8月1-20日棕榈油出口量环比减少17.81%和18.41%。近期加菜籽工人罢工引起市场担忧菜籽运输装船问题,支撑ICE油菜籽期货有所走强。短期来看在B40政策及菜籽运输问题等消息影响下,油脂或偏强震荡。但从基本面来看油脂供应充足,油脂上方空间仍有限。

【豆菜粕】

豆菜粕:今日豆菜粕偏弱震荡。近期受到美豆需求改善影响,同时美豆产区天气预报或有干旱天气风险,引起空头回补导致美豆期价近期有所反弹。但美豆丰产预期难改,根据近期pro farmer作物调查报告显示,美豆结荚情况表现较好。同时,usda作物生长报告显示美豆生长状况仍较佳。根据USDA最新生长报告,截止到8月18日当周美国大豆优良率为68%,市场预期为68%,前一周为68%,上年同期为59%;美豆开花率为95%,上一周为91%,上年同期为95%,五年均值为95%;美豆结荚率为81%,上一周为72%,上年同期为84%,五年均值为80%。国内大豆到港量高位,下游提货积极性较差,油厂豆粕库存压力难缓解,预计连粕延续底部震荡走势。

06

航运指数

集运欧线:冲高回落,盘中相对偏弱,2412收于2643点,收跌1.95%。最新欧元区8月制造业PMI初值不及预期,降至45.6,8月消费者信心指数初值也降至-13.4,或影响市场对于远月合约的需求预期。近期欧线运价步入下行加速的阶段,船司频繁调降同时降幅也在扩大,货量转入淡季后,通过降价提高装载率使得船司降价博弈趋于白热化。近期盘面对船司调降运价有所钝化,远月一定程度上也有受到巴以停火协议达成不确定性增加影响。运价下行趋势下,注意后续船司跟降对盘面的影响。目前盘面缺乏向上驱动,使得估值回归之路尤为漫长,2408合约交割后,关注10合约的估值回归情况。

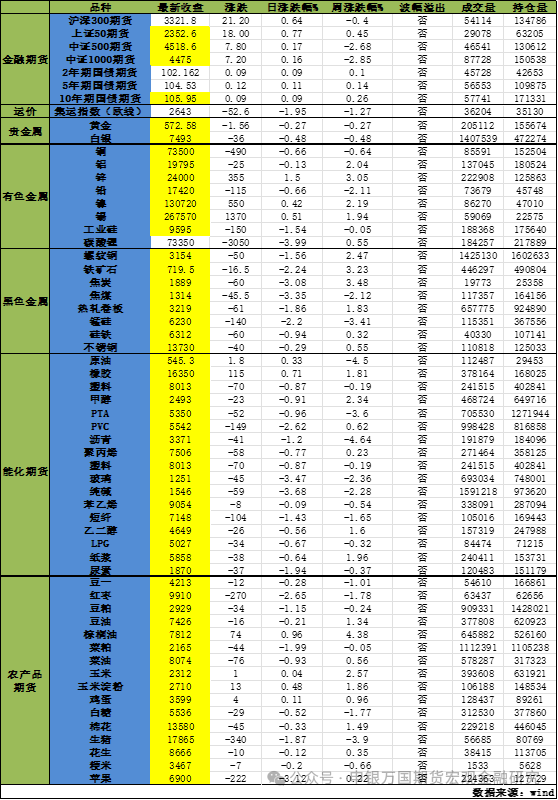

当日主要品种涨跌情况