浅析全球铂族金属市场现状与发展趋势

铂族金属早期主要用作首饰,20世纪50年代开始大量应用于石油、汽车、电子、化工等行业。它们在这些工业中用量不大,但起着关键作用,素有“工业维生素”之称。当前,铂族金属在新材料、氢能经济、污染管理、医药产业、精细化工等多个领域有着广泛的应用前景。其优异的化学性质和催化特性也是支撑实现碳达峰碳中和的关键物质基础,对我国实现“双碳”目标、推动绿色低碳发展具有重要意义。

铂族金属包括铂(Pt)、钯(Pd)、锇(Os)、铱(Ir)、钌(Ru)、铑(Rh)六种金属。铂族金属以其特别可贵的性能和资源珍稀而著称,其与金、银合称“贵金属”。但其发现与利用相对于金、银要晚得多。金、银饰品在人类纪元之前的墓葬中就有发现,而人类对铂族金属的了解和利用,才两百多年的历史。其中铂发现最早,1735年由尤尔洛发现,其余几种金属迟至19世纪才被陆续发现。如钯是1804年由沃拉斯顿发现的、钌是1845年由科劳斯发现的。虽然发现较晚,但由于它们有一些可贵的功能,被广泛应用于现代工业和尖端技术中。

铂族金属化学稳定性较高,具有很好的抗腐蚀和抗氧化能力。它们能抵抗普通酸和化学试剂的腐蚀。铂不与普通酸作用,但能缓慢地溶解于王水中生成氯铂酸。钯在铂族金属中较为活泼,对酸的抗蚀能力稍差,能很快溶于硝酸。铱、铑、钌能抗单一的酸和化学试剂侵蚀,甚至王水也很难溶解它们。

[铂族金属供应情况]

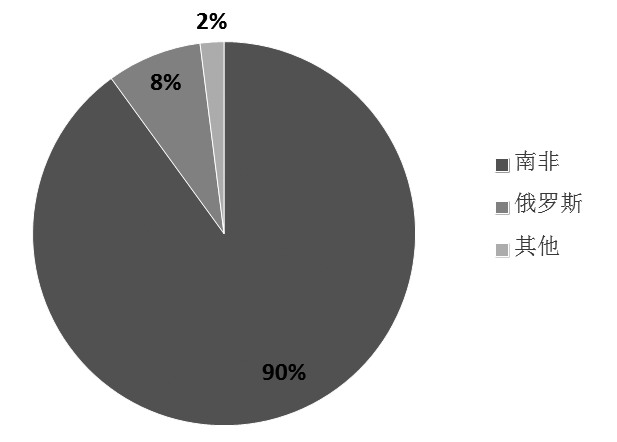

资源分布高度集中

铂族金属资源在全球范围内相对稀缺,且分布不均。南非作为全球最大的铂族金属生产国,其储量占比高达90%,俄罗斯以8%的储量紧随其后。这种资源分布的不均衡性,加剧了全球铂族金属市场的竞争态势,也促使各国加大了对铂族金属资源勘探、开采及回收利用的投入力度。

图为全球铂族金属储量分布情况

从最新数据看,2024年一季度,铂金供应端面临多重因素的影响,全球铂金矿产供应实现同比1%的增长,至123.5万盎司,显示出一定的韧性。南非作为铂金主要生产国,其矿产供应在2024年一季度因限电情况缓和而有所改善。不过,铂族金属价格的持续低迷给行业带来打击。西翼矿山的运营挑战、矿井及分区的关闭共同导致其供应缩减,部分抵消了限电情况缓和带来的正面效应。与此同时,俄罗斯的矿产供应相对稳定。计划中的矿山维护工作推迟至今年晚些时候,短期并未对供应造成显著影响。此外,津巴布韦与北美的矿产供应也呈微增趋势,为全球铂金供应提供一定补充。

回收供应方面,情况不甚乐观。汽车废料供应受限,回收量下滑,尽管有报道称废品回收场囤积的汽车废料增加,但并不能完全缓解汽车废料供应不足的问题。

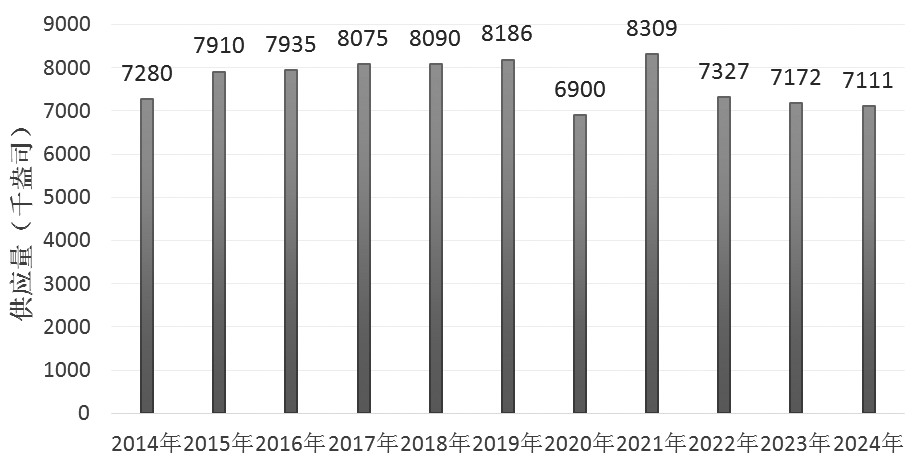

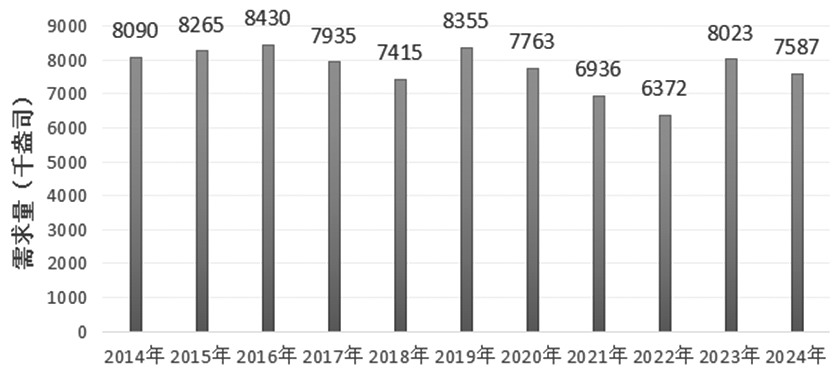

图为铂金年供应量变化

2024年一季度,全球铂金供应量为162.5万盎司,与2023年同期持平,但较上季度减少12%。这一变化反映了矿产供应的季节性特征,同时也凸显了在当前市场环境下,铂金供应面临的挑战与不确定性。

铂金原生为主而钯金伴生为主

铂族金属因其独特的成分比例和地理分布,形成了独特的供应格局。锇、铱、钌、铑在铂族金属矿床中的含量较低,而铂与钯为主要成分,且集中分布在南非、俄罗斯等国家和地区。通过铂、钯金属产量的比例,可以估算出二者在铂族金属总储量中的大致占比,分别为50%和35%。

从资源禀赋的角度看,钯金的优势在于其更多地存在于加拿大和俄罗斯的大型镍、铜矿床中,这些矿床中的钯金比例高于铂金,这使得钯金的供应结构与铂金有所不同。钯金总是作为其他金属的伴生矿出现,尤其是铜、镍和铂金等,其供应在很大程度上依赖于主产金属的供需状况和价格走势。历史上,全球超过90%的钯矿供应中,钯金的价值远低于所开采的主产金属,故钯的供应常常受到主产金属市场动态的深刻影响,仅有不到10%的钯矿产量直接由钯价驱动。

相比之下,铂金的供应更为集中和直接。全球80%以上具有经济价值的含铂矿床位于南非北部的布什维尔德火成杂岩区,这些原生矿床是铂金的主要来源。而俄罗斯和北美地区的铂矿多为伴生矿。在南非的原生矿中,铂金企业的大部分收益(约60%)直接来源于铂金销售,剩余利润部分来自钯金(占20%~30%)、铑、黄金等其他金属销售。这种以原生矿床为主的供应结构使得铂金供应对价格变动更为敏感。

资源回收是重要补充

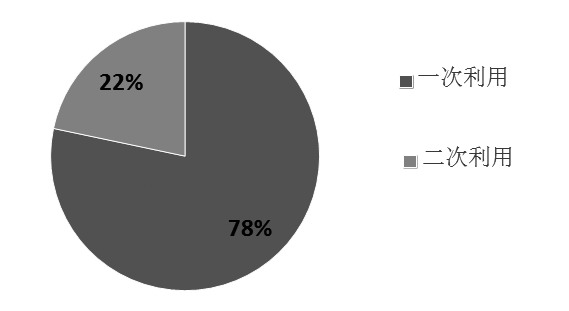

随着铂和钯在工业领域的广泛应用,特别是在汽车尾气处理领域地位的逐渐上升,资源回收成为这两种金属供应的重要补充。2023年的数据揭示了资源回收在铂、钯供应体系中的稳定性,其二次供应量整体保持平稳态势,对缓解原生矿产供应压力起到了积极作用。

具体而言,回收供应在铂金供应中所占比例达到21.7%,这表明资源回收已成为铂金供应端不可或缺的一部分。这一比例不仅体现了回收技术的进步和回收效率的提升,而且反映了汽车产业对铂族金属可持续利用的重视。

回收供应的稳定性主要得益于报废车辆总量的稳定增长以及失效催化剂载量的有效管理。随着全球汽车保有量的增加,报废车辆数量逐年增加,为铂、钯等贵金属的回收提供了不竭的来源。同时,通过改进催化剂设计和提高催化剂性能,可以延长其使用寿命,但最终还是会有大量失效催化剂进入回收流程。二次资源回收总量与价格波动之间并未出现明显的相关性,表明回收市场具有一定的独立性,其供应受多种因素影响,而不仅仅是价格因素。因此,即使在全球经济波动和贵金属价格波动的背景下,回收供应仍能保持相对稳定,为铂、钯等贵金属的供应提供了有力保障。

随着汽车尾气处理等领域对铂、钯需求的持续增长,资源回收成为这两种金属供应的重要补充和保障。未来,随着回收技术的逐步发展和回收体系的日趋完善,二次资源回收将在铂、钯供应体系中发挥更加重要的作用。

图为铂金市场供应结构

国内铂族金属供应现状

根据《中国矿产资源报告2022》的数据,我国铂族金属总储量为87.69吨,是南非的0.14%,且呈递减趋势,凸显了我国在该领域资源不足的问题。从地域看,铂族金属资源主要集中在甘肃、云南、河北、四川、新疆和青海等地,其中甘肃储量最为丰富,达到60.14吨,占全国总储量的绝大部分,但地域分布不均的情况进一步加剧了我国铂族金属供应紧张的局面。

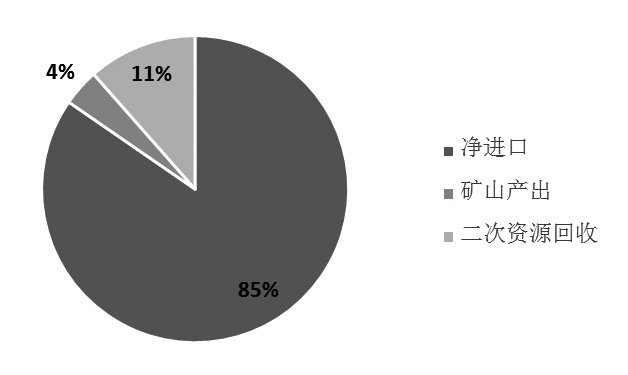

我国铂族金属供应相对不足。2021年,国内铂族金属供应量为229.5吨,与2020年相比减少4.5%。数据表明,我国铂族金属的供应能力减弱,难以满足日益增长的市场需求。从供应结构看,我国铂族金属的供应主要依赖进口、二次资源回收和矿山产出。其中,进口是最主要的供应来源。2021年,我国净进口铂族金属194.1吨,占总供应量的84.6%。相比之下,二次资源回收虽然在一定程度上补充了供应,但贡献率较低,2021年仅占总供应量的11.5%。2021年,矿山产出量为9吨,占总供应量的3.9%,数据揭示了我国在铂族金属开采和加工方面的技术瓶颈和挑战。中国铂族金属的进口依赖度超过80%,2023年,我国铂金进口量约为1001.8吨。

图为国内铂族金属供应结构

[铂族金属需求情况]

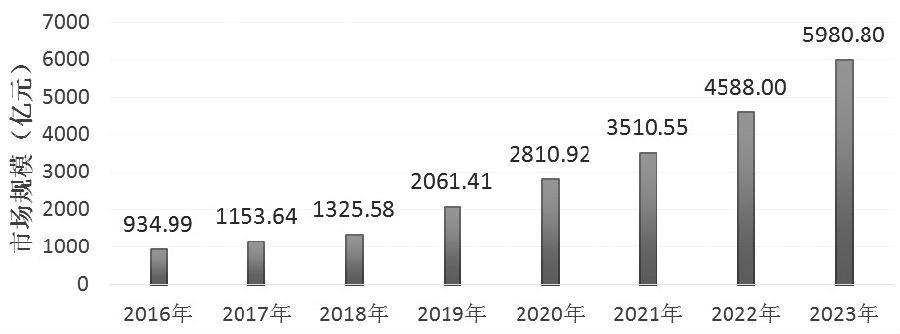

2024年一季度,全球铂金需求为199.4万盎司。尽管同比下降6%,但与过去很长一段时间相比依然保持强劲态势。根据庄信万丰的数据,2016年至2022年,全球铂族金属市场规模显著扩张,从934.99亿元增长至4588.00亿元,年均复合增长率高达30.4%,上述数据充分反映了铂族金属在全球经济中的重要地位及需求的快速增长趋势。在铂族金属中,钯、铑、铂作为核心品种,凭借其独特的物理与化学性质,在多个关键领域发挥着不可替代的作用。具体而言,钯金以其广泛的应用领域和市场需求,成为市场规模占比最大的品种,紧随其后的是铑金和铂金,三者共同构成铂族金属市场的主要部分。

图为全球市场铂金年需求量变化

图为全球市场铂族金属市场规模变化

从需求领域看,汽车产业是铂族金属的最主要消费领域。随着全球汽车产业的不断发展和环保法规的日益严格,铂族金属在汽车尾气催化剂方面的应用愈发广泛,成为减少有害气体排放、提升汽车环保性能的关键材料。因此,汽车产业对铂族金属需求持续增长,占据总需求的66%,成为推动铂族金属需求增长的重要力量。

其他工业领域对铂族金属的需求也不容忽视。在工业催化剂、贵金属装备等制造过程中,铂族金属凭借其稳定性成为原材料。随着全球工业化的推进和产业升级的加速,工业领域对铂族金属的需求将持续增长。

虽然首饰行业对铂族金属的需求占比较低,但铂金作为传统贵金属,在珠宝制作中的独特魅力依然吸引着众多消费者。随着人们生活水平和消费观念的提升,首饰行业对铂金等贵金属的需求也有望保持稳定增长态势。

[后续应用市场分析]

尾气排放标准升级是需求主要推动力

不同动力系统的汽车对铂、钯、铑等铂族金属的需求存在显著差异。具体而言,汽油车需要重点控制氮氧化物排放,钯金载量相对较高;柴油车需要有效转化碳氢化合物和一氧化碳,铂金使用量较大;混动车和燃料电池车根据技术特性和排放标准,灵活调整铂族金属使用。目前,纯电动车作为新能源汽车的代表,完全不依赖铂族金属,彰显了其在减少资源消耗和环境污染方面的优势。随着新能源汽车技术的不断成熟和市场的逐步扩大,铂族金属在汽车领域的需求结构将发生深刻变化。

汽车尾气排放标准的升级是推动铂族金属需求增长的重要驱动力。全球汽车销量稳步增长,用于汽车催化转化器的铂族金属的需求量却以更快的速度增长,这反映出环保法规的日益严格对汽车制造商提出了更高要求,迫使他们采用更高效的催化技术,从而增加对铂族金属的需求。此外,汽油车中铂钯替换量的增加,将使汽车领域的铂金需求继续增长。世界铂金投资协会预计,内燃机汽车的铂金需求将在2028年达到峰值,此后燃料电池汽车将继续推动铂族金属增长。

电解水制氢技术激发需求潜力

氢能作为一种多源供给、环境友好、转换灵活且高效、应用潜力广泛的二次能源,是实现传统化石能源清洁转型与可再生能源大规模应用的利器。据国际氢能理事会的最新统计,全球范围内已出台超过30项氢能发展战略,另有6项处于规划阶段,涵盖欧盟在内的多个经济体,彰显了国际社会对氢能发展的高度重视。

预测显示,至2025年及2030年,全球氢气需求量将分别达到1.2亿吨与1.8亿吨。不过,当前氢气生产仍高度依赖化石燃料,主要用于化肥合成与石油精炼等工业过程,清洁化转型迫在眉睫。展望未来,随着清洁能源应用的加速推广,尤其是2040年前,氢气总产量有望显著提升。

在此转型进程中,铂族金属作为电解水制氢与氢燃料电池技术的核心催化剂成分,其战略地位日益凸显。当前,碱性电解槽因技术成熟度较高而在国内占据主导地位,但面对能源消费效率提升及风、光等间歇性能源高效利用的需求,业内正在探索通过增加铂族金属负载量来提升效能的可能性,尝试利用贵金属电极的创新来应对挑战。

与此同时,质子交换膜电解水技术凭借其占地面积小、动态响应快、低负荷下高效运行及氢气无需额外干燥等优势,逐步走向产业化,并在部分地区开展示范应用。随着技术的不断突破与成本的有效控制,质子交换膜电解水技术有望在2025年至2030年实现规模化部署。据国际能源署的估算,质子交换膜电解槽中的催化剂每吉瓦大约对应总计1吨的铂和铱的需求。预计质子交换膜电解槽的应用将打开铂族金属远期需求空间。(作者单位:广发期货)

来源:期货日报网