IM大概率进入磨底阶段

不宜过分看空

8月以来,在银行股表现强势的带动下,上证50指数表现偏强,A股呈现结构化行情。随着美联储降息的临近,海外资金对国内市场的支撑会有所增加,且当前中证1000指数的估值已经偏低,继续下探的空间相对有限。

8月份以来,股指期货弱势运行,大盘股和中小盘股表现分化。在银行股表现强势的带动下,上证50指数表现偏强,中证1000指数表现偏弱,A股呈现结构化行情走势。截至8月23日,IH2409合约月跌幅0.98%,IM2409合约月跌幅7.83%。笔者认为,未来A股继续下跌的空间相对有限,本轮行情或接近尾声。

一是美联储释放强降息信号有助于稳定国内市场资金情绪。相关数据显示,美国截至8月17日当周初请失业金人数23.2万人,预期23万人,前值由22.7万人修正为22.8万人。美国8月标普全球制造业PMI初值为48%,低于预期的49.6%。

在经济指标连续走弱之际,美联储主席鲍威尔在杰克逊霍尔全球央行年会上表示,政策调整的时机已经到来,未来的方向是明确的,降息的时机和步伐将取决于数据、前景以及风险的平衡。市场人士认为,鲍威尔正在释放最强降息信号,9月降息已基本确定,美联储的关注重点已从通胀转向就业。伴随着美联储降息预期的逐步升温,市场已经开始计价美国9月降息,近期离岸人民币明显升值,有利于国内低估值资产的企稳。

虽然8月16日之后北向资金日度数据不再公布,但从7月以来北向资金的动向来看,北向资金的连续净流入和A股走势的表现较为一致。7月1日至8月16日,连续34个交易日仅9个交易日北向资金净流入,仅3个交易日北向资金流入超过100亿元,间接说明7月份以来资金面持续匮乏是A股连续下行的一个重要原因。但伴随美联储降息的逐渐明朗,外围资金或重新布局国内的低估值资产,这对中证1000指数更为有利。

二是目前市场“大盘股强小盘股弱”的行情已接近极致状态,短期中证1000指数不具备大幅下挫的基础。

今年以来,国内经济基本面持续呈现温和修复态势,消费修复不太顺畅、投资表现一般,出口成为支撑经济的亮点。宏观政策方面,虽然国内出台了一系列政策稳定地产市场,但从7月的房地产数据看,房地产开发投资进一步回落,说明稳地产政策效果尚未显现。

相关数据显示,7月房地产开发投资累计同比为-10.2%,降幅较上月扩大0.1个百分点。7月的信贷数据也进一步走低,在防范资金空转、规范手工补息余威犹在背景下,7月M1大幅下滑至-6%,M1和M2的剪刀差进一步走扩。居民和企业的信贷结构也体现出两者加杠杆的意愿不足,因此在基本面预期仍待改善的情况下,资金仍然涌入以高股息率为代表的银行板块。

但从目前银行板块总市值排名前四的工农中建来看,股息率最高的建设银行年内涨幅已经高达33%,总市值排名第一的工商银行年内涨幅已经超过40%。工商银行4.5%的股息率支撑了超过40%的年内涨幅,预示短期市场已经失衡。且从中证1000指数的市盈率来看,其市盈率处于5年分位数的6%位置,笔者认为这意味着这种极度分化的行情难以持续。

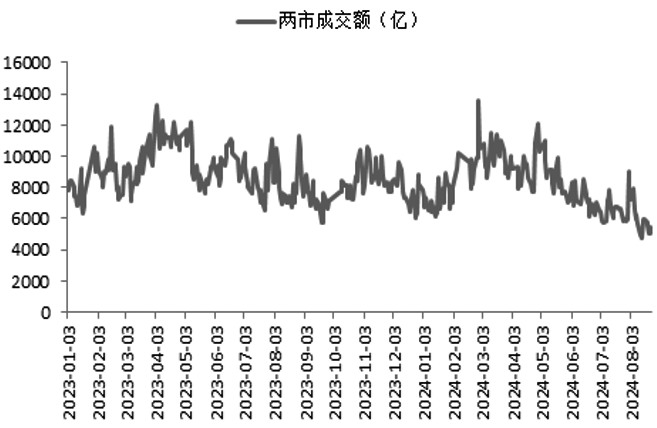

图为两市成交额(单位:亿元)

三是A股成交额连续缩减,从股债性价比来看,权益类资产短期继续下行的可能性降低。7月份以来,两市成交额缩量至5000亿元左右。8月12日,两市成交额仅有4958亿元,市场成交资金缩量或意味目前的分化行情已发挥到极致。但目前看,A股整体市盈率仍偏低,截至8月26日,上证指数市盈率仅为12.73,位于5年分位数的27.6%位置,这意味着A股继续下探的空间相对有限。且从股债性价比来看,A股近12个月股息率和10年期债收益率的比值已经超过1.3,说明权益类资产明显被低估。在A股成交额连续进入地量状态后,存在阶段性反弹的可能。

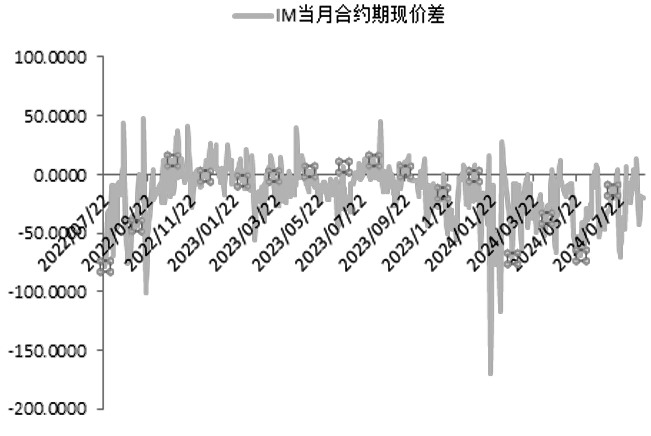

图为IM当月合约期现价差(单位:元)

四是股指价差数据表明权益类资产继续下行的空间有限。5月份之后各大股指再度下行,其中IM下跌幅度较大,IM2409合约近期创年内低点。但值得一提的是,从各股指期货的下月合约和当月合约的价差结构及基差情况来看,并未反映出非常悲观的市场情绪。以IM为例,今年以来IM下月合约和当月合约的价差最低值出现在2月5日,两者价差为-132元,之后虽然IM持续下挫,但两者的价差并未突破前期低点,说明股指的远端预期正在逐步修正。此外,IM当月合约的期现货价差出现低点后,虽然IM各合约价格继续下跌,但期现价差低点并未出现,7月和8月IM当月合约甚至出现期货升水的情况,说明市场对股指期货的远端预期正在好转。基于此,笔者认为,股指在经过前期的下跌后,大概率进入磨底阶段,短期大幅下挫的可能性不大。

综上,笔者认为,基本面预期已经在前期股指的下跌中有所体现,目前银行股的火热行情或已进入尾声。随着美联储降息的临近,海外资金对国内市场的支撑会有所增加,叠加当前中证1000指数的估值已经偏低,继续下探的空间相对有限。目前股指的价差数据已经体现了部分远端偏强的预期,因此IM不宜过分看空,短期或有所反弹。(作者单位:徽商期货)

来源:期货日报网