锰硅 弱势运行为主

多重因素压制

锰硅供需矛盾不断加剧,叠加高库存抑制和成本下行拖累,锰硅仍将弱势运行,后续回暖有待生产企业加大减产力度。

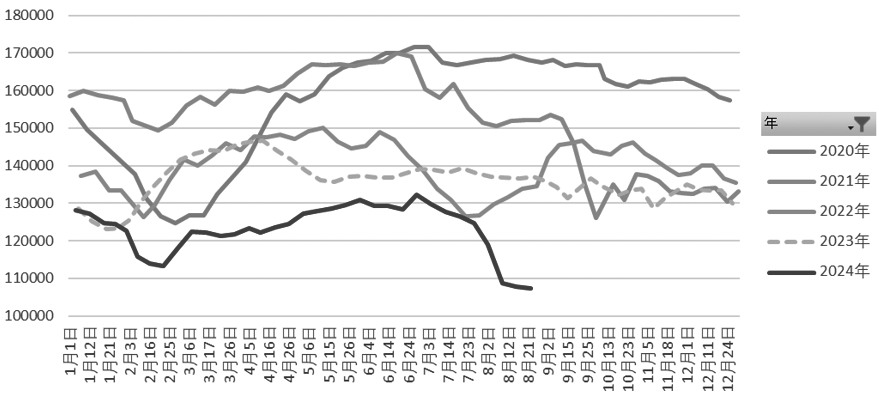

图为锰硅周度需求量情况(单位:吨)

锰硅期现价格自6月开启趋势性下跌走势,主力合约高位累计下跌37.70%。天津港锰硅现货价格也录得2800元/吨的跌幅,回吐前期因矿端影响带来的全部涨幅。本轮锰硅跌幅显著且价格重回起涨点附近。

需求下行加剧供需矛盾

钢厂减产扩大导致锰硅需求持续下行,继而加剧基本面矛盾激化。截至8月23日当周,钢联统计的247家样本中盈利钢厂占比仅为1.30%,绝大数钢厂呈亏损局面。受此影响,钢厂生产趋弱,高炉开工率和产能利用率持续下降,累计降幅为5.16个百分点、5.32个百分点。受钢厂减产影响,锰硅需求同样减量,钢联统计的表内五大材最新周产量为778.94万吨,折算锰硅周度需求量为10.72万吨,已连降八周,累计降幅为18.85%,且显著低于往年同期水平,同比降幅高达21.81%。整体上,需求疲弱是锰硅价格下行的主要驱动因素。目前来看,钢市基本面短期难以改善,弱势钢价继续拖累原料需求。

与此同时,锰硅价格下行虽导致生产企业大幅亏损,倒逼企业停产增多,但整体减产力度有限。钢联统计的全国187家独立硅锰企业样本开工率为48.21%,日均产量为26455吨,周环比分别下降0.48个百分点、590吨,高位累计下降12.45个百分点、5835吨,其中主产区降幅有限。具体来看,内蒙古产区开工情况尚可,个别工厂持续检修,暂无大范围减产情况出现,部分工厂表示8月暂无减产预期,9月或存减产可能,最新日均产量为13220吨,高位下降9.64%。宁夏产区开工率波动有限,目前整体开工维持在60%左右,个别厂家虽有减产想法,但暂未实施,最新日产量为6030吨,继续处于年内高位。整体来看,当前锰硅供应收缩有限,难以缓解当下供需矛盾,后续破局须待企业扩大减产。

高库存局面未变

锰硅供需矛盾加剧使得库存持续增加,目前仍集中在交易所仓单,且生产企业厂内库存也在回升,高位库存仍会抑制锰硅价格。截至8月16日当周,钢联统计的全国63家独立锰硅企业库存量为134000吨,较前期低位累计增加69200吨,但依旧低于去年同期水平。钢厂锰硅库存不高,8月锰硅库存可用天数为14.68天,环比下降0.75天,依旧显著低于去年,后续补库动能不强。然而,交易所仓单量却高位攀升,最新锰硅仓单数量为135803张,有效预报为10515张,折锰硅仓单量为731590吨,持续处于年内高位,且显著高于往年同期。目前来看,锰硅供需矛盾激化,锰硅库存持续增加,交易所仓单量高位持续攀升,而生产企业厂内快速累库,整体库存量维持高位,继续抑制锰硅价格走势,关注后续库存结构转换情况。

成本支撑不强

当前港口锰矿现货价格弱势运行,焦炭价格不断调降,锰硅成本支撑效应不强。现阶段,大厂锰矿报价虽然表现平稳,但受制于整体市场情绪不佳,港口锰矿现货价格延续弱势下行。此外,前期支撑锰矿的主逻辑源于供应收缩,澳洲发运虽恢复有限,但高价刺激其他矿山增产,整体锰矿供应减量有限,直接体现就是国内港口锰矿库存近期持续累积。截至8月23日当周,天津港锰矿库存总量为465.9万吨,已连续两周增加。与此同时,焦炭价格第六轮调降落地,且上游原料焦煤矛盾也在激化,利空因素发酵将持续压制焦炭价格。

综上所述,钢厂减产导致锰硅需求持续下行,而生产企业减产力度有限,锰硅供需矛盾不断加剧,叠加高库存抑制和成本下行拖累,锰硅仍将承压弱势运行,后续回暖有待生产企业加大减产力度。(作者单位:宝城期货)

来源:期货日报网