期债 市场情绪明显修复

震荡思路对待

中长期看,市场风险偏好的提升将取决于国内经济复苏和稳增长政策的强度,即国内外能否形成明显的预期差。

8月以来,国债走势一波三折。月初,受美联储7月议息会议释放鸽派信号、日元加息、美国非农数据驱动衰退预期影响,市场避险情绪推动国债期货再创新高。月中,债市收益率上行并伴随成交明显缩量,期货盘面出现快速调整。月末,受银行理财和保险大额赎回信用债基影响,信用债市场大幅波动,国债期货跟随调整。

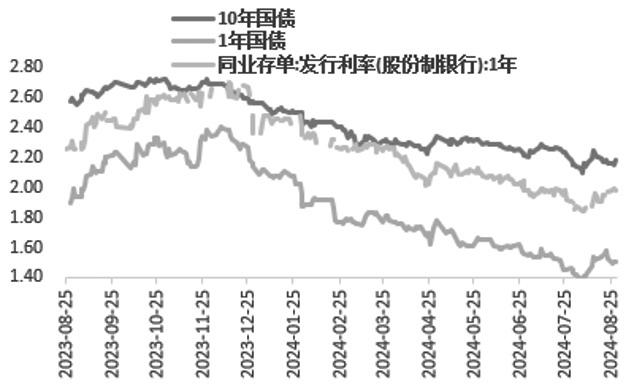

图为国债和存单发行利率(单位:%)

近期,监管层再度关注长债风险,引发市场普遍关注。尽管目前这轮信用债基赎回是否结束尚不明确,但从央行公开市场连续几日操作来看,当前债基赎回对利率债影响较为可控。8月26日央行续作3000亿元MLF(当月有4010亿元MLF到期),并以固定利率、数量招标方式开展4710亿元逆回购操作,扣除当日521亿元逆回购到期量,实际净投放7189亿元。8月27日、28日央行继续大额流动性投放,银行间资金面宽松,市场情绪修复。从估值角度看,截至8月28日收盘,10年期国债活跃券240011.IB基本修复本轮信用债基赎回前水平,表明市场定价赎回冲击告一段落。

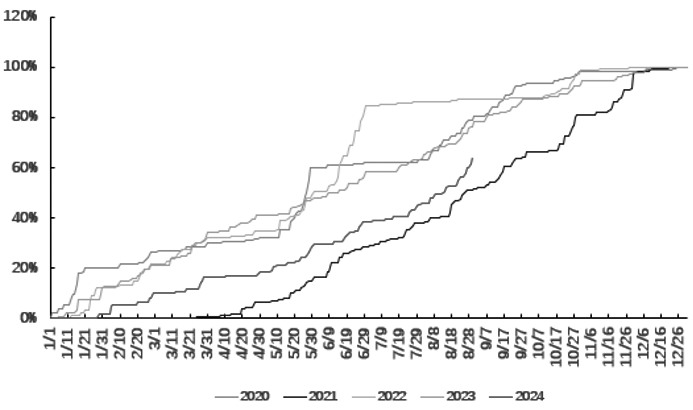

图为新增专项债发行进度(单位:%)

在短期流动性冲击过后,目前市场焦点再度转向基本面。当前,金融投资者最关注的莫过于9月中旬美联储议息会议是否开启降息。8月23日美联储主席鲍威尔在世界央行年会上承诺即将进行货币政策调整,而降息的时机和步伐取决于即将到来的数据、不断变化的前景以及风险的平衡。市场对9月美联储降息预期升温,外盘贵金属收涨,美债、美股、原油齐涨。8月26日央行平价续作到期的MLF,而MLF利率明显高于存单利率,这或许表明当前央行有意维持利率调降空间,为后续操作留有余地。如果9月中旬美联储降息落地,债市可能转向交易国内新一轮降息的开启。

风险偏好方面,有投资者认为,随着美联储宽松信号的释放,中美利差倒挂收窄,外资加速流入中国,在当前股债性价比上升至历史新高之际,A股有望开启上涨行情,并进一步压制债市表现。但值得注意的是,国内基本面修复态势并不支撑股债的反转交易,而外部经济体的衰退预期升温会影响投资者对国内出口的预期。中长期看,市场风险偏好的提升将取决于国内经济复苏和稳增长政策的强度,即国内外能否形成明显的预期差。

此外,8月下旬开始,地方债发行提速,后续发债过程中央行降准给予流动性配合的概率较大。近期,财政部相关负责人表示将会同相关部门指导督促地方进一步加快专项债发行使用进度,提高专项债资金的使用效益,带动扩大有效投资,推动尽快形成实物工作量。由于今年前7个月专项债发行速度偏缓,预计9—10月将迎来政府债发行高峰,届时将拉动基建投资增速加快。

考虑三季度以来欧美多国经济放缓明显,部分国家已经进入降息周期,国内基本面仍然延续疲弱态势,笔者认为9—10月政策大概率会加码稳增长,着力扩内需,托底经济,完成年内5%的GDP增长目标。因此,在新一轮降准、降息落地前,债市交易空间或相对有限。

从债市估值来看,当前10年期国债和30年期国债收益率均高于前期低点2.1%和2.3%近5BP。在专项债发行提速、央行对长端利率关注仍存、9月政策预期加码影响下,配置盘或处于观望状态,交易盘围绕十债2.15%上下5BP交易。操作上,建议投资者不要追涨,短期以震荡思路对待。(作者单位:一德期货)

来源:期货日报网