【专题报告】债市走向极端后

正文共4253字,阅读时间约10分钟

相比于股市的阴跌,债市的火热在过去一段时间引起了市场较多的关注,23年年底利率债的行情加速,7月央行发布公告开展借券卖债都没有浇灭债市的做多情绪,一直到8月采取具体措施后长债才迎来深度回调。本篇报告从资金供需的角度来拆解本轮债牛的驱动,再结合相对估值和绝对估值来判断利率债后续的空间。

观点综述:

1、 债牛的驱动来自于全社会对利率债的增配需求,背后是:1)居民资产负债表衰退和收入预期下行导致的低风偏;2)企业过低的名义ROIC导致实体扩张缩减,存款向理财搬家;3)银行在资产荒背景下被迫去买利率债保利润。

2、 用两个估值偏方来揭示长期国债利率依然具备下行空间:1)以美国日本为经验,房屋租售比和30年国债利率的关系;2)不降反升的实际利率有违“稳增长”的经济定调,汇率压力缓解后期待名义利率的下行。

3、 短期国债行情会走的不顺畅:1)相对估值来到比较极端的位置,主要宽基指数股息率超过10年期债利率;意味着GJD托底市场,未来一年股指止跌的情况下,只要维持过去一年分红水平,股指光分红的收益已经超过国债。2)央行提示利率风险下,投机型资金从债市的流出。

一、债券持有者结构:银行和广义基金为银行间国债的主要增持方

从银行间市场主要券种的持有者结构来看,24年以来,国债的主要增持方是银行、广义基金(包括理财、基金在内的非法人产品)和保险;其中保险基本是月度环比固定增量且占比较少,银行环比增持量虽连续3个月回落但仍然是银行间市场国债的主要增持方,广义基金的国债持有量连续两个月环比高增,背后反映了全社会增配债券的意愿较高。因此,我们分析谁在买债及背后的驱动主要从银行、居民和企业三个方面展开。

二、银行:优质资产减少,资产端配置利率债的需求激增

银行整体的债券投资占比持续增长,截至24年7月债券投资占资金运用的比例超过19%,其中中小型银行债券投资占比超过20%;其次,在持有的各类银行间债券中,又以国债为主要增量,22年以来,商业银行持有国债占总债券投资比例持续增长,相比之下ABS、商业银行债、政金债占比减少。

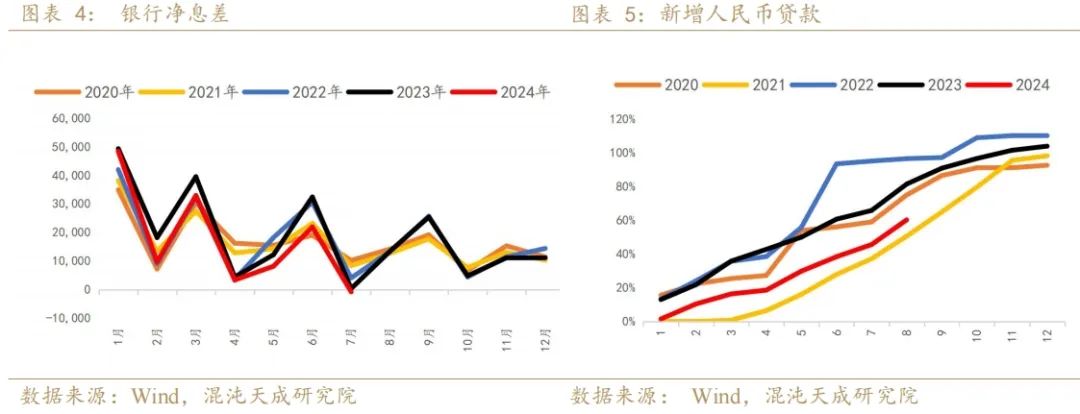

商业银行增持国债本质的原因还是资产荒背景下债市的供需错配。需求侧,居民端在提前还贷,企业主动扩张意愿低迷,全社会信贷需求差,1-7月新增人民币贷款13.53万亿,相比23年同期少增2.55万亿,处于近几年以来新低;银行资产端缺少优质信贷来赚取息差收益,只能增加低风险的利率债配置来维持利润。

供给侧,银行在债券配置上以国债和地方债为主要配置方向,今年以来新增专项债发行进度较慢,1-7月新增专项债发行进度仅为45%,低于往年同期,8月发债有所提速但整体依然弱于往年水平;较慢的专项债发行速度导致利率债整体供求进一步失衡。

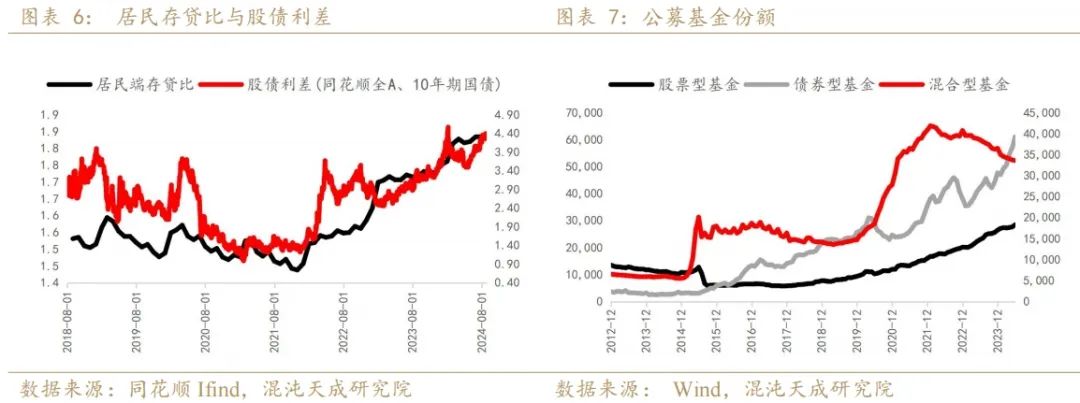

三、居民:资产负债表缩水和收入预期下滑导致低迷的风偏

2019年以来,居民端存贷比与股债利差具备高相关性,22年以来尤其是疫情结束后,居民储蓄意愿明显高于贷款意愿,反映了在对未来预期不明朗时居民端的风偏持续走弱,导致股票型资产的配置意愿低于债券。从偏股型基金持续面临赎回压力而债基却维持高增上也能表现:24年上半年混合型基金份额比21年年底减少了18%,而债券型基金份额增加了71%,股票型基金份额22-23年基本走平,24年有明显增长主要是由被动指数型基金所带动,背后是救市资金托底市场的效果。

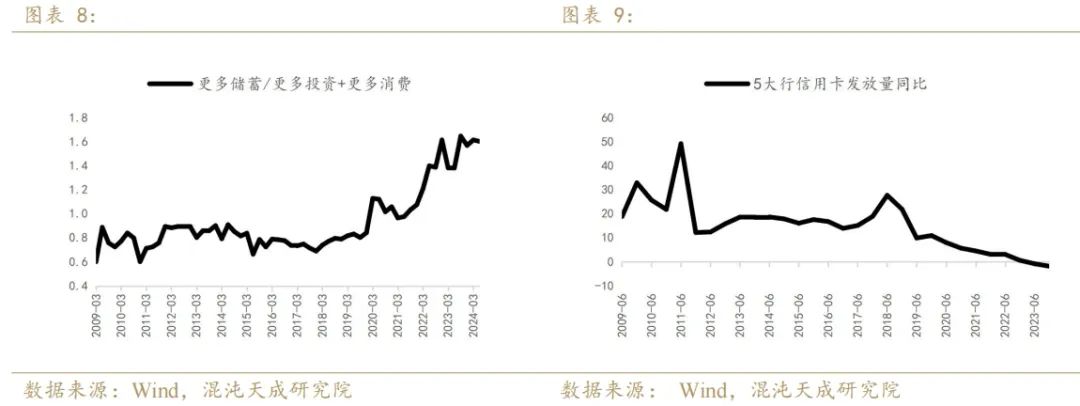

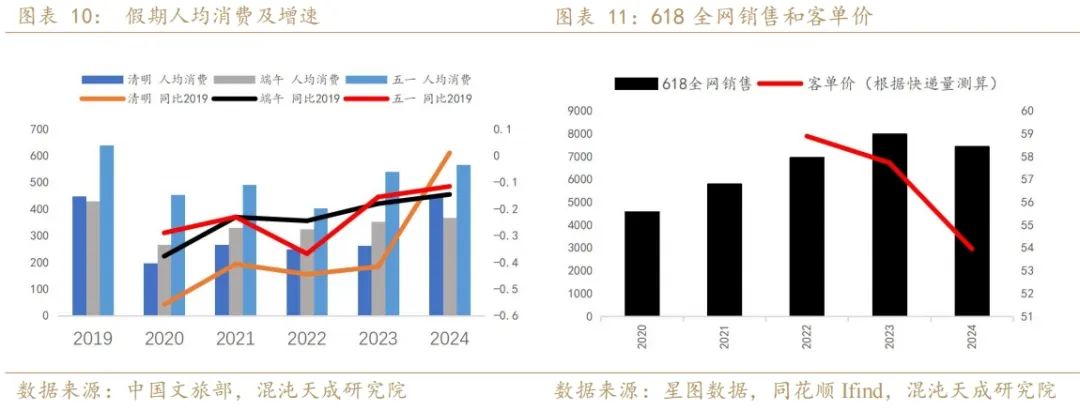

居民端卖股买债的现象同样可以和整体的投资、消费和收入预期相匹配。“更多储蓄”相对于“更多消费”和“更多投资”的比值在2020年以后持续上行且维持高位,相比于消费来带动经济增长或是投资来推升风险资产价格,居民更热衷于存款或是其他固收型产品。这一点同样可以从一些微观的消费数据上相互验证:5大行信用卡发放量同比负增且创下历史新低;除了清明以外,今年假期人均消费仍未回到2019年的水平;24年618销售首次负增,且快递单价连续两年下滑。

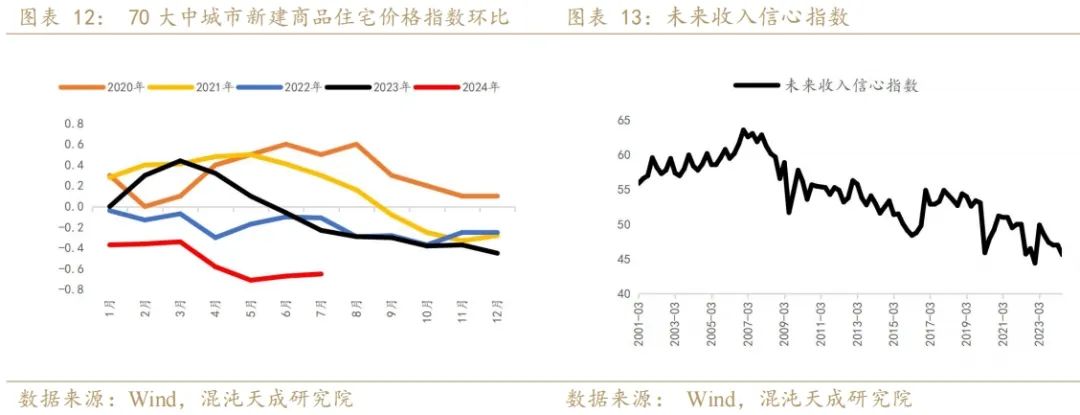

居民端极低的风偏追其根本来自于房价下跌导致的资产负债表衰退和对未来收入信心的走弱。房价方面,商品房基本上从21年3季度以来环比持续下跌,24年环比跌幅进一步加大;二手房市场则更为惨烈,除去北上深以及一些新一线城市外,大部分二三线城市的二手房价已经跌回2016-2018年的水平。对于居民而言,存量上面临的是资产端的缩水,而增量上则是收入预期的下行,央行季度公布的未来收入信心指数中枢下行且在今年2季度创下后疫情时代的新低。

三、企业:较低的名义ROIC助推企业存款向理财搬家

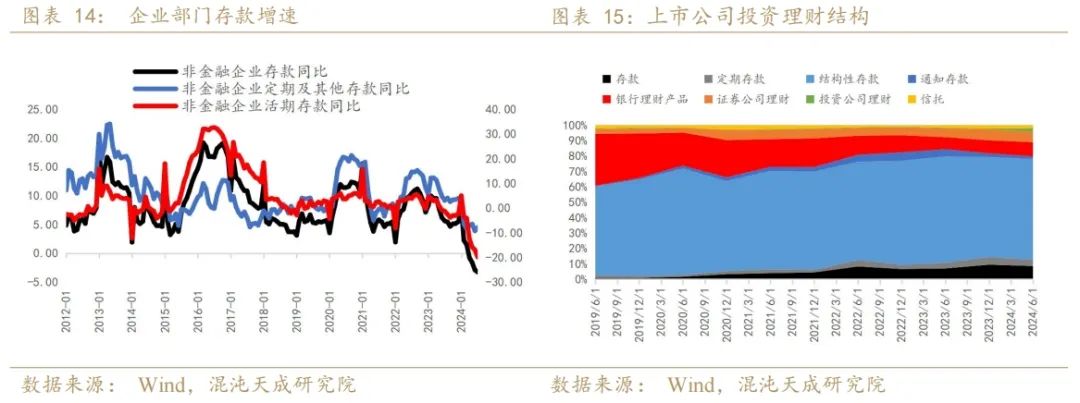

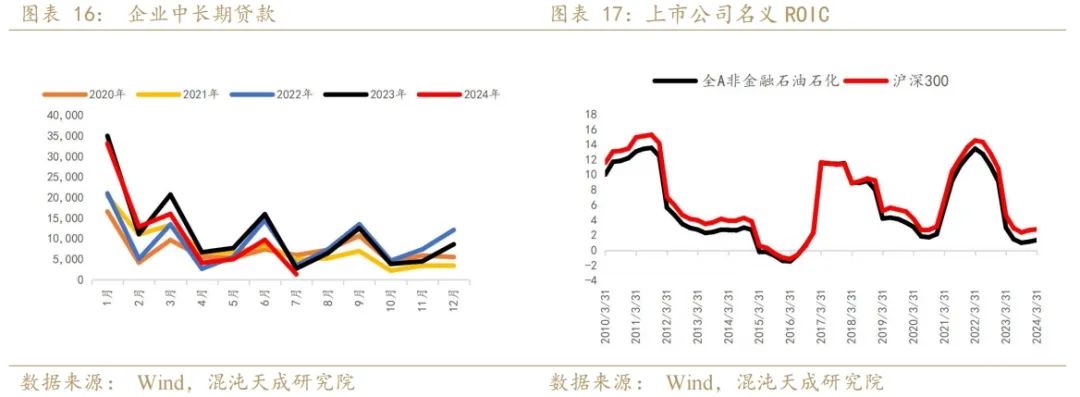

企业端表现为存款向理财搬家。在禁止银行手动补息后,企业原本储蓄在银行空转的资金流出,向理财、债基转移,带动活期存款增速连续四个月大幅走弱,反映了当前企业不愿意做实体扩张转而买各类理财的不争事实。从上市公司投资理财的结构来看,自18年资管新规出台打破理财刚兑后,银行理财占比持续收缩,但从23年下半年开始回暖,伴随的还有企业中长期贷余额增速回落,意味着大量企业开始去杠杆减少投资扩张,转而把多余的现金流投向理财,而在4月禁止贴息后,这一现象进一步加剧。

活期存款的负增和企业中长期信贷的走弱都反映了企业扩张的意愿较差,而这背后源自于低迷的投资回报率。考虑价格因素后,过去12个月全A非金融两桶油和沪深300的名义ROIC分别为1.136%和2.653%,相比之下,10年期国债收益率为2.2%;代表对于大部分企业而言,高负债高资本投入带来的风险性投资收益甚至不如买入10年期国债的无风险收益。

四、估值:相对估值较为极端但绝对估值仍有空间

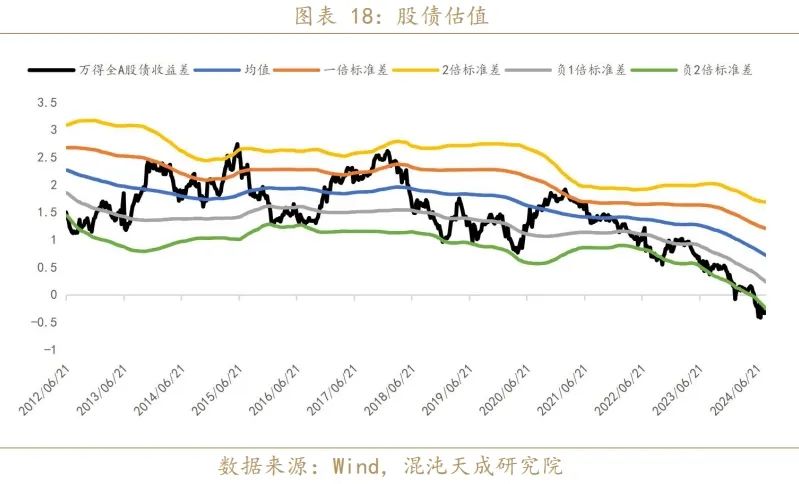

用万得全A股息率和10年期国债收益率来构建股债收益差衡量股债的相对估值。滚动计算3年均值±标准差后,发现大部分时间两者的相对估值在±2倍标准差之间波动,但自2023年下半年以来,股债收益差持续下行并带动-2倍标准差的中枢不断下移。用实际数据来看当前股债估值有多么偏离:中证红利指数和沪深300当前股息率分别为5.05%,3.17%,相比之下10年期国债收益率是2.2%,意味着如果接下来一年指数没有进一步下跌且维持去年分红金额的情况下,沪深300等指数的持有年化收益率已经超过10年期国债。

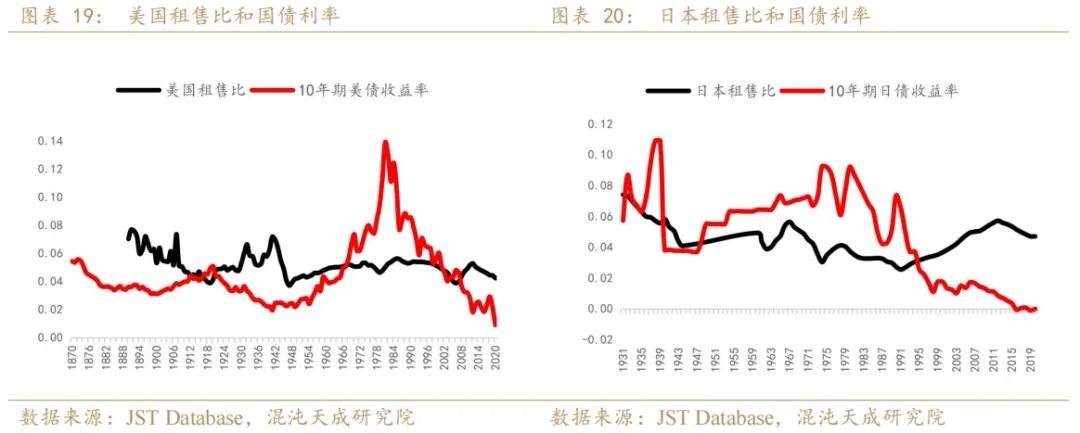

融资产作为比较,持有房产的收益约等于持有30年国债的到期收益率,因此房产的收益(租售比)应该对应30年国债的收益率,同时考虑房产流通性较差、房屋折旧等问题,国债收益率应该低于房产租售比;事实上美国和日本的经验也如此,美国在08年次贷危机后,房屋租售比和10年期美债利率的差值在1.5%-3%之间,日本90年房屋租售比和10年期日债利率的差值大概在2%-4.5%之间。当前百城租售比在2.3%左右,即便中国地产泡沫仍未完全破裂,后续房价下跌带动租售比上升,远期的国债利率或依然有下行空间。

绝对估值(二): 中美经济处在不同周期下,疫情期间的大放水导致美国在过去两年需要拉高实际利率水平来抑制通胀,相比之下,中国经济增长在疫情后所面临的挑战迫使其需要拉低实际利率来刺激企业的扩张来拉动内需。我们实际看到的是22年以来美国通过暴力加息把实际利率从-1%急速拉升到2.5%成功抑制住了通胀;反观中国,受制于通缩的影响,过去两年实际利率水平不降反升,到今年上半年基本在3.3%左右的水平,远高于美国且处于历史极高的位置。后续随着汇率的压力逐渐缓解,全年保5的稳增长需求较强,在通胀短期无法快速回暖的情况下,名义利率依然有较大的下行空间。

五、总结展望

从债市的供求结构来看,本轮债牛的主要驱动来自于居民、企业、银行端对债券的增配需求,居民端背后的矛盾是房价下跌带来的资产负债表衰退和低迷的收入预期;企业端背后的矛盾是PPI负增的通缩环境下,名义资产回报率压低实体投资扩张的意愿;银行端背后的矛盾是全社会去杠杆下,资产荒的问题日益加剧。从一些主要指标来看,短期三方面的矛盾都没有缓解的迹象,驱动还在。

从绝对估值的角度来看,债市还具备远期的想象空间。但从相对估值的角度来看,债市短期的定价过于极端。

总体来讲,长期债市的行情还没有走完,利率依然具备下行的空间,但短期由于相对估值过于极端,且在央行强调利率风险的背景下,很多投机性资金从债市的流出会导致行情走的没有那么流畅。