PVC空头暂歇,供需略暖或宽幅震荡_申万期货_商品专题_能源化工

摘要

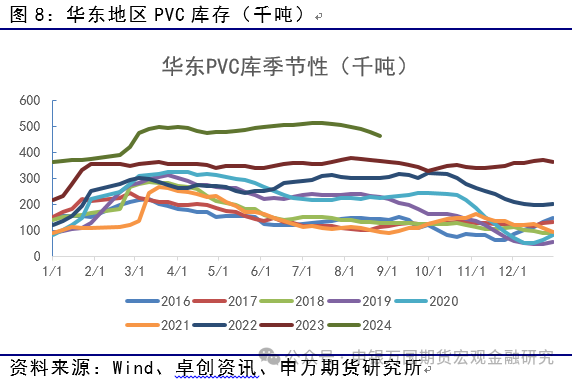

展望后市,我们认为PVC产业链的一些长周期的供需调整的问题虽然是现实,但是,中短期而言,部分需求端的回升也是存在的。同时,由于夏季检修,PVC的供给收缩已有一段时间,从库存角度可以观察到存量库存正在逐步消化,有利于中短期市场情绪的缓和。同时,成本端,由于电石条线自身的利润情况不佳,因此电石价格虽然下跌但是下方空间或有限,这对于电石法PVC构成了成本端的刚性支撑。综上所述,我们认为PVC空头行情暂歇,供需略暖或有宽幅震荡。

正文

01

PVC主力合约移仓,供需缓修

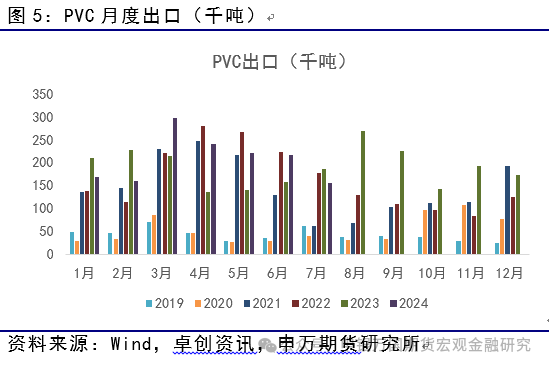

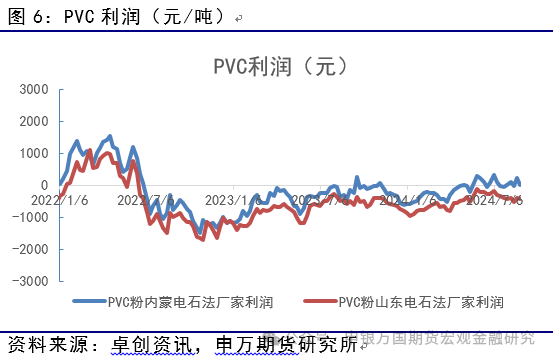

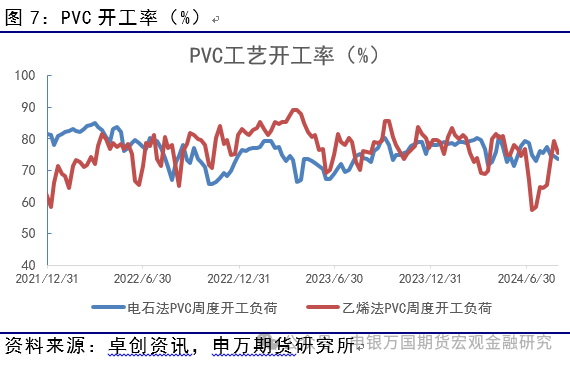

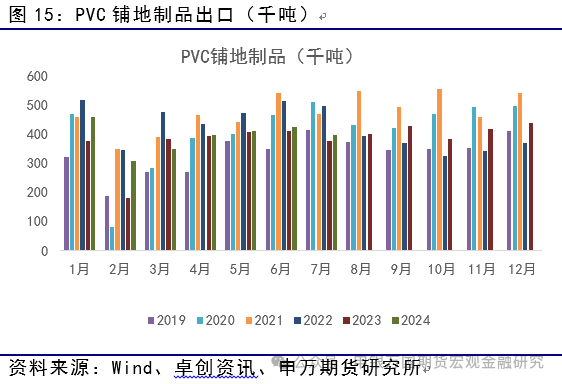

8月至今国内PVC期货探底止跌。基本面角度,今年国内PVC供需偏弱的格局较为显著,因此市场的焦点在于供需调节的过程。其中,夏季的检修背景下的供需调节有着特别的含义。整个7月实际检修导致的供给收缩相对明显,同环比均大幅增加。8月乙烯法和电石法装置的开工率也保持了2周左右的低水平,供给端的调节明显。另一方面,PVC下游需求端也有一定的回暖,主要体现在几个方面。房地产相关的管材和型材的开工环比回升,今年5-6月实际上管材的开工率已经有所恢复,不过7-8月目前仍处于淡季水平,有待开工回暖。型材方面7月数据环比增加了2%。粉料出口方面,印度BIS认证暂时缓解,而从实际出口的数据来看,印度方向的PVC粉出口同比继续增加。同时中亚以及俄罗斯等地的粉料出口总体也从处于稳步增加的态势。铺地制品方面,7月的铺地制品出口数据延续着良好的回升态势。因此整个需求端呈现明显的逐步恢复的状态。估值端,虽然电石价格回落,不过PVC现货的生产利润暂时不佳。这也导致了目前部分PVC企业仍有一定的压力。然而,在今年持续弱势的供需格局中,PVC盘面在基本面缓和背景下的止跌,也给了市场一丝希望。

02

PVC装置检修阶段性近尾声

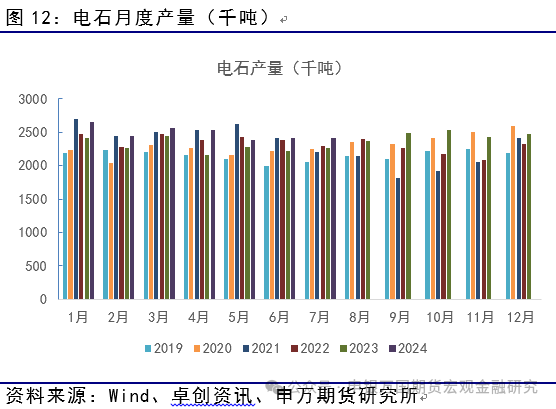

截止本周,PVC整体开工率74.18%,环比下降1.65%。电石法开工率73.68%,环比下降0.93%。乙烯法开工率75.58%,环比下降3.73%。8月下旬从检修中恢复的装置有4套;8月目前仍存处于检修状态的装置有6套。9-10月存在检修计划的装置有4套。生产利润方面,目前电石法PVC生产利润总体一般,其中内蒙一体化装置生产利润回到平水。

03

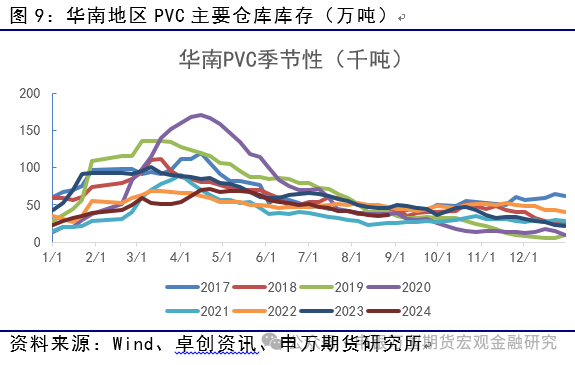

PVC库存开始下降

目前,PVC库存8月至今消化缓慢。截止本周,最新主要地区样本库存合计为49.99万吨,环比下降1.07万吨。分地区数据来看,华东地区PVC库存46.35万吨(环比下降12200吨)。华南地区PVC库存34.9万吨(环比增加1500吨)。细分地区角度而言华南地区本周反弹,华东地区连续3周消化。

04

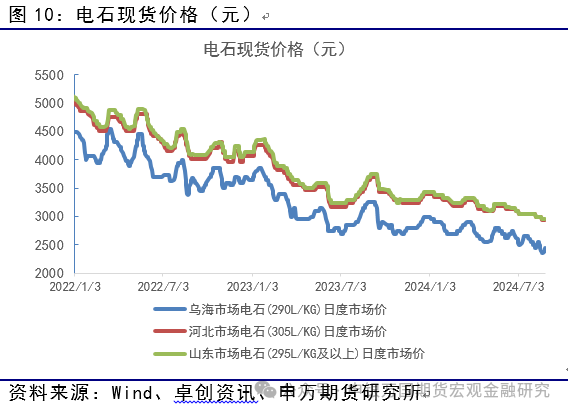

8月电石价格下跌为主

05

PVC需求部分回暖

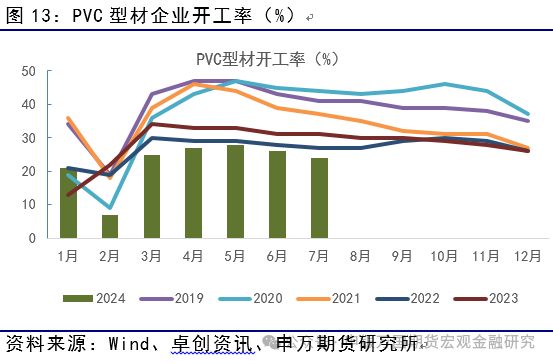

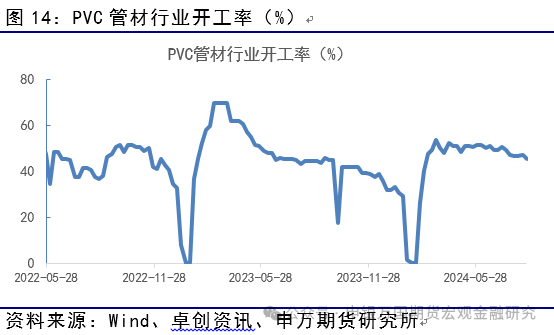

最新公布的PVC型材开工率7月为24%,环比下降2%。PVC管材开工率方面8月周度开工率维持在46%上下波动,总体较7月略有下降。PVC铺地制品出口方面,7月出口了39.67万吨,同比增加了1.99万吨,环比下降2.74万吨。铺地制品的出口连续4个月同比增加,恢复态势较为显著,后续关注8月出口的数据。需求端总体而言,PVC粉料的出口稳健增长,铺地制品的出口需求也已经恢复到常态。这两块需求端的回升稳定对冲了国内房地产相关产业的不利局面,但仍然需要看到下游PVC型材的开工率以及管材开工率,仍有待进一步的恢复。

06

结论

展望后市,我们认为PVC产业链的一些长周期的供需调整的问题虽然是现实,但是,中短期而言,部分需求端的回升也是存在的。同时,由于夏季检修,PVC的供给收缩已有一段时间,从库存角度可以观察到存量库存正在逐步消化,有利于中短期市场情绪的缓和。同时,成本端,由于电石条线自身的利润情况不佳,因此电石价格虽然下跌但是下方空间或有限,这对于电石法PVC构成了成本端的刚性支撑。综上所述,我们认为PVC空头行情暂歇,供需略暖尚有反弹。

07

风险提示

1、下游终端消费不及预期

2、PVC粉出口不及预期