【股指周报】汇率站稳7.1和银行抱团瓦解带动指数反弹,持续性或有限

2024年8月31日 宏观-股指

汇率站稳7.1和银行抱团瓦解带动指数反弹,

持续性或有限

观点概述:

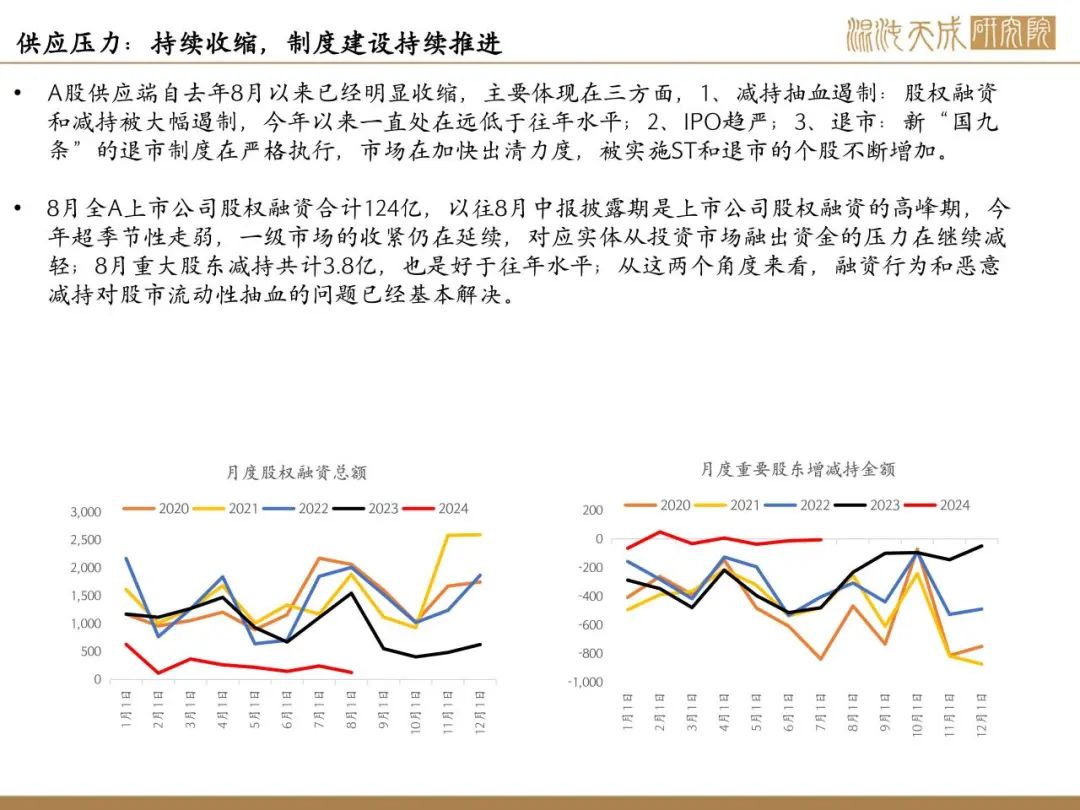

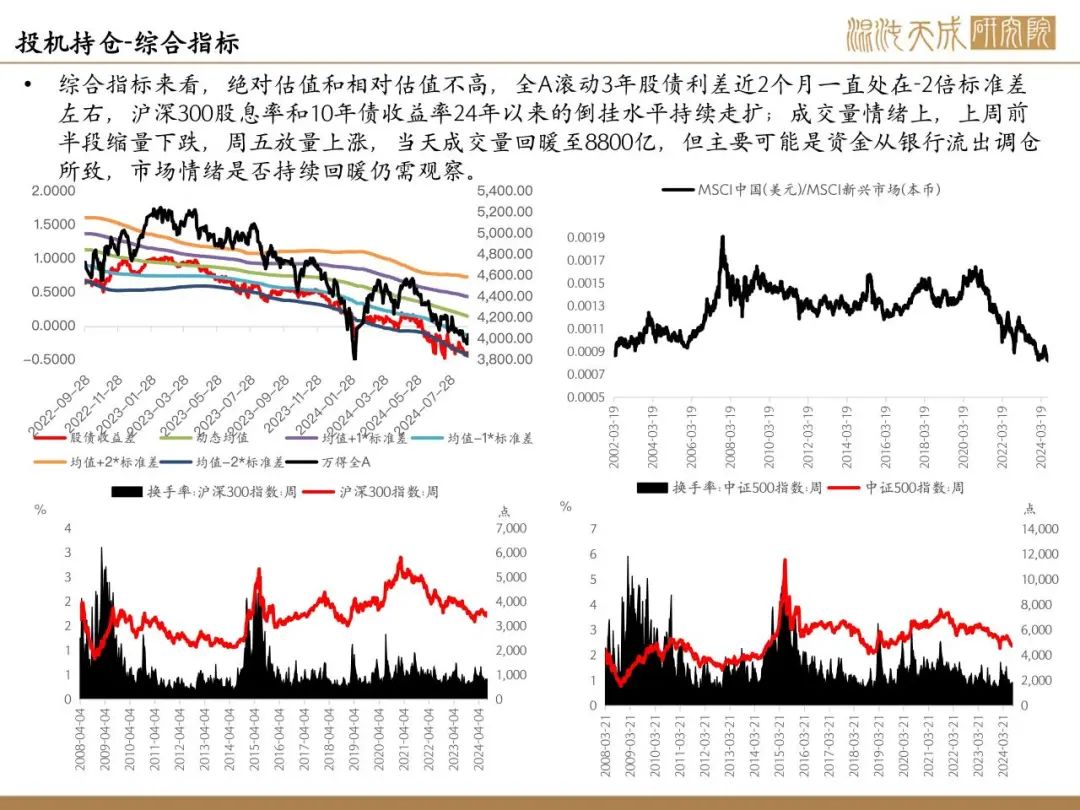

供应:自“新国九条”后市场整治的利好是不断推进的,融资和减持问题的改善也是显而易见的,但行情走的依然不顺畅,主因缺少增量资金,重点还是在需求侧资金风偏太弱。

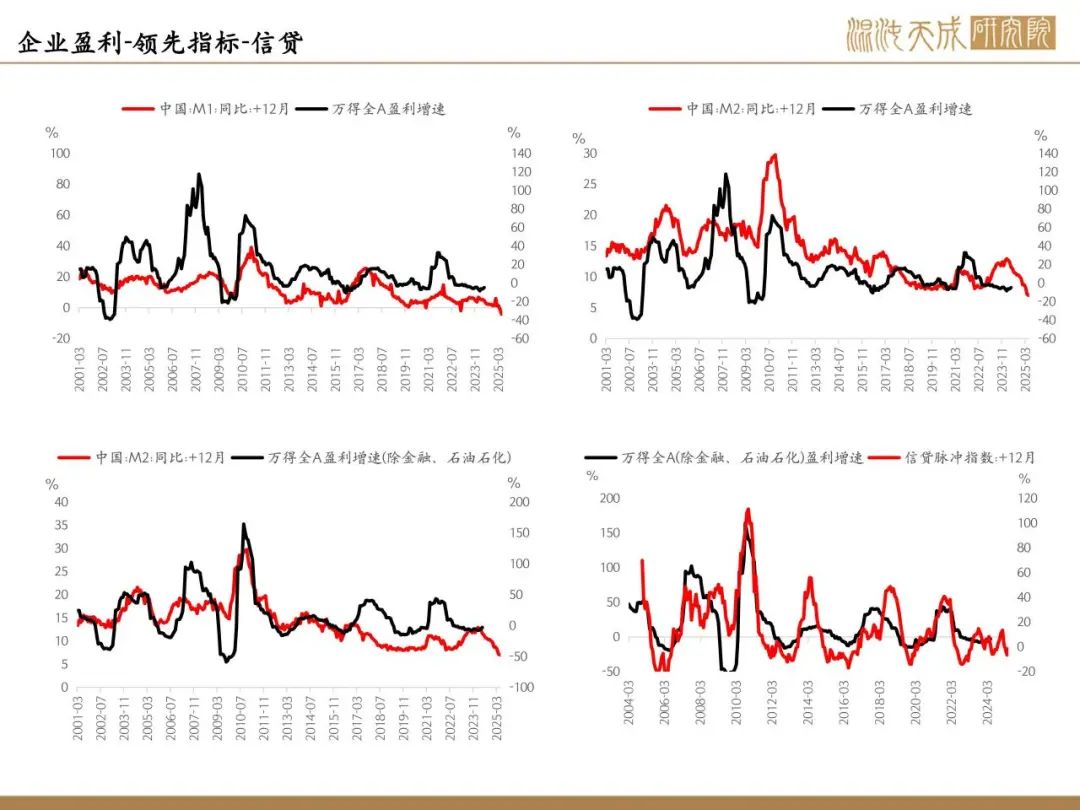

需求:宏观上看不到信贷派生货币的情况下,整个社会的超额流动性是在收缩的;微观上居民资产负债表受损叠加收入预期下行的情况下,风险资产的配置需求在减弱,最终都导致流入股市的资金在收缩,因此即便估值够低,中长期也很难看到资金持续的买入需求。

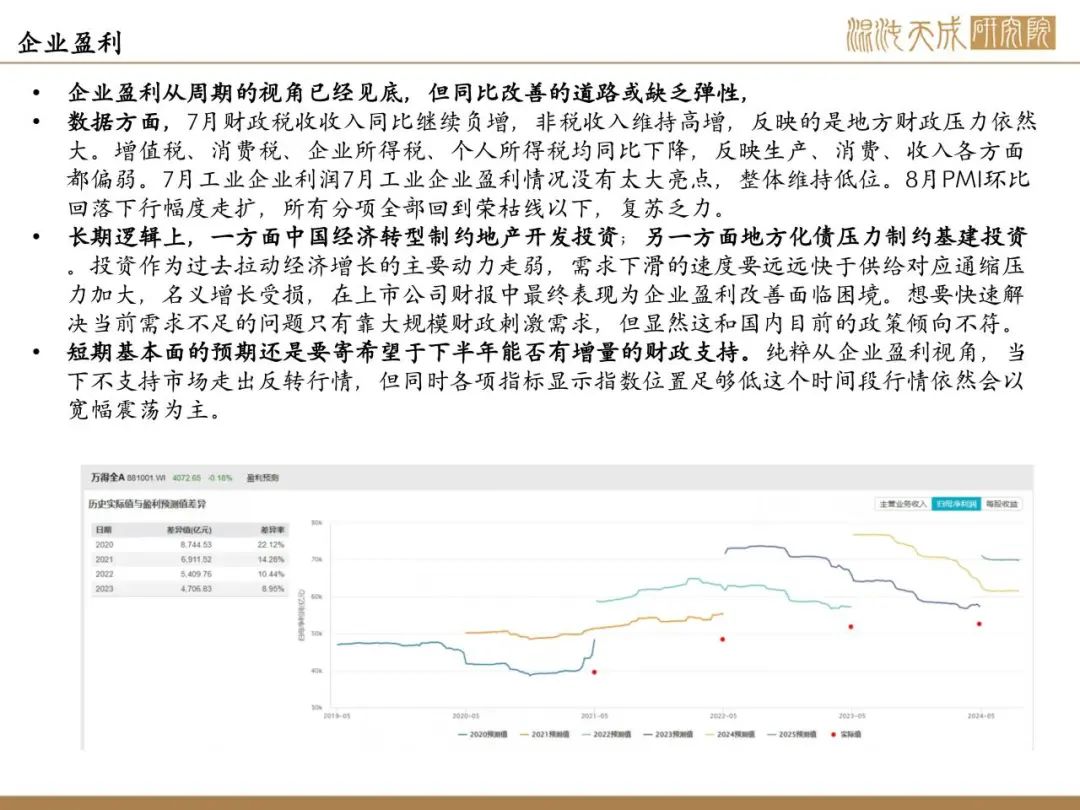

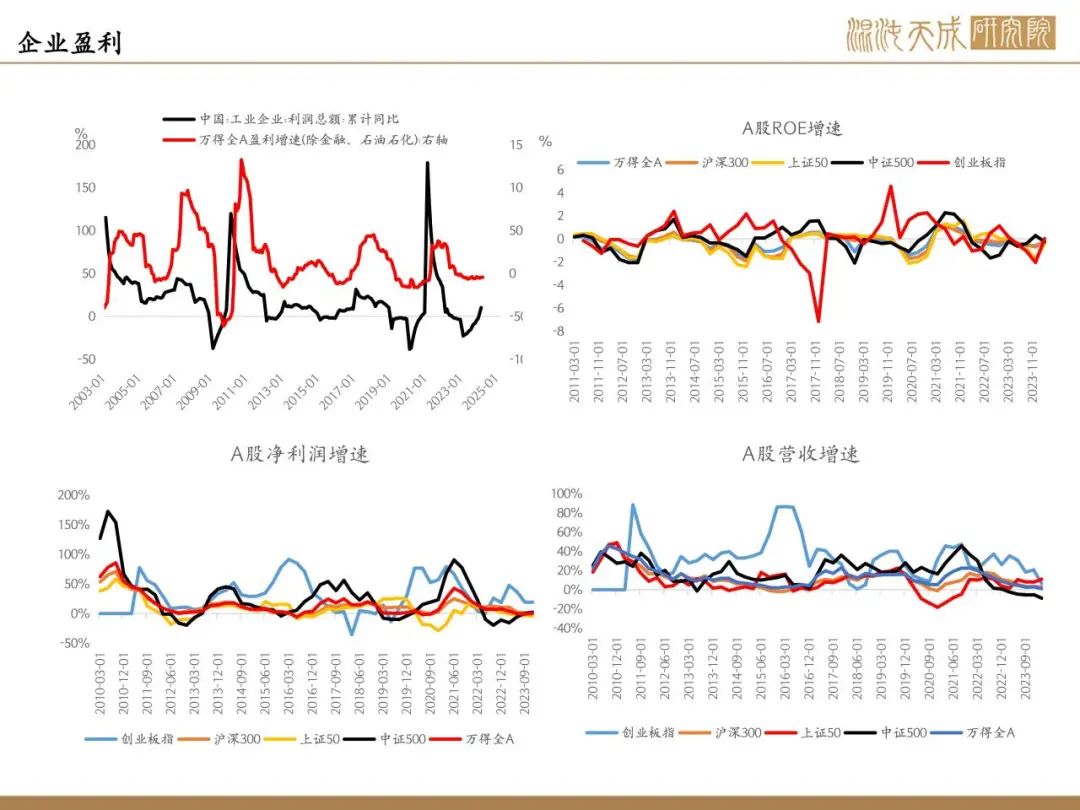

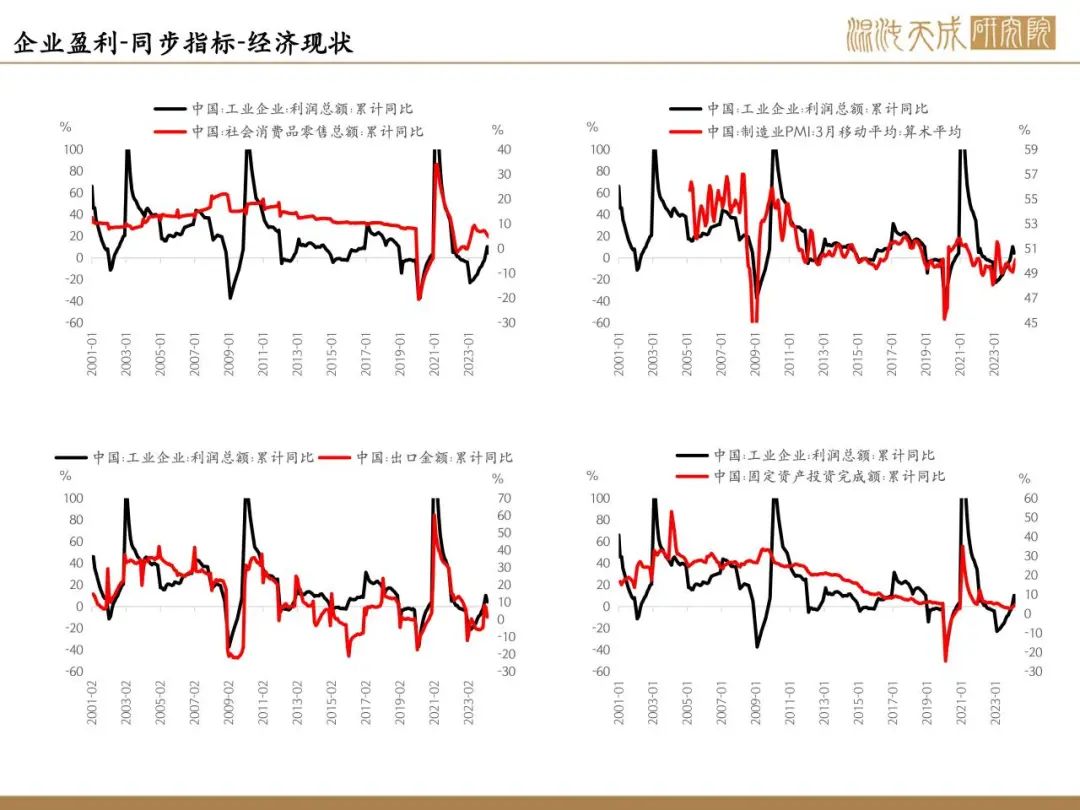

数据工业企业利润、财政数据以及8月的PMI都表现经济增长乏力的问题在持续恶化。

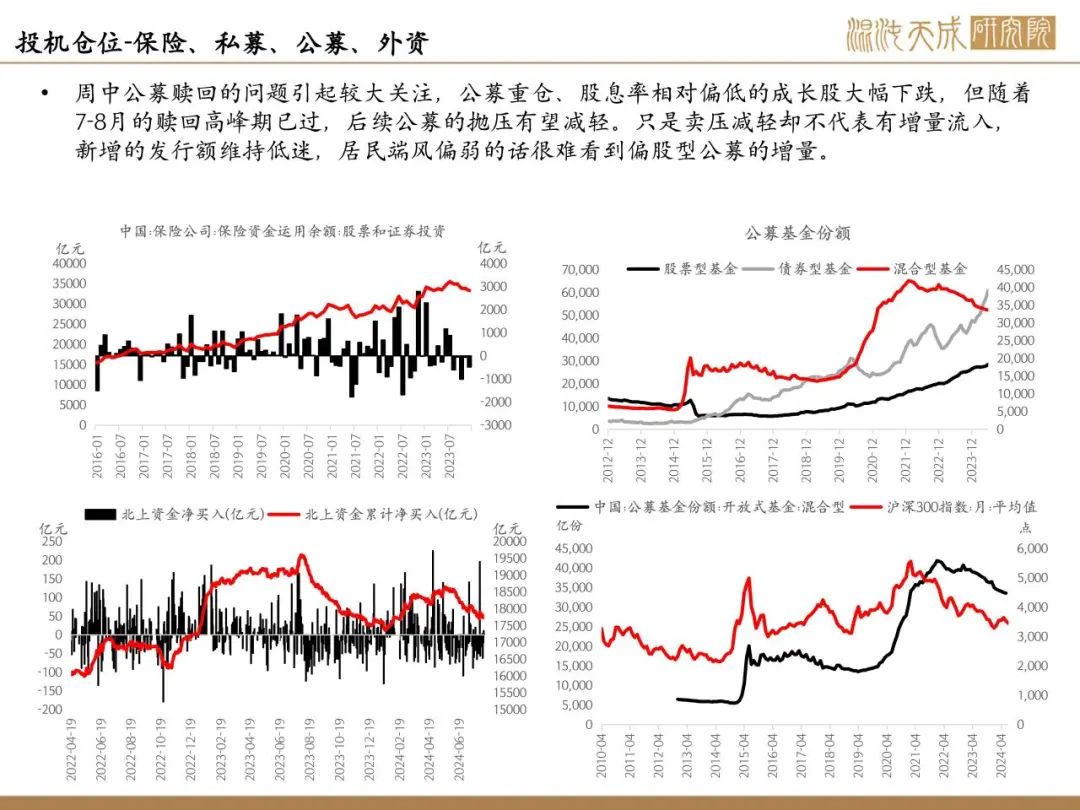

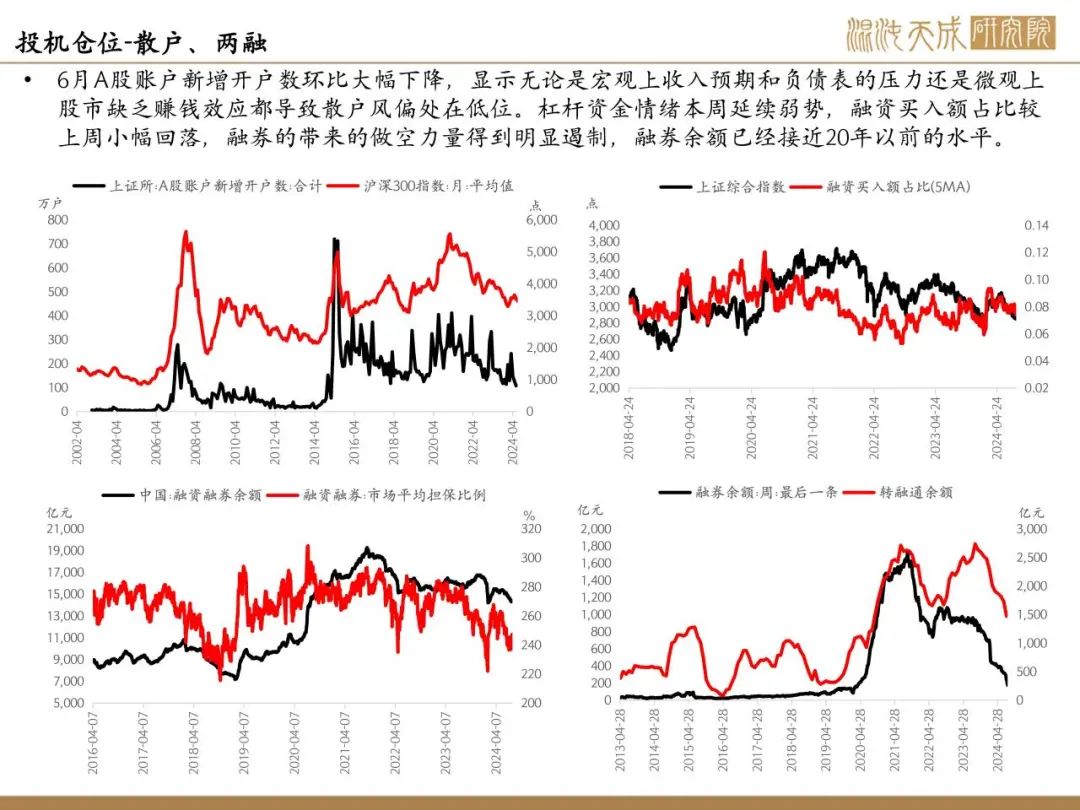

投机仓位水平:1)7-8月公募的赎回高峰期已过,赛道股的抛压或有所缓解,前四日的下跌中成交量也逐级萎缩;2)上周五是近一年以来人民币汇率首次站稳7.1,创业板低开后一路高歌猛进与恒生指数齐涨的方式很像是外资在回流;3)连续三日中证1000、中证500、双创ETF成交放量,为减少银行高股息抱团的情况,GJD的买入方向在发生转变;4)一方面是GJD没有进一步买入上证50、沪深300,另一方面银行高股息过度拥挤,连续两日银行暴跌后,资金在高股息等安全边际高的板块抱团的行为有所减弱,股市内部的高切低现象明显。从资金面上来看,上周的边际变化在于卖盘的进一步减弱和资金在结构上的调整,而市场的增量或许要看外资回补仓位的量级,在基本面数据继续恶化且并没有大级别的政策驱动下,更倾向于增量资金依然有限。

政策事件:降息落空:周一MLF缩量平价续作,周中逆回购投放也维持1.7%的OMO利率;存量房贷:周五彭博社报道将进一步下调居民存量按揭,先不考虑银行间政策实施难度的问题,政策重点还是在防止断供风险,通过压缩银行净息差来缓解居民还贷压力。38万亿存量房贷如果按100bp的调降来看大概能有3800亿的居民资产负债表改善,但不代表会全面转向消费。

策略建议:

往后看周五的底部反弹或缺乏持续性,在基本面差的情况下人民币汇率的好转不足以带动外资调转方向,市场内部的增量资金主要是银行崩塌后结构性的调整;在没有大级别的增量政策前,股指或在GJD的托举下维持底部震荡,目前想要参与股指的话要么是底部布局长期持有,追高博弈日度级别的反弹意义不大。