【双焦周报】宏观政策出现积极信号,黑色预期有所好转

2024-09-01 09:05:14

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

2024年8月31日 双焦

宏观政策出现积极信号,黑色预期有所好转

观点概述:

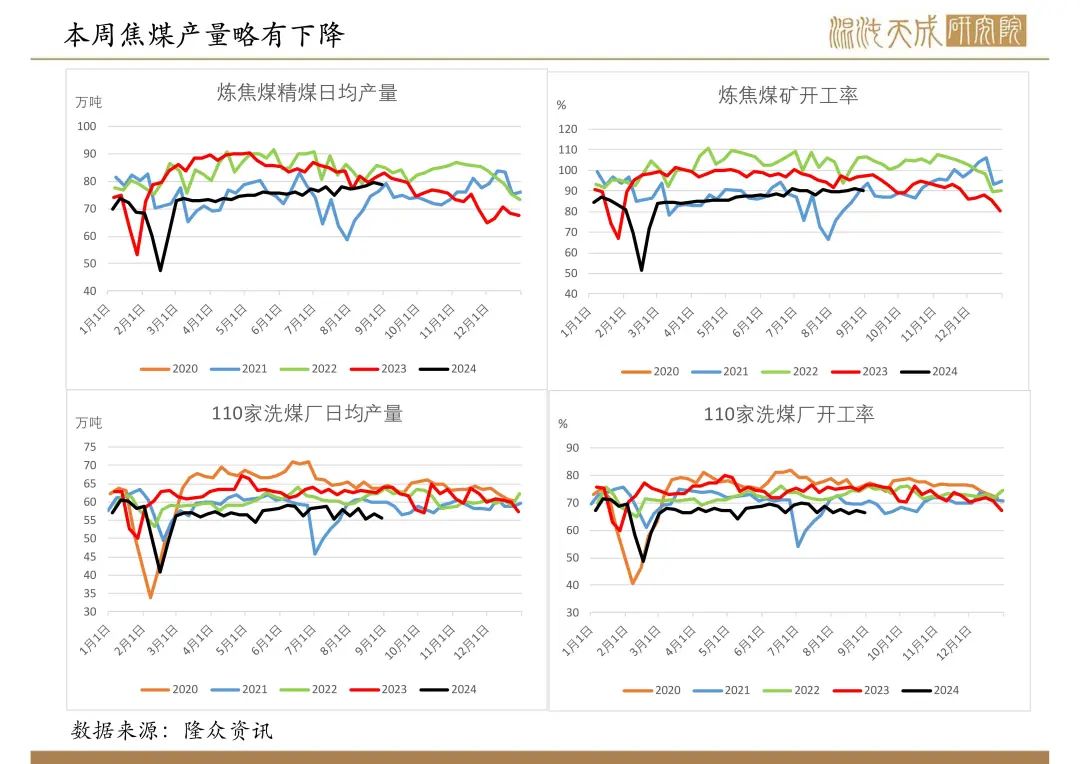

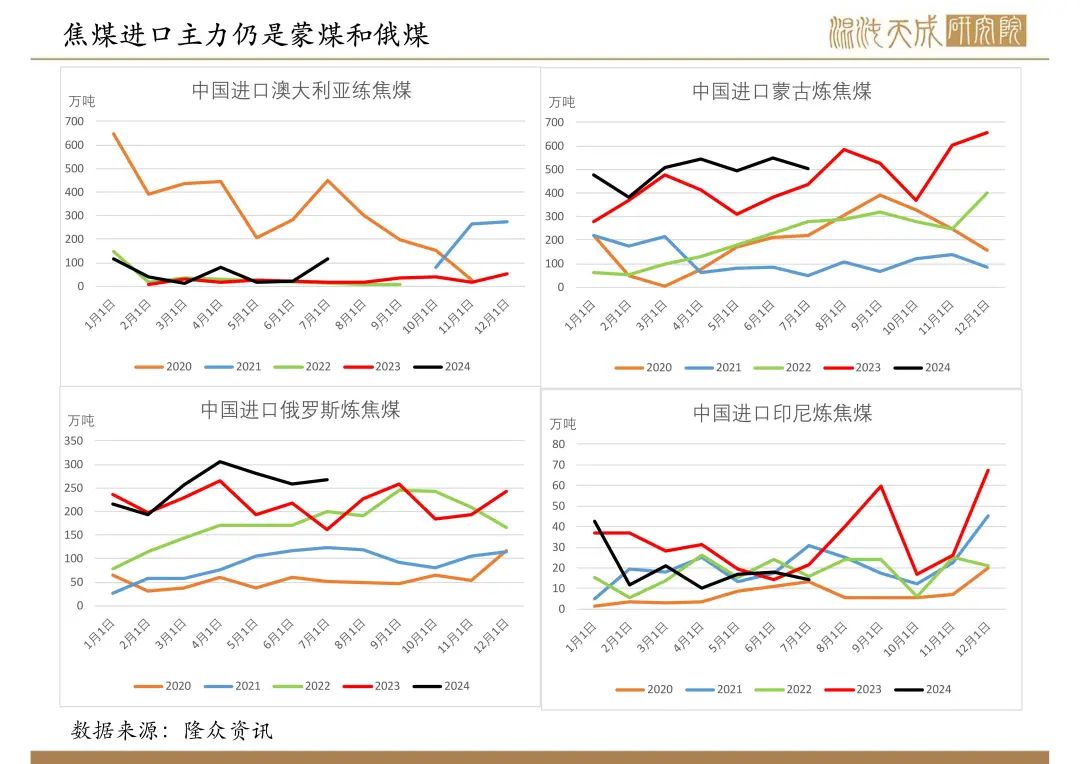

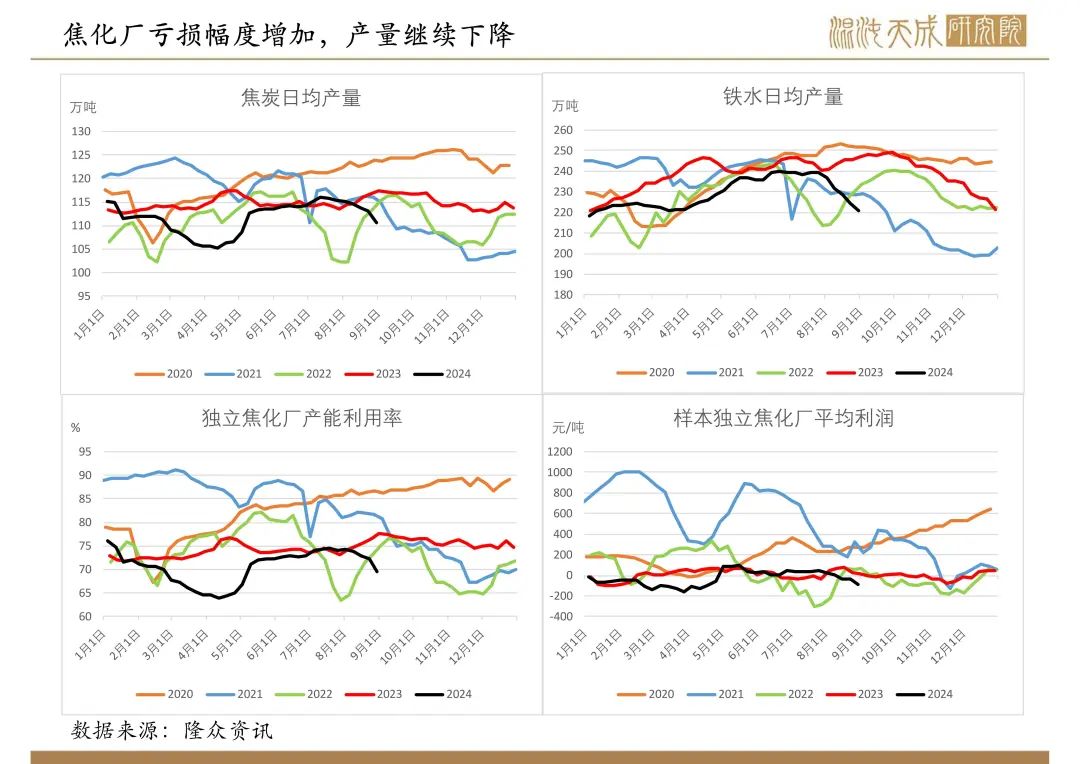

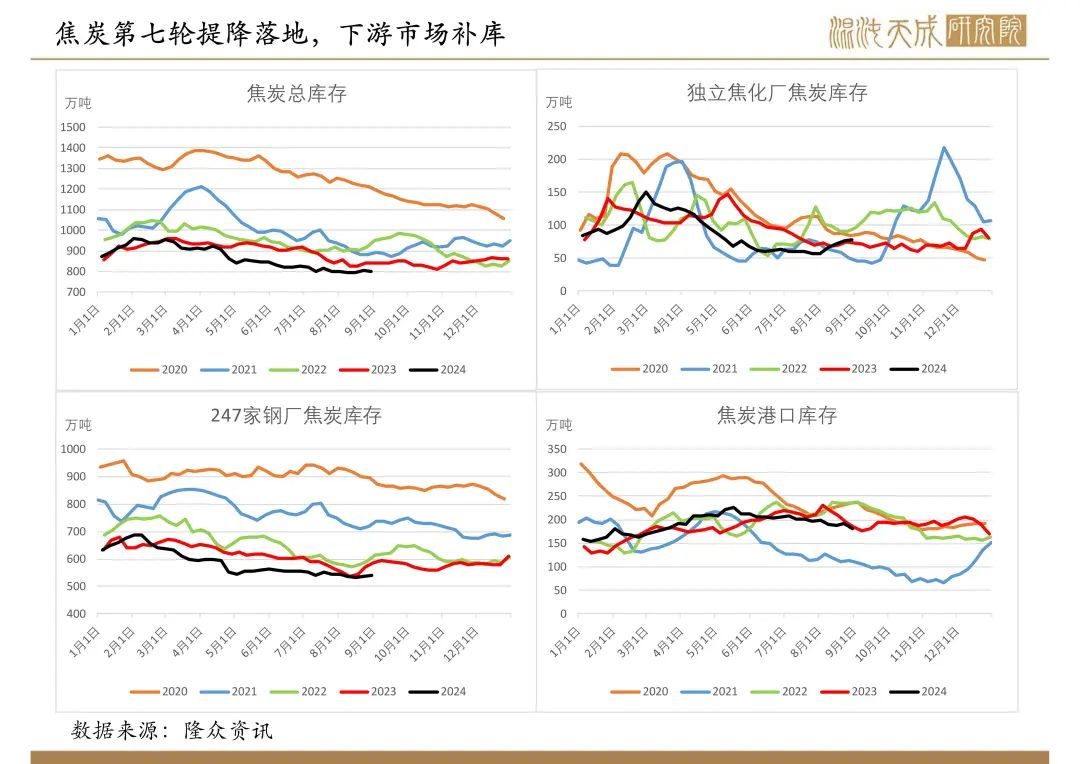

供给:本周焦煤产量有所下降,略低于去年。焦炭第七轮提降落地,亏损幅度增加,产量继续下降。

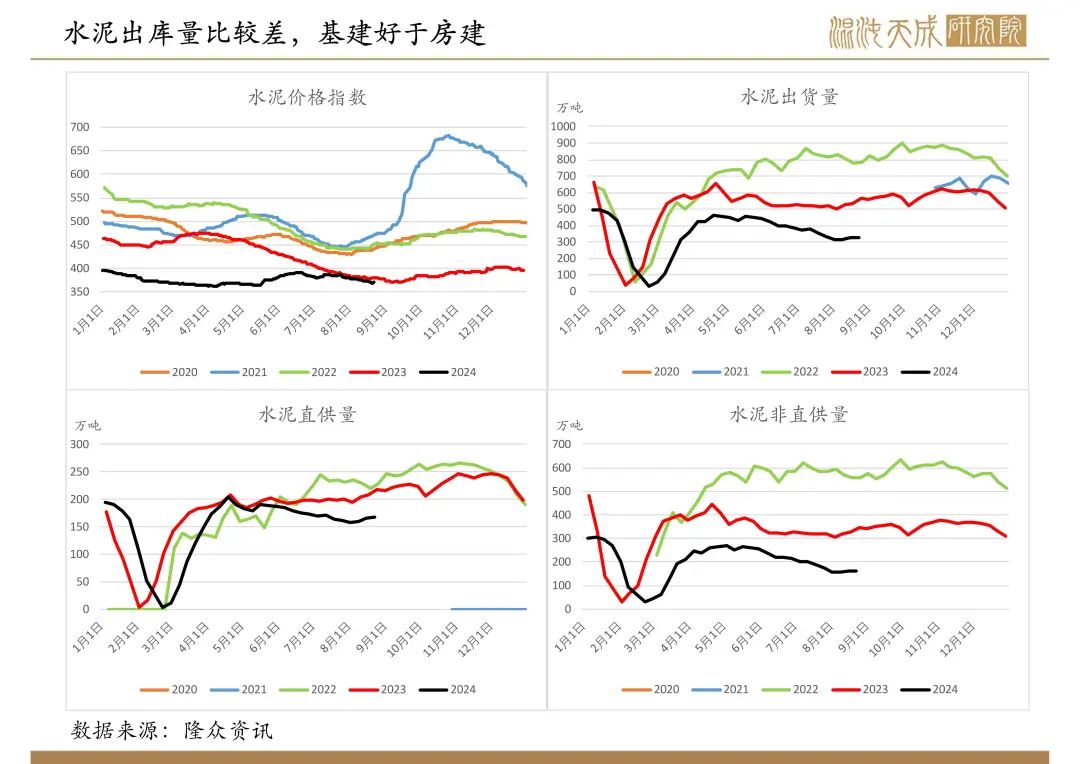

需求:房地产市场持续偏弱,基建由于地方政府化债,好项目较少等因素需求较弱,制造业PMI和钢材出口略有走弱,钢材整体需求偏弱。本周财政部指导督促地方加快专项债发行进度,专项债发行速度有所加速,后市基建需求需求有好转。传存量房贷款利率将下降,利好终端消费。

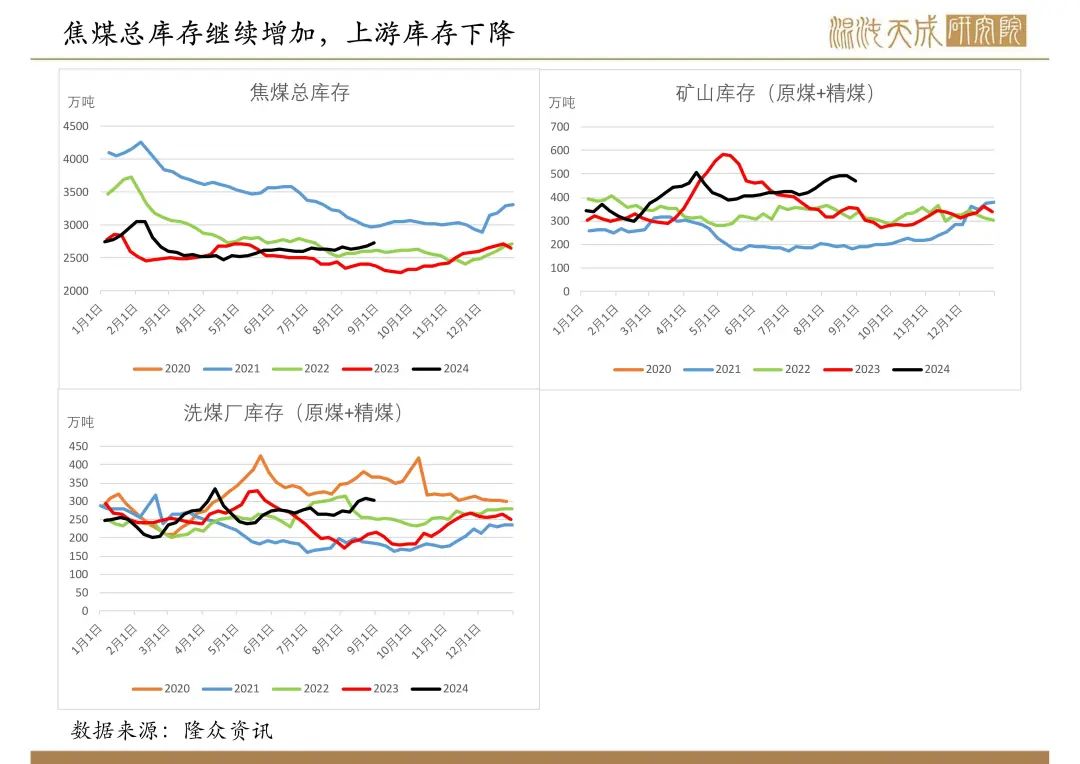

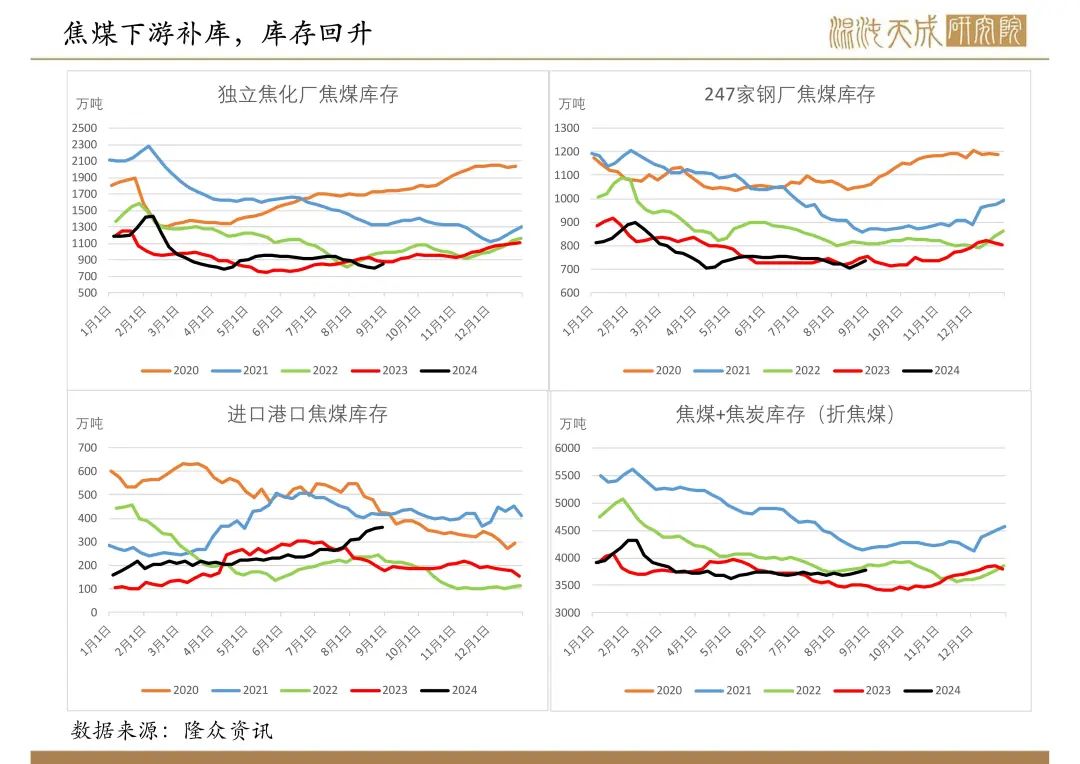

库存:铁水产量持续大幅下降,双焦需求弱,市场悲观。本周宏观政策积极表态之后,宏观预期有所好转,下游开始补库,焦煤上游库存下降。焦炭和下游博弈激烈,第七轮提降落地,焦炭整体库存变动不大。

总结:中长期矛盾:房地产市场持续弱势,地方政府专项债发行缓慢,基建需求偏弱,制造业和出口也有走弱迹象,钢材整体供需过剩,市场走势类似2014-2015年的情况。

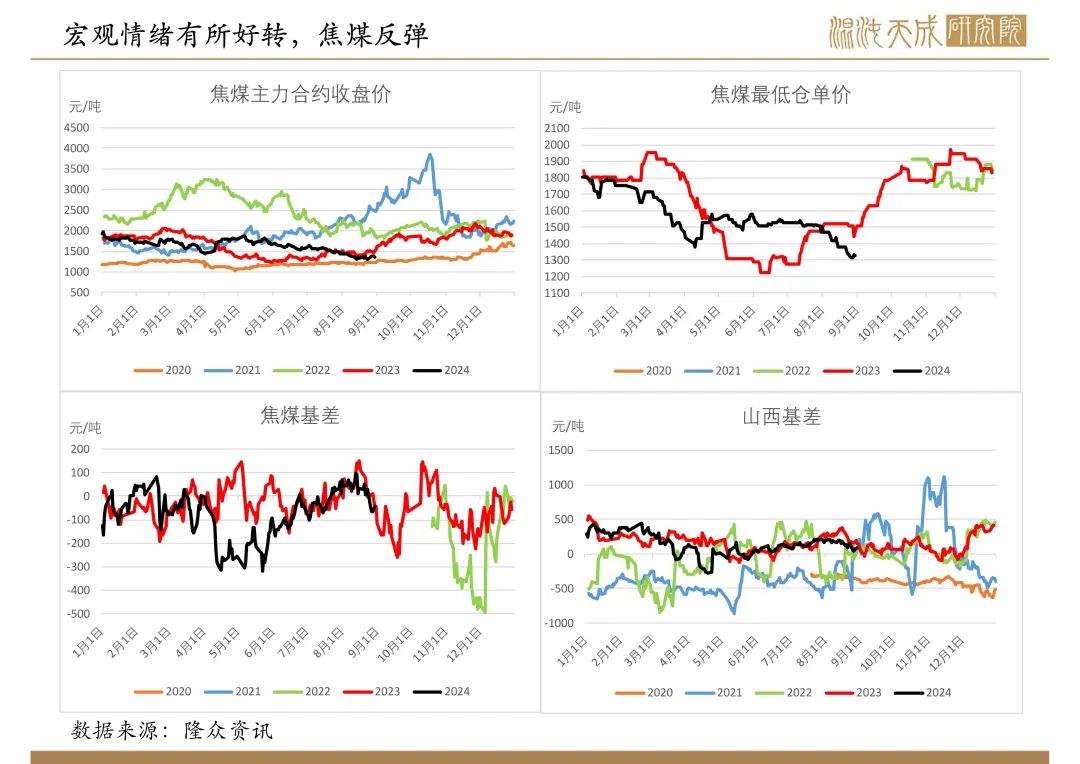

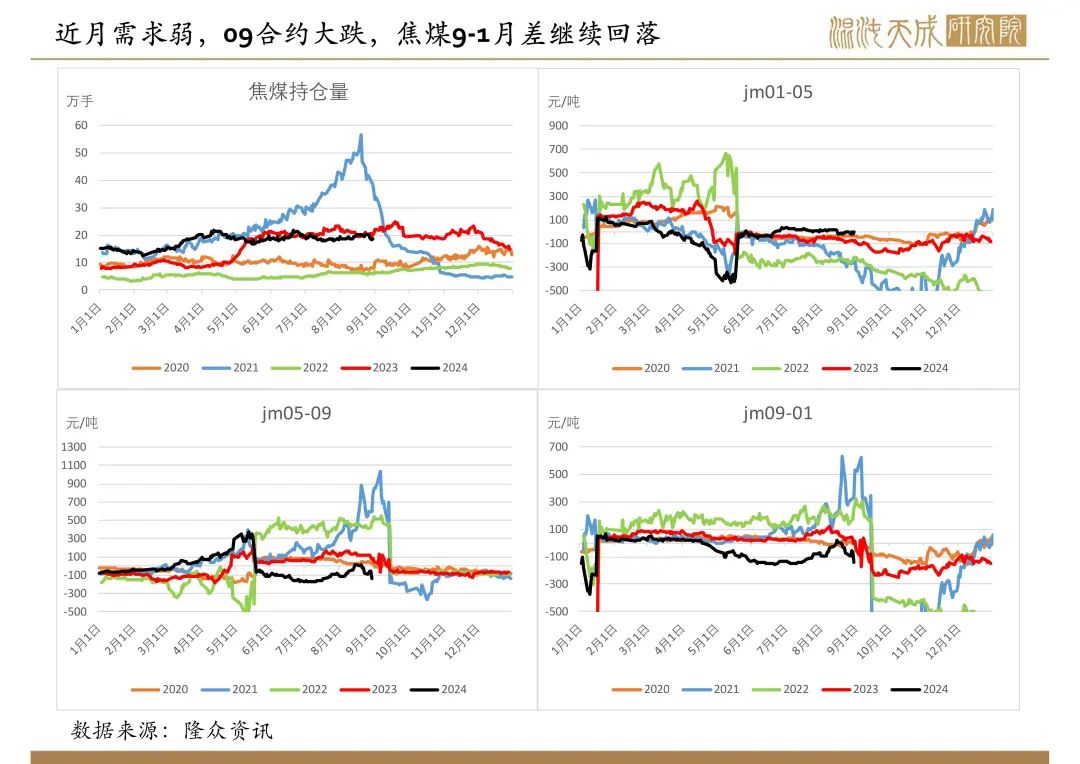

当前矛盾:钢厂铁水产量下降到极低位,即期利润有一定修复,后市或开始复产,焦炭第七轮提交落地,市场悲观情绪极致释放。后市仍有一定旺季预期,并且宏观政策表态出现积极信号,预期有所好转,预期短期内黑色链存超跌反弹可能,双焦建议逢低买入。

观点:偏多。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据