7月电池材料进出口数据出炉 海外矿端无明显减产 锂精矿进口或仍高位【SMM专题】

近日,2024年7月钴以及锂电产业链相关锂产品进出口数据集中出炉,锂精矿方面, 据SMM调研显示,结合8月海外矿业公司季报、年报披露情况来看,海外矿端无明显减产现象。国内需求端冶炼厂也无明显减产现象,所以预计后续我国锂精矿进口量仍居高位.......SMM整合了电池材料的进出口情况,具体如下:

上游

锂精矿

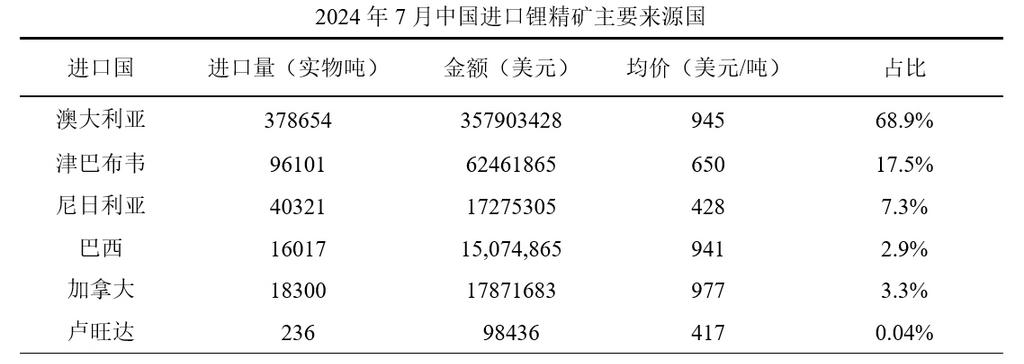

据海关总署数据显示,2024年7国内锂精矿进口量约为549628实物吨,折合碳酸锂当量约为52996吨,实物吨量环比增加5.2%。

其中,从澳大利亚进口锂精矿约378654实物吨,占国内进口锂精矿总量的68.9%;从津巴布韦进口锂精矿约96101实物吨,占国内进口锂精矿总量的17.5%;从尼日利亚进口锂精矿约40321实物吨,占国内进口锂精矿总量的7.3%;从巴西进口锂精矿约16017实物吨,占国内进口锂精矿总量的2.9%;从加拿大进口锂精矿约18300实物吨,占国内进口锂精矿总量的3.3%;从卢旺达进口锂精矿约236实物吨,占国内进口锂精矿总量的0.04%。

结合8月海外矿业公司季报、年报披露情况来看,海外矿端无明显减产现象。国内需求端冶炼厂也无明显减产现象,所以预计后续我国锂精矿进口量仍居高位。

注:海关或无法完全精确统计当月实际锂辉石精矿进口量,本汇总仅以进口量大方向进行汇报。

数据来源:中国海关,SMM

回归当前的锂矿市场,锂辉石方面,据SMM调研显示,由于锂盐价格持续下跌,冶炼厂对矿石的接受价格也相应降低。一些矿商在锂盐端的较强压价力度下选择降低报价以促成交易,这导致市场整体价格的明显下跌;而另一些矿商则选择持续观望,所以总体交易量不大。

截至8月22日,锂辉石精矿(CIF中国)现货均价报775美元/吨。

在锂云母方面,部分非一体化冶炼厂因为有代工订单,自身外采云母需求较低。与此同时,一些冶炼厂因为云母库存的消耗需要外部采购,从而增加了询价活动。然而,由于锂盐价格大幅下降,导致成本倒挂问题严重,询价和报价的价格均有明显降低,拉低了整体现货交易的价格。

碳酸锂

根据海关数据显示:2024年7月我国碳酸锂进口总量约为2.42万吨,环比增长23%,进口均价约为11042美元/吨。

其中,从智利进口碳酸锂约为19158吨,环比增加22%,约占此次进口总量的79%;从阿根廷进口碳酸锂约为4727吨,环比增加38%,约占此次进口总量的20%。智利和阿根廷依然是我国进口碳酸锂的主要来源国,保持着较为强劲的地位。从进口量占比来看,阿根廷由6月的17.5%扩大至20%。预计后续在阿根廷扩建产能的背景下,阿根廷出口至我国碳酸锂的量级会逐步加大,或许会抢占一部分智利出口市场。

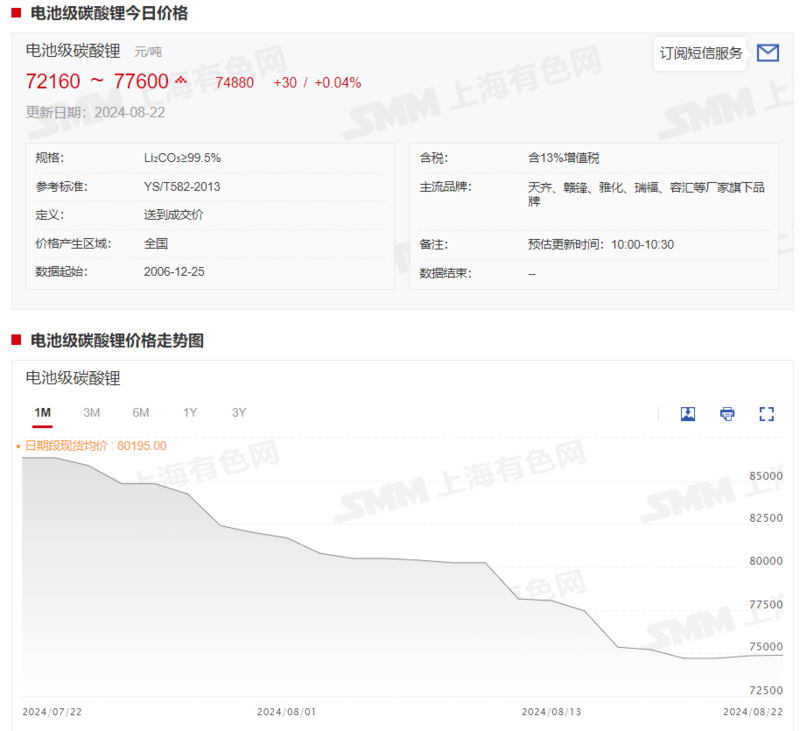

截至8月22日,国产电池级碳酸锂现货报价连续两个交易日小幅上行,其现货报价报72160~77600元/吨,均价报74880元/吨。

据SMM最新调研显示,受8月21日期货盘面价格大幅回弹刺激,部分紧贴盘面价格的锂盐厂报价有所上调。其余锂盐厂出货情绪较为消极,挺价情绪强烈。部分材料厂在前期较低点位时有逢低买入,本周成交行为减少,在当前盘面价格回弹时持谨慎观望态度。在目前供需过剩的格局下,碳酸锂价格仍将持续偏弱运行。

氢氧化锂

据海关数据显示,7月中国氢氧化锂出口量达9,096吨,环比下滑36%,同比增长5%。其中向韩国与日本的出口量分别达5,009吨与3,493吨,占当月我国出口总量的73%与24%,分别环比下滑52%与上涨4%,同比下滑15%与55%。当月中国氢氧化锂出口量均价为16,255美元/吨,环比下滑26%,同比下滑64%。

电池材料

磷酸铁锂

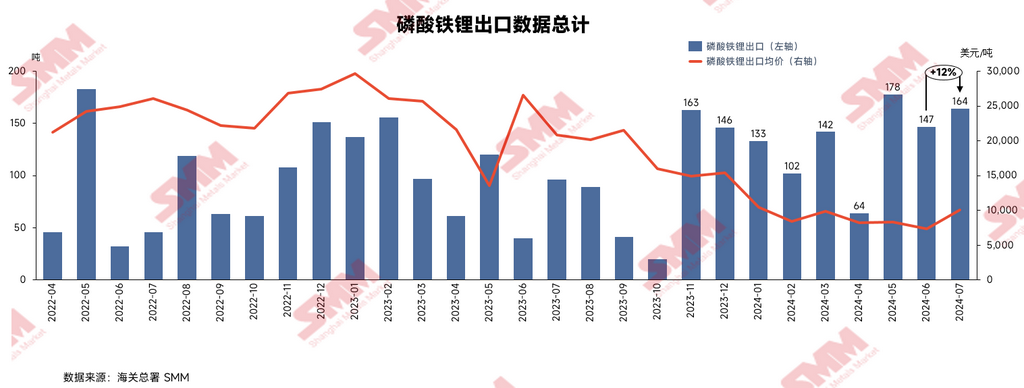

据海关总署最新数据显示,2024年7月中国磷酸铁锂出口量163.7吨,环比增加12%,同比增加71%。

2024年7月磷酸铁锂出口均价10,065美元/吨,环比增加37%,同比下滑52%。

SMM发现,磷酸铁锂的出口数据呈现出月度波动,7月份相较于6月有轻微上升,但整体出口量仍稳定在100-200吨的范围内,未出现大幅增长。虽然我们的出口触角已经延伸至亚洲、欧洲、北美以及南美等多个地区,鉴于海外磷酸铁锂电芯的生产能力尚待提升,因此大规模的生产计划还未成形。好消息是,已有中国企业勇敢地走出国门,建立电芯生产基地,同时,越来越多的海外客户对磷酸铁锂材料及其电芯技术产生了浓厚的兴趣。展望未来几年,随着海外市场对磷酸铁锂的认可度不断提升,以及生产工艺的日趋完善,我们可以预见到海外磷酸铁锂的生产能力将迎来显著的增长。

三元正极

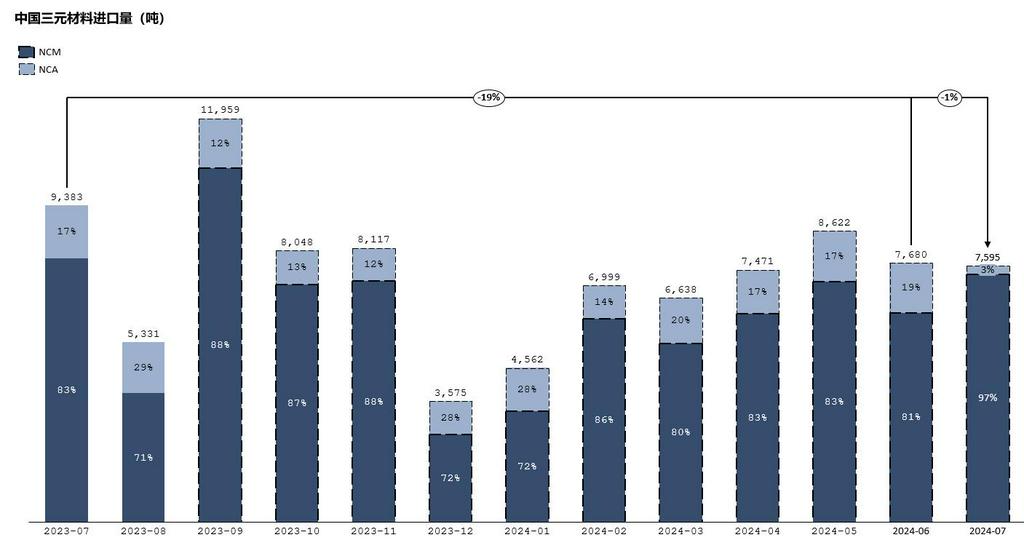

2024年7月,中国三元材料(NCM+NCA合计数值)进口量为7,595吨,环比减少1%,同比减少19%。其中,NCM进口7,342吨,环比增加19%,同比减少6%;NCA进口254吨,环比减少83%,同比减少84%。

SMM分析:7月份NCM进口增量主要来源于新疆以及四川地区,其中新疆进口2637吨、四川进口1927吨。江苏7月份仅进口1626吨,环比上月较少约2000吨。7月NCA进口大幅减少,主要因天津地区暂停了NCA的进口,只有贵州地区进口252吨NCA。

2024年7月,中国三元材料(NCM+NCA合计数值)出口量为4,431吨,环比减少29%,同比减少44%。其中,NCM累计出口3,839吨,环比减少36%,同比减少50%,NCA出口592吨,环比增加153%,同比增加106%。

SMM分析:7月三元材料出口量环比大幅减少,主要因NCM出口减弱,出口到波兰、日本、印度尼西亚等国家的NCM量共计减少2700余吨。但出口至韩国的NCM较6月有1000余吨的增加。NCA出口方面,2024年首次出现592吨至韩国的NCA,之前一直保持出口到中国台湾地区的NCA在 7月份消失。

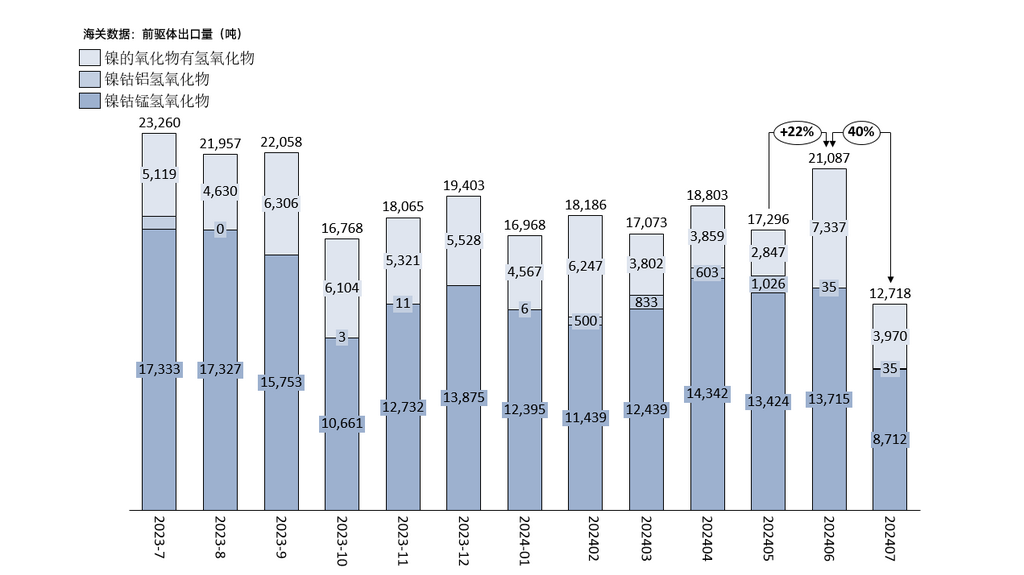

三元前驱体

2024年7月,中国三元前驱体出口量为12718吨,环比减幅40%,同比减少45%。

2024年1-7月中国三元前驱体累积出口量为122130吨(含NCM、NCA、镍的氧化物及NC),累计同比减幅17%。

7月,三元前驱体整体出口量与6月相比大幅减少,其中NCM和镍的氧化物及NC出口减量明显,NCA出口量持平。7月镍的氧化物及NC出口总量为3970吨,环比上月减少46%,同比减少22%;7月NCM的出口总量为8712吨,环比减少36%,同比减少50%。此外,7月NCA出口量为35吨。

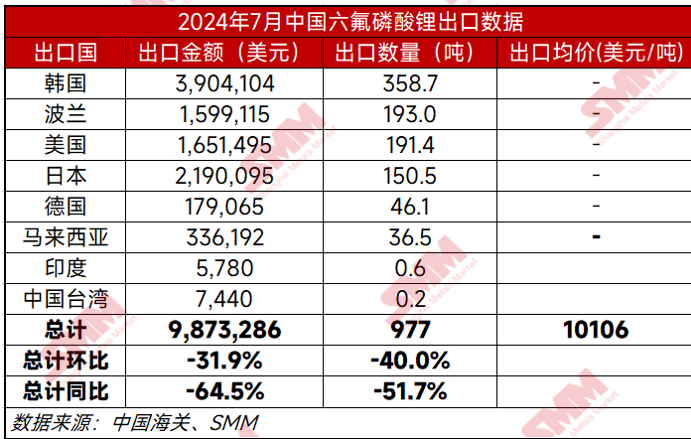

六氟磷酸锂

根据中国海关数据显示,2024年7月,中国六氟磷酸锂累计出口量为976.964吨,环比下跌约40%。其中,中国六氟磷酸锂累计进口量为1.2吨。

出口方面,2024年7月中国六氟磷酸锂出口量为976.964吨,较6月环比下跌约40%,同比下降约51.7%。

总体而言,国外锂电池产品需求有所回落,对原材料采购量有一定缩减,但同比下降也反应了整体需求有一定疲软态势,对锂电池需求增速略有放缓。

钴方面

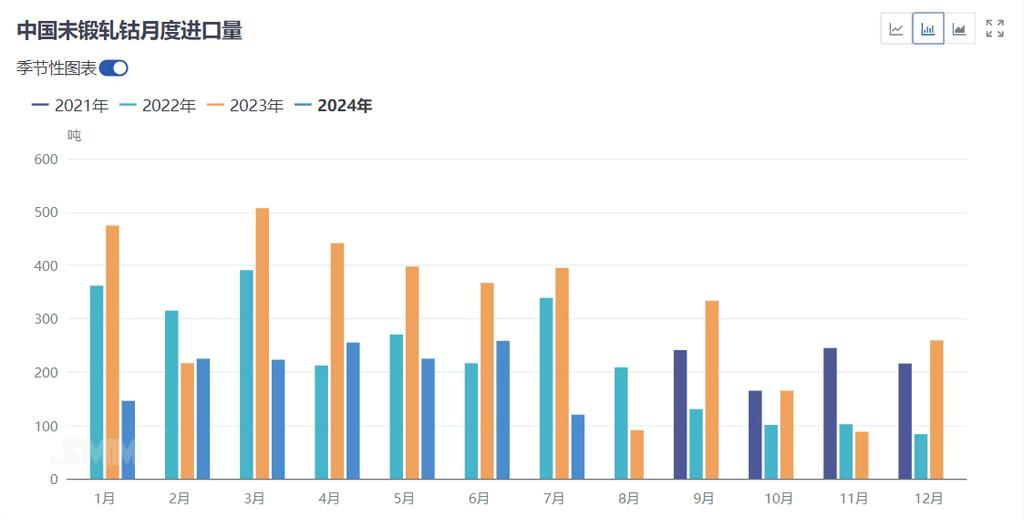

未锻轧钴

2024年7月中国未锻轧钴进口量约为120金属吨,环比减少54%,同比减少70%。进口均价方面,2024年7月中国未锻轧钴进口均价为28585美元/金属吨。2024年1-7月累计进口1453金属吨,累计同比减少48%。

出口方面,2024年7月中国未锻轧钴出口量约为654金属吨,环比减少34%,同比增加160%。出口均价方面,2024年7月中国未锻轧钴出口均价为26397美元/金属吨。2024年1-7月累计出口量4763金属吨,累计同比增加181%。

据SMM了解,由于海外夏休,需求下滑,因此7月出口量环比下行。而进口方面,由于国内货源充足且价格偏低,因此进口经济性有所减弱,进口量同步下行。

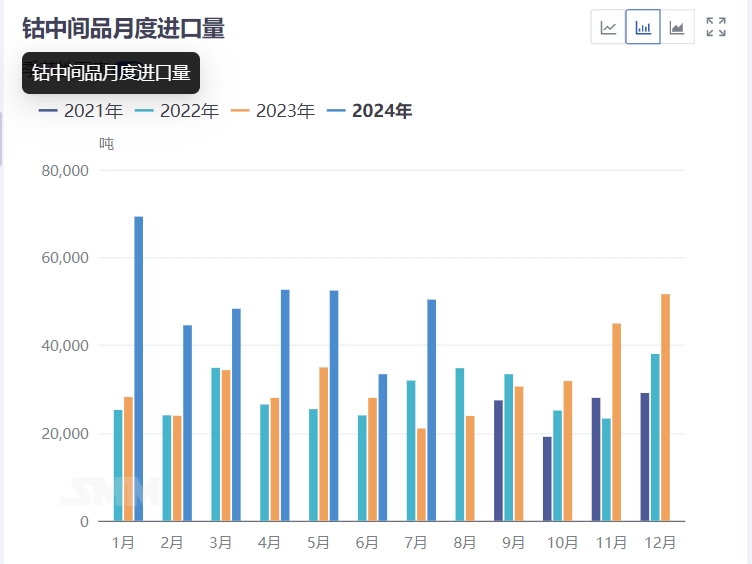

钴中间品

根据海关数据显示,2024年7月中国钴湿法冶炼中间品进口量约为1.76万金属吨(按35%品位折算),环比增加51%,同比增加140%。进口均价方面,2024年7月,中国钴湿法冶炼中间品进口均价为13403美元/金属吨。

分国别来看,7月刚果民主共和国仍为主要的进口国,进口量约为1.72万金属吨(按35%品位折算),进口均价为13496美元/金属吨,进口占比约为98%。

四氧化三钴

根据海关数据显示,2024年7月中国四氧化三钴进口量约为2实物吨,环比减少33%,同比增加86%。进口均价方面,2024年7月中国四氧化三钴进口均价为20648美元/吨。2024年1-7月累计进口量为44实物吨,累计同比减少4%。

出口方面,2024年7月中国四氧化三钴出口量约为368实物吨,环比增加19%,同比增加9%。出口均价方面,2024年7月中国四氧化三钴出口均价为18866美元/吨。2024年1-7月累计出口量2504实物吨,累计同比增加34%。

来源:SMM