宏观偏暖氛围下 工业硅主连迎两连涨 基本面能否助其“一臂之力”?【SMM快讯】

SMM 8月28日讯:工业硅主连在8月15日盘中跌至上市新低9260元/吨之后,8月下旬维持震荡运行的状态,在近两个交易日于宏观氛围偏暖的背景下明显上涨,8月27日单日收涨3.2%,8月28日,工业硅主连早盘高开于9900元/吨,不过盘中涨幅略有收窄,最终以1.55%的涨幅报9815元/吨。

不过虽然近期期货市场工业硅主连价格起伏不定,但现货市场方面却“岿然不动”。据SMM现货报价显示,截至8月28日,通氧553#硅(华东)现货报价暂时持稳于11400~11600元/吨,均价报11500元/吨,自8月15日以来维稳至今。

提及此番工业硅主连价格“回暖”的原因,与宏观氛围偏暖的背景分不开关系。美元指数自8月16日以来便接连下探,8月27日盘中更是一度跌至100.51,创2023年7月以来的新低,宏观偏暖氛围下带动周初有色金属明显上行。美联储主席鲍威尔支持即将开始降息,并指出劳动力市场进一步降温将是不受欢迎的,同时暗示对通胀将达到2%的目标更有信心。

目前投资者正在等待第二季度国内生产总值(GDP)初值、初请失业金数据,以及周五公布的个人消费支出(PCE)物价指数,这是一份关键的通胀报告,也是美联储青睐的通胀指标。Kitco Metals高级市场分析师Jim Wyckoff称,如果通胀数据意外高于预期,可能会略微影响美联储的政策,但美联储肯定会在9月降息,今年可能还会降息。根据CME FedWatch Tool,市场认为9月降息25个基点的可能性为63.5%,降息50个基点的可能性约为36.5%。

此外,国内方面,近期国家发展改革委、国家能源局印发《电力中长期交易基本规则—绿色电力交易专章》,明确了绿电交易定义、交易组织、交易方式、价格机制、合同签订与执行、交易结算及偏差处理、绿证核发划转等内容,对于完善绿电交易机制、加快建立有利于促进绿色能源生产消费的市场体系和长效机制、培育全社会绿色消费意识具有重要意义。

至于基本面上,据SMM了解,近期工业硅基本面暂无太大变动,依旧是呈现明显的供过于求的状态。不过消息面上,8月26日市场上关于四川限电的消息引发了一波市场关注。但据SMM调研显示,从目前的情况来看,四川地区限电影响较为有限,仅乐山地区部分硅企要求降负生产,影响矿热炉数3-4台。叠加工业硅行情维持一般,本次受影响硅企多选择直接减产停炉,个别炉子计划9月初停产,且减产部分后续再度复产意愿不高。此外,需要注意的是,乐山地区除了工业硅产能外,区域内多晶硅产能短期内的生产负荷也受到一定影响。

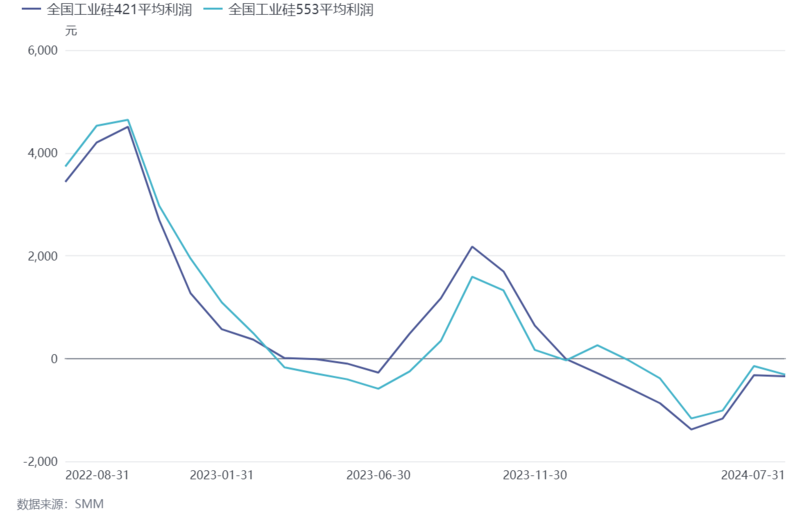

而众所周知,自进入2024年以来,工业硅生产企业利润便在不断被压缩,下图是全国工业硅421以及553平均利润便自2月底以来便呈现亏损状态,直到7月依旧呈现亏损状态,只不过亏损情况表现不一。进入8月,供应端虽然整体呈现偏弱局面,依旧有部分小规模硅企在亏损压力下有小幅减产,但三大头部企业生产维持稳定,整体减产规模有限。

需求端方面,8月部分多晶硅产能有减产降负荷情况,综合来看8月份硅料产量环比7月继续减少。且虽然上述限电有影响到部分供应端工业硅企业,但是对需求端多晶硅也产生了一定影响,因此,整体来自多晶硅方面的需求呈现偏弱的状态;

有机硅方面,近期国内供应量小幅减弱,后续供应预计仍有小幅减少趋势,当前浙江地区新产能开车再度延后,同时华北地区部分产线开始检修,产量预计减少;铝合金方面上周开工率维持稳定。

整体来看,8月工业硅市场维持供需双弱的局面,虽然供应端有所减量,但下游需求端表现也不尽如人意,因此8月工业硅市场或将继续维持宽松态势。工业硅基本面表现依旧偏弱,因头部企业有意挺价撑市,叠加其他硅企也较少有继续让利出货的意愿,短期内上下游博弈僵持,工业硅现货价格持稳整理,工业硅上涨或下跌均需要新的消息刺激。

机构评论

金瑞期货表示,近日,四川限电消息发酵,乐山部分厂家降负,预计个别9月初停产,且后市复产意愿较低,但四川限电对供应整体影响有限。基本面目前仍处于过剩格局,仓单库存对盘面形成压制,但下方空间亦有限,预计2411合约维持底部震荡运行, 运行区间【9200,10500】 元/吨,后续关注供给端减产力度。

上海中期期货表示,据SMM数据,下游工业硅环节需求仍保持相对弱势,虽西南地区硅企处于丰水期开工仍保持相对高位,但四川雅安、凉山以及云南地区陆续有个别小厂在生产压力下减产停炉,且部分硅企反馈本月底前期期货订单交付完毕后抱有停炉计划,均对市场情绪有一定影响。硅煤需求预期有走弱趋势。需求端的多晶硅行业开工率略有下降,主要由于头部企业的减产,导致对工业硅需求量小幅减少。有机硅行业开工率保持稳定,有机硅单体企业也主要以消化库存为主,对供应商的报价存在较强的压价还价意愿。铝合金行业的开工率表现疲软,再生铝行业利润倒挂,企业生产亏损,铝合金企业对工业硅的采购依旧按需进行。

国信期货表示,供给端,西南地区开炉数量略有减少,西北新疆地区近期受电力供应影响,有企业保温,周度产量跌破10万吨。需求端,多晶硅价格低位反弹,产业链亏损仍然亏损,终端需求低迷,多晶硅产量变动不大,对工业需求依旧低迷。有机硅DMC价格反弹上行,产量略有增加,对工业硅需求影响不大。工业硅基本面仍然较差,不过盘面价格跌破9500元/吨后,仓单量明显下降,市场对期现货物价格接受程度上升,硅价或进入底部区间,短期震荡为主。

来源:SMM